Monitor sui mercati emergenti: differenziale di crescita tra i MERCATI EMERGENTI e i MERCATI SVILUPPATI nel 2021

Febbraio 2021

Materiale di marketing

I mercati emergenti avanzano con il vento in poppa?

Cinque ragioni per cui riteniamo che il differenziale nella crescita del PIL tra mercati emergenti e mercati sviluppati dovrebbe aumentare nel 2021

Scritto da

Patrick Zweifel

Chief Economist

Condividi questo articolo

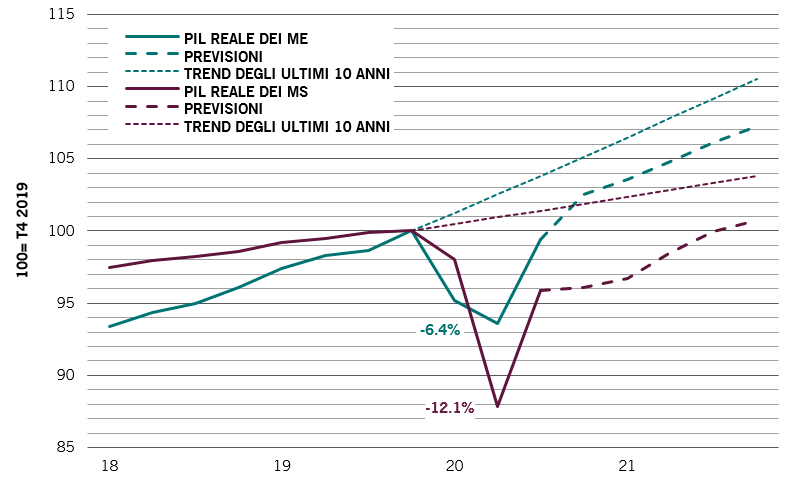

Differenziale di crescita in aumento

A nostro avviso, la crescita del PIL reale dei mercati emergenti, dopo una contrazione nel 2020 molto inferiore rispetto a quella dei mercati sviluppati, è destinata a una decisa risalita nel 2021, con un conseguente maggiore divario rispetto ai mercati sviluppati. La crescita sarà trainata dall'Asia, Giappone escluso (8,5%), seguita dalla regione EMEA (4,5%) e dall'America Latina (+3,6%).

Differenziale di crescita in aumento

Fig. 1: Crescita del PIL dei mercati emergenti (ME) rispetto ai mercati sviluppati (MS)

Fonte: Pictet Asset Management, CEIC, Refinitiv, gennaio 2021

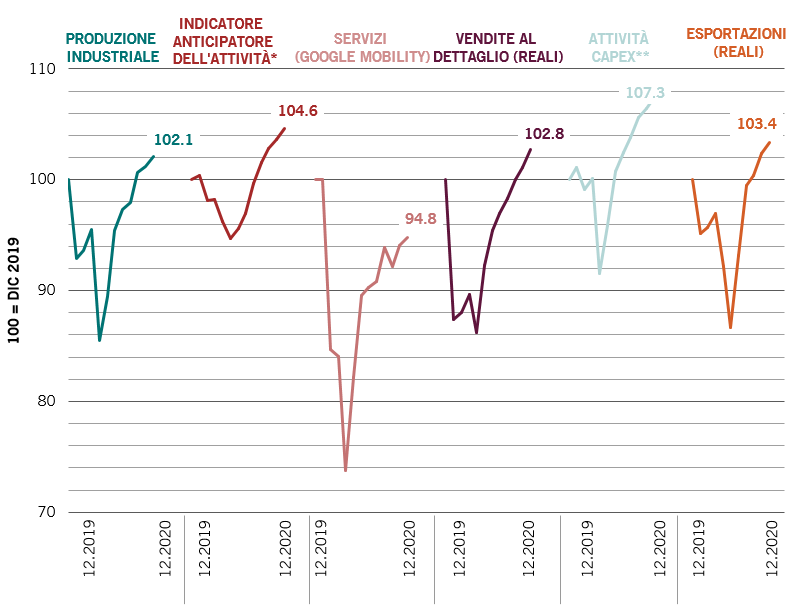

I principali indicatori dell'attività dei mercati emergenti sono già tornati al di sopra dei livelli pre-COVID (si veda la Fig. 2 ), a parte i "servizi", che rivestono un ruolo meno importante per le economie emergenti rispetto a quello che hanno nei Paesi sviluppati.

In ottima salute

Fig. 2: Principali indicatori di attività dei mercati emergenti

Fonte: Pictet Asset Management, CEIC, Refinitiv, CPB Netherlands, Google LLC, https://www.google.com/covid19/mobility/ *Media ponderata sul PIL dell'indicatore anticipatore di 39 Paesi / **Media ponderata sul PIL dei nuovi ordinativi e dell'utilizzo delle capacità dei Paesi

Questa volta è diverso?

Cosa ci spinge a credere che sia il momento giusto per i mercati emergenti? Dopotutto, i mercati emergenti hanno resistito a un decennio sprecato in termini di rendimenti, mentre l'economia statunitense, alimentata dagli stimoli, ha fatto passi avanti. Molti attivi dei mercati emergenti − azioni, obbligazioni, valute − appaiono oggi estremamente convenienti.

Perché ora pensiamo che il momento sia quello giusto?

In effetti, abbiamo questa visione sui mercati emergenti da un po' di tempo, quindi perché riteniamo che questo sia il momento giusto? Di seguito riportiamo i cinque motivi per cui riteniamo che i mercati emergenti possano questa volta offrire risultati concreti.

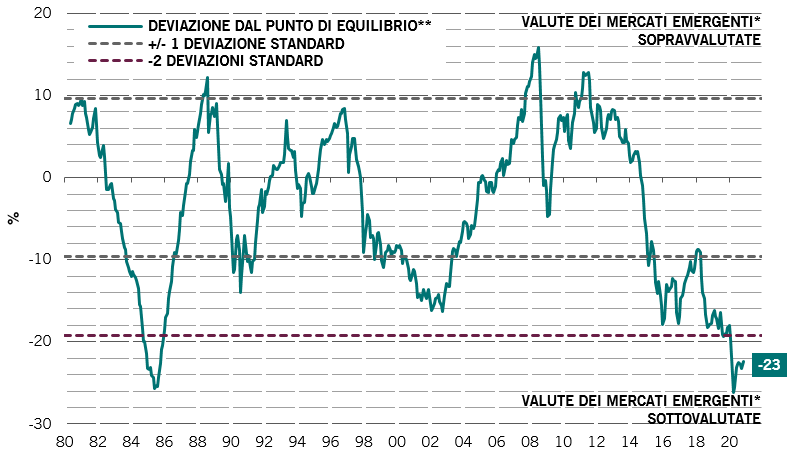

1. Dollaro statunitense debole e rendimenti statunitensi bassi

Le valute dei mercati emergenti si trovano ai minimi storici rispetto al dollaro (si veda il grafico sottostante). Il nostro scenario di base prevede l'indebolimento del dollaro USA, il che agevolerà i mercati emergenti, soprattutto quelli con debiti denominati nella valuta statunitense.

Si può scendere ancora?

Fig. 3: Valutazioni delle valute dei mercati emergenti 1980-2020

Fonte: Pictet Asset Management, CEIC, Datastream. Gennaio 2021 *31 tassi di cambio dei mercati emergenti rispetto a USD (non ponderati) **in base ai prezzi relativi, alla produttività relativa e agli attivi esteri netti

Quella sull'indebolimento del dollaro USA è un'opinione di consenso, che potrebbe deragliare in due possibili scenari: uno in cui il contesto globale peggiora molto e uno in cui gli Stati Uniti performano meglio del resto del mondo.

Per quanto riguarda la prima ipotesi, crediamo che a livello globale il momento peggiore sia alle spalle, soprattutto per i mercati emergenti. La diffusione dei vaccini favorisce una prospettiva economica costruttiva, allontanando la possibilità di un altro "cigno nero" esogeno.

Il secondo scenario, che prevede che gli Stati Uniti surclassino la crescita globale sotto l'amministrazione Biden, è una possibilità. Dopo il pacchetto di aiuti da 900 miliardi di dollari del 2020, è probabile che nel primo trimestre venga varata una seconda tranche di circa 1000 miliardi di dollari. In conseguenza di ciò, abbiamo aggiornato le nostre previsioni di crescita del PIL reale statunitense al 5,5% per il 2021. Tuttavia, è ancora un dato inferiore alla nostra stima del 6% per la crescita globale.

Una forte crescita statunitense potrebbe spingere verso l'alto i tassi statunitensi e rafforzare il dollaro, incidendo sul debito dei Paesi emergenti più vulnerabili. Questo rischio rimane in ogni caso contenuto, poiché la Fed si sta impegnando a mantenere bassi i tassi per lungo tempo e gli squilibri dei mercati emergenti sono generalmente bassi, con vulnerabilità solo in due Paesi: Turchia e Sudafrica.

2. Il commercio globale appare nuovamente solido

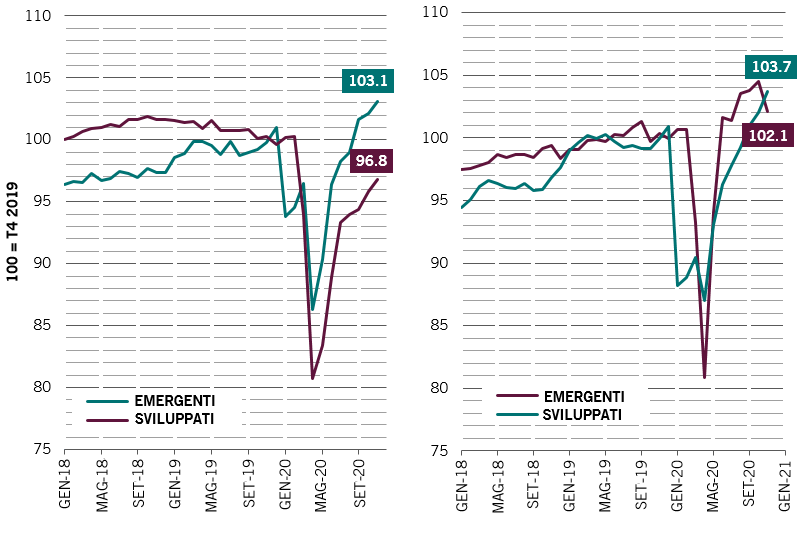

La produzione industriale dei mercati emergenti è in ripresa, mentre quella dei mercati sviluppati è ancora depressa, come mostrato dal grafico sottostante (a sinistra). Riteniamo che ciò sia in parte dovuto al fatto che tali mercati hanno soddisfatto la domanda di beni proveniente dai Paesi sviluppati mentre questi erano in lockdown e l'aiuto dei governi sosteneva i consumi al dettaglio (si veda il grafico di destra che mostra la robustezza delle vendite al dettaglio nei mercati sviluppati).

Recupero della domanda e dell'offerta globale nei mercati emergenti (ME) e nei mercati sviluppati (MS)

Fig. 4a: Produzione industriale dei ME rispetto ai MS / Fig. 4b: Vendite al dettaglio dei ME rispetto ai MS

Fonte: Pictet Asset Management, CEIC, Refinitiv, gennaio 2021

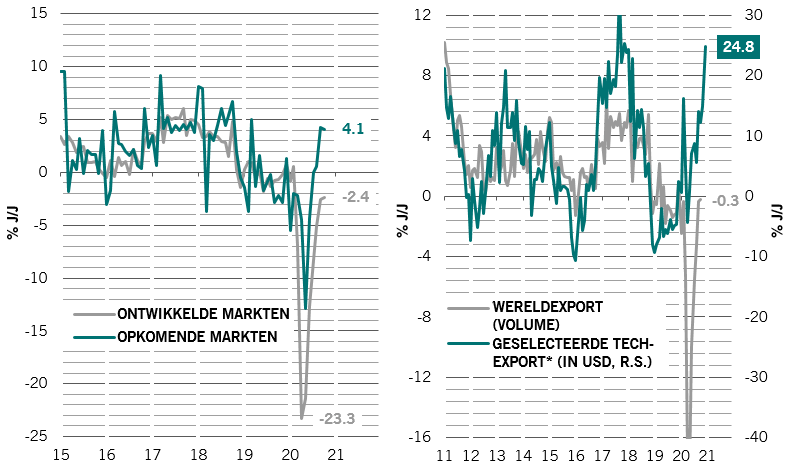

Anche la crescita delle esportazioni è in un trend positivo (grafico in basso a sinistra). Lo stimolo sembra provenire dalla leadership asiatica in ambito tecnologico (linea verde nel grafico a destra), e riteniamo che si tratti di una tendenza strutturale di lungo termine. Inoltre, poiché la crescita dei mercati emergenti è due volte più sensibile al commercio globale rispetto a quella dei mercati sviluppati, prevediamo che l'attuale ripresa sincronizzata sarà uno dei principali fattori alla base dell'ampliamento del divario di crescita tra le due regioni.

La tecnologia asiatica è all'avanguardia

FIG 5a (sinistra): Esportazioni reali mondiali (%A/A) e ordinativi di esportazioni / Fig. 5b (destra): esportazioni reali mondiali ed esportazioni nominali selezionate di prodotti tecnologici asiatici (%A/A)

Fonte: Pictet Asset Management, CPB Netherlands, CEIC, Refinitiv, gennaio 2021

3. La forza costante della Cina

Un altro driver fondamentale alla base della sovraperformance dei mercati emergenti è il ruolo sempre maggiore della Cina in termini di relazioni commerciali e finanziarie. Tutti i principali indicatori di attività cinesi sono al di sopra dei livelli pre-pandemici, trainati da una forte domanda interna ed estera. I consumi, che erano in ritardo, hanno guadagnato slancio grazie a condizioni di mercato del lavoro decisamente migliori. Allo stesso tempo, l'impulso al credito rimane espansivo. Prevediamo che la crescita del PIL reale salirà al 9,5% nel 2021 dal 2,3% del 2020.

Prevediamo che la crescita reale del PIL cinese salirà al 9,5% nel 2021.

Il 14° piano quinquennale del Presidente Xi e gli obiettivi a lungo termine per il 2035 mostrano che l'ambizione della Cina è raggiungere uno status di “reddito elevato” entro il 2025 e raddoppiare il PIL reale pro capite entro il 2035.

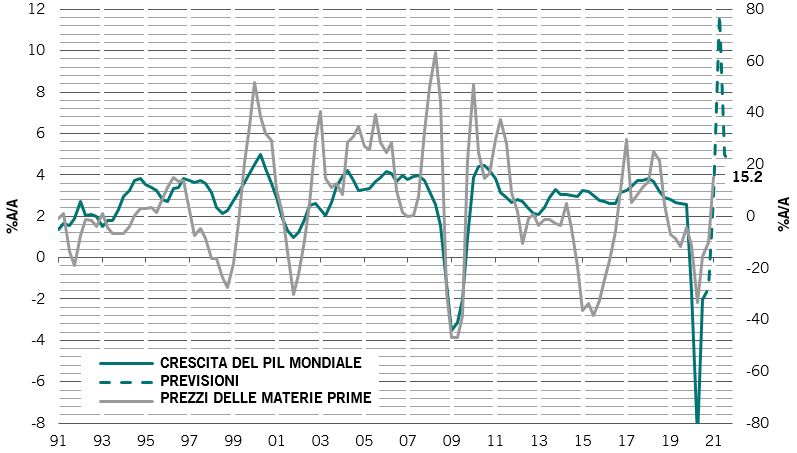

4. I prezzi delle materie prime sono destinati a mantenere il trend positivo

I solidi prezzi delle materie prime sono un altro elemento chiave di sostegno alla sovraperformance dei mercati emergenti, data la dipendenza di molti Paesi dalle esportazioni (America Latina, Russia, Sudafrica, Indonesia). I due fattori chiave per determinare i prezzi delle materie prime sono il dollaro USA e la crescita del PIL mondiale (una semplice approssimazione della domanda di materie prime). Come delineato sopra, prevediamo un indebolimento del dollaro e, ad ogni calo dell'1% del dollaro (rispetto ai principali partner commerciali), si associa un aumento dei prezzi delle materie prime del 2%. Siamo inoltre costruttivi sulla crescita del PIL globale. Come indicato nella Fig. 6, i prezzi delle materie prime sono già saliti del 15% su base annua, in linea con la ripresa globale della domanda.

In sincrono...

Fig. 6 Crescita del PIL mondiale (asse sinistro) e crescita dei prezzi delle materie prime (asse destro)

Fonte: Pictet Asset Management, CPB Netherlands, CEIC, Refinitiv, gennaio 2021

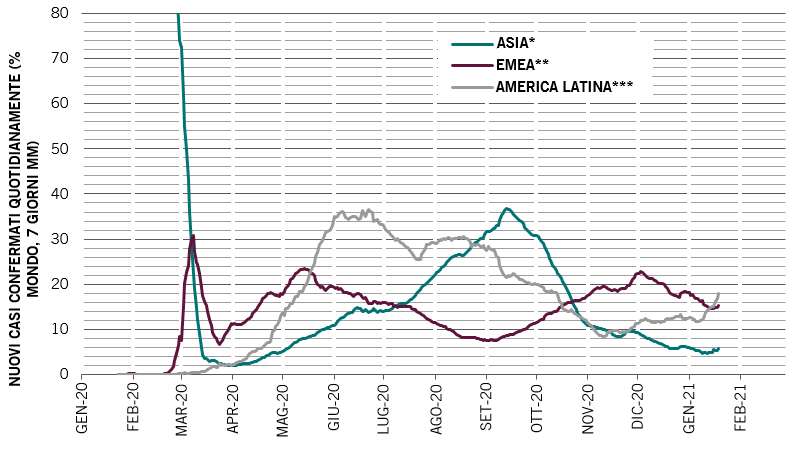

5. L'Asia ha superato la seconda ondata di COVID

L'Asia è il motore principale della crescita dei mercati emergenti e la regione sembra ormai aver superato la seconda ondata di COVID, nonostante la recente crescita nel numero di casi in Malesia e Indonesia. Il numero giornaliero di nuovi casi confermati in Asia rappresenta (al 19 gennaio) solo il 5,7% del totale globale, in calo dal 36% del picco di ottobre. Questo dato è da confrontare con il 15% della regione EMEA e con il 18% dell'America Latina.

Il peggio è passato?

Fig. 7: Nuovi casi confermati di COVID-19 su base giornaliera, nei mercati emergenti (% dei casi mondiali)

Il rischio principale per il nostro scenario rialzista sui mercati emergenti è la costante forza del dollaro. Altri rischi estremi per i mercati emergenti che non possono essere del tutto ignorati sono:

Un crollo dei prezzi delle materie prime in caso di nuove e significative ondate di contagi da COVID e/o di efficienza dei vaccini inferiore a quanto previsto

L'ampia disponibilità di vaccini e l'efficacia dell'immunità di gregge potrebbero essere più difficili da raggiungere del previsto

Rischi inflazionistici a medio e lungo termine derivanti da vasti programmi di stampa di moneta e di QE

Aumento della disuguaglianza di reddito nei mercati emergenti e rispetto ai mercati sviluppati e potenziale aumento dei disordini sociali

Patrick Zweifel è entrato in Pictet nel 1997. È Chief Economist di Pictet Asset Management. Prima di assumere tale ruolo nel 2009, è stato responsabile del team di ricerca macroeconomica di Pictet Private Wealth Management. Nello specifico, era responsabile della ricerca economica su mercati emergenti e Giappone, e dello sviluppo di modelli quantitativi sulle principali asset class, soprattutto valute estere. Prima di entrare in Pictet è stato assistente ricercatore in econometria e teoria monetaria e ha lavorato a progetti di ricerca internazionali per la Banca Mondiale e l'Unione Europea. Ha conseguito un dottorato in econometria all’Università di Losanna.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.