La performance delle attività dei mercati emergenti tende a essere positiva in un contesto di aumento dell'inflazione e di forte crescita, anche quando i rendimenti obbligazionari salgono e le economie dei mercati sviluppati fanno meglio.

Scritto da

Patrick Zweifel

Chief Economist

Condividi questo articolo

Dopo la forte corsa dei mercati emergenti nell'ultimo anno, gli investitori devono ora affrontare due grandi preoccupazioni. Prima di tutto, la possibilità che nei prossimi sei trimestri o giù di lì le economie emergenti facciano meno bene rispetto a quelle sviluppate, un comportamento raro nella storia recente. In secondo luogo, i rendimenti dei Treasury USA paiono destinati ad aumentare, un fattore che, più in generale, può turbare i mercati.

Normalmente, ognuno di questi fattori potrebbe suggerire un probabile ribaltamento delle sorti dei mercati emergenti (ME), ma non in questo momento. Il contesto economico, infatti, pare destinato a rimanere molto favorevole per le attività dei mercati emergenti. Come ci insegna la storia, le azioni e le obbligazioni dei mercati emergenti dovrebbero continuare a registrare un andamento eccezionalmente positivo.

L'inflazione è amica dei mercati emergenti

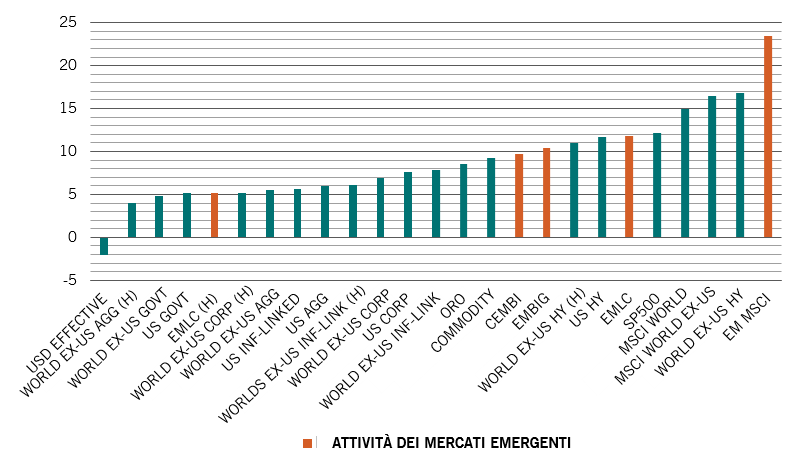

Le classi di attivi dei mercati emergenti offrono i risultati migliori in periodi di inflazione elevata e crescita robusta. Infatti, in questi contesti sono tra le classi di attivi con la performance migliore. Dal 1950, nei periodi in cui l'inflazione globale è stata superiore al 2% e la crescita del PIL globale al di sopra della media degli ultimi quattro anni, la performance delle azioni dei mercati emergenti ha superato in maniera significativa quella delle 25 principali classi di attivi, generando rendimenti annui medi ben superiori al 20% (si veda la Fig. 1).

Fig. 1 - Vincitori nei periodi di boom

Rendimenti totali annui medi per regioni e attività in periodi di inflazione elevata, in %

Fonte: Pictet Asset Management, CEIC, Refinitiv Datastream. Dati per periodi di crescita globale superiore alla media e di inflazione elevata o in aumento dal 1950 al 01/04/2021.

Il fatto che i mercati azionari dei Paesi emergenti abbiano registrato risultati particolarmente positivi in contesti di questo tipo non è una sorpresa. Ma lo stesso ha fatto anche il debito dei mercati emergenti. Le obbligazioni in valuta locale dei mercati emergenti (senza copertura del cambio) hanno generato rendimenti annui medi intorno al 14%, più del doppio di quelli dei Treasury USA e di gran lunga superiori a quelli di tutti gli altri strumenti di debito, ad eccezione del credito high yield che tende a comportarsi in modo più simile alle azioni in termini di performance. E, sebbene il debito sovrano dei mercati emergenti denominato in dollari sia rimasto indietro rispetto a quello in valuta locale, ha comunque ottenuto risultati migliori dei titoli di Stato dei mercati sviluppati e del credito investment grade.1

Le nostre previsioni suggeriscono che il mondo stia entrando in uno di questi contesti favorevoli, caratterizzati da alta inflazione e forte crescita, in cui prosperano gli attivi dei mercati emergenti.

L'inflazione nel mondo

Nell'ultimo decennio, gli investitori si sono talmente abituati ai timori di deflazione che in molti paiono dubitare di un ritorno significativo dell'inflazione. Eppure tutti i segnali indicano che l'inflazione potrebbe essere prossima a tornare. A marzo, l'inflazione basata sull'indice dei prezzi al consumo globale (CPI) è salita al 2,1% da un minimo dell'1% nel novembre dello scorso anno.

Il mondo sta entrando in uno di questi contesti favorevoli ad alta inflazione e forte crescita in cui prosperano le attività dei mercati emergenti.

A dire il vero, la maggior parte del recente balzo dei prezzi va ricondotta agli shock sul fronte dell'offerta: i lockdown hanno causato colli di bottiglia e tempi di consegna più lunghi, facendo aumentare i prezzi delle materie prime e di altri fattori produttivi essenziali. Tuttavia, anche se in parte queste pressioni inflazionistiche si ridurranno con la riapertura delle economie, le massicce misure di stimolo, soprattutto negli Stati Uniti, continueranno a sostenere la domanda. Stimare l'impatto finale di questi diversi fattori è complicato ma, a conti fatti, sembra sempre più probabile che l'epoca dell'inflazione bassa sia finita. Nel qual caso è sensato assumere posizioni contro tale rischio.

Tuttavia, c'è la preoccupazione che la tesi a favore dei mercati emergenti non sia ancora del tutto scontata. Questo perché le economie dei mercati sviluppati sono destinate a superare quelle dei mercati emergenti nei prossimi trimestri. Allo stesso tempo, vi è il rischio di un aumento dei rendimenti dei Treasury USA e, poiché questi rappresentano il tasso privo di rischio del mercato, un simile movimento potrebbe essere un cattivo presagio per altre attività.

Una questione di crescita

È raro che i mercati sviluppati crescano più rapidamente delle economie emergenti nei periodi di forte crescita economica generale. Questo scenario si è però verificato nel 2010 e, in quel caso, ottennero buoni risultati sia le obbligazioni sia le azioni dei mercati emergenti: il debito in valuta locale rese il 12,7% annualizzato, mentre l'indice MSCI dei mercati emergenti generò un rendimento quasi del 19%, sovraperformando i mercati sviluppati di oltre 6 punti percentuali.

La questione più significativa non è tanto se i mercati sviluppati cresceranno più o meno degli emergenti, quanto piuttosto se questi continueranno a crescere con forza. E qui i dati sono positivi. I quattro principali motori della crescita dell'economia emergente sono tutti favorevoli: il commercio globale è in espansione lo stesso dicasi per le materie prime, la Cina rimane solida e il dollaro sembra destinato a indebolirsi (cosa positiva anche questa).

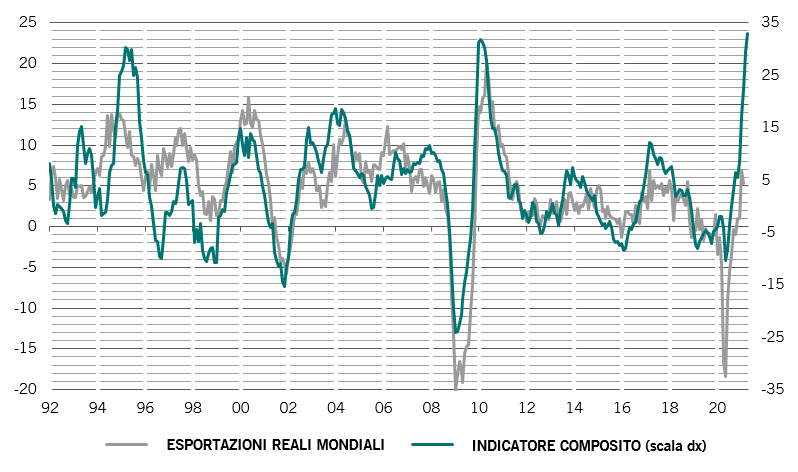

Fig. 2 - La crescita è probabile

Esportazioni reali mondiali e indicatore del commercio globale, variazione % anno su anno

Quattro indicatori delle esportazioni mondiali: nuovi ordini di esportazioni del Taiwan; esportazioni coreane dei primi 20 giorni; Baltic dry price index; componenti dei nuovi ordini di esportazioni dei PMI mondiali. Fonte: Pictet Asset Management, CEIC, Refinitiv Datastream. Dati dal 01/01/1992 al 01/04/2021.

Le esportazioni reali sono tornate alla loro media di lungo termine già a febbraio, crescendo del 5,2% su base annua: questo si deve quasi tutto ai mercati emergenti. Le esportazioni dei mercati emergenti sono cresciute del 17% nei primi due mesi dell'anno (quelle nei mercati sviluppati si sono invece leggermente ridotte) e sono ora superiori del 9% rispetto ai livelli pre-pandemia (si veda la Fig. 2). Questo trend sembra destinato a continuare. Il nostro indicatore del commercio globale suggerisce che questo sarà il ciclo più forte da quasi 30 anni grazie agli straordinari livelli degli stimoli fiscali statunitensi, a un boom della spesa per gli investimenti dovuto all'aumento degli utili societari e al fatto che la ripresa in Cina sia sempre più trainata dal mercato domestico, innescando così una crescita nelle importazioni.

La domanda globale indica un possibile aumento a due cifre dei prezzi delle materie prime nei prossimi dodici mesi. Si prevede che il solo American Jobs Plan lanciato dal presidente statunitense Joe Biden produrrà una domanda diretta di materie prime per circa 1.300 miliardi di dollari. Inoltre è probabile che le materie prime traggano beneficio anche dal loro status di strumenti di copertura dall'inflazione, qualora continuasse la tendenza al rialzo dei prezzi al consumo.

Nel frattempo, sebbene il ritmo della crescita cinese abbia ormai raggiunto un picco, la natura stessa della sua espansione dovrebbe continuare a sostenere le economie emergenti. Questo perché la Cina è passata dall'impennata dello scorso anno, basata sulle esportazioni, a una maggiore focalizzazione sul mercato interno che, a sua volta, dovrebbe trainare la domanda di importazioni: le importazioni di rame e ferro, ad esempio, sono superiori alla tendenza rispettivamente del 33% e del 78%.

Per finire, prevediamo un indebolimento del dollaro, che darà un'ulteriore spinta ai prezzi delle materie prime, riducendo inoltre i costi di servizio del debito per i debitori emergenti.

I rischi di un rendimento privo di rischi

È probabile che una forte crescita negli Stati Uniti e un'inflazione più elevata facciano salire i rendimenti obbligazionari dei Treasury USA, soprattutto sulle scadenze più lunghe. Gli investitori temono che tale aumento dei rendimenti possa danneggiare le attività rischiose di tutto il mondo. Storicamente, in effetti, ciò ha spesso danneggiato le attività dei mercati emergenti, ma solo quando la crescita in questi Paesi era relativamente debole o in calo. Questa, però, non è la situazione attuale.

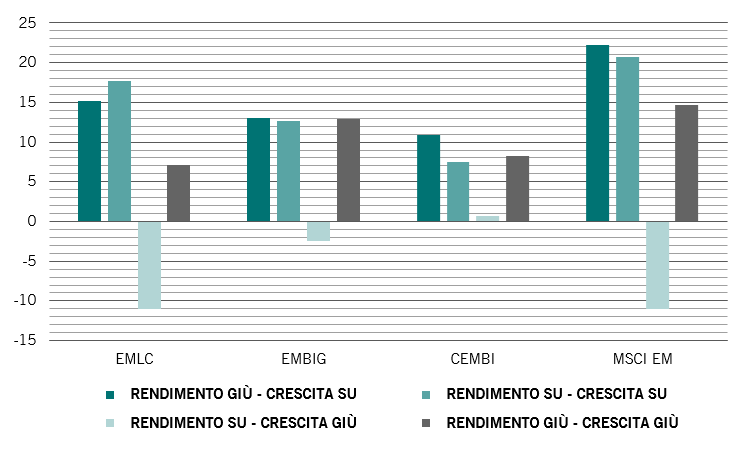

Fig. 3 - L'aumento dei rendimenti non deve far paura

Performance delle classi di attivi dei mercati emergenti in diversi contesti di crescita dei ME e di rendimento dei Treasury USA a 10 anni, rendimenti annualizzati mensili medi, in %

Fonte: Pictet Asset Management, CEIC, Refinitiv Datastream. Dati dal 1950 al 01/04/2021.

In genere, l'aumento dei rendimenti statunitensi comporterebbe un aumento dei costi di finanziamento per le economie emergenti, che a sua volta ne colpirebbe le valute. Alla fine, questo deprezzamento valutario ripristina la competitività e porta a un aumento delle esportazioni, quindi a una crescita più forte, il che facilita il rimborso del debito. Questo fu il meccanismo di adeguamento che si innescò all'indomani del cosiddetto "taper tantrum" statunitense del 2013, quando la decisione della Federal Reserve di ridurre il suo programma di quantitative easing provocò scompiglio sui mercati globali. Questo è, inoltre, il motivo per cui in passato gli attivi dei mercati emergenti tendevano a sottoperformare in misura significativa nei periodi in cui l'aumento dei rendimenti statunitensi coincideva con una debole crescita dei ME.

Questa volta, tuttavia, la crescita nelle economie emergenti rimane forte, il che significa che non c'è motivo per cui le valute di questi Paesi si deprezzino, causando, quindi, panico tra gli investitori esteri. Storicamente, infatti, il contesto migliore per le attività dei mercati emergenti è sempre stato quello in cui le economie emergenti registravano una forte crescita in una fase di aumento dei rendimenti obbligazionari statunitensi (si veda la Fig. 3).

La questione delle valute

Le valute dei mercati emergenti non sono diverse dalle altre attività dei mercati emergenti in termini di performance nei diversi contesti economici. Una crescita debole in una fase di aumento dei rendimenti statunitensi è associata al deprezzamento della valuta. Una forte crescita, anche in un contesto inflazionistico, porta a un apprezzamento, in particolare nel caso delle valute asiatiche e latinoamericane.

Per questo motivo, gli andamenti delle valute durante il "taper tantrum" sono un'indicazione inadeguata di ciò che è probabile che accada nei prossimi trimestri. A quel tempo, infatti, la crescita era in calo e i Paesi con deficit delle partite correnti nell'universo emergente vennero colpiti duramente, con un deprezzamento delle valute del 18% tra gennaio 2013 e febbraio 2014. In questa occasione, invece, il deprezzamento è stato modesto e si è concentrato principalmente sulla lira turca, che è soggetta ad alcune circostanze particolari. Allo stesso tempo, le esigenze di finanziamento esterno dei Paesi con i maggiori deficit delle partite correnti sono considerevolmente inferiori a quelle dell'epoca.

A proposito di

Patrick Zweifel

Patrick Zweifel è entrato in Pictet nel 1997. È Chief Economist di Pictet Asset Management. Prima di assumere tale ruolo nel 2009, è stato responsabile del team di ricerca macroeconomica di Pictet Private Wealth Management. Nello specifico, era responsabile della ricerca economica su mercati emergenti e Giappone, e dello sviluppo di modelli quantitativi sulle principali asset class, soprattutto valute estere. Prima di entrare in Pictet è stato assistente ricercatore in econometria e teoria monetaria e ha lavorato a progetti di ricerca internazionali per la Banca Mondiale e l'Unione Europea. Ha conseguito un dottorato in econometria all’Università di Losanna.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.