Il problema delle obbligazioni

Il quantitative easing e i suoi effetti sui mercati del reddito fisso sono destinati a perdurare. Gli investitori ignorano questo fattore a loro rischio e pericolo.

Scritto da

Andres Sanchez Balcazar

Head of Global Bonds

Il quantitative easing ha rivoluzionato il mondo del reddito fisso. Tuttavia, nonostante le banche centrali stiano cominciando a ritirare le loro politiche monetarie di emergenza, il QE non sparirà completamente. Per gli investitori, sarà quindi necessario adottare nuove regole.

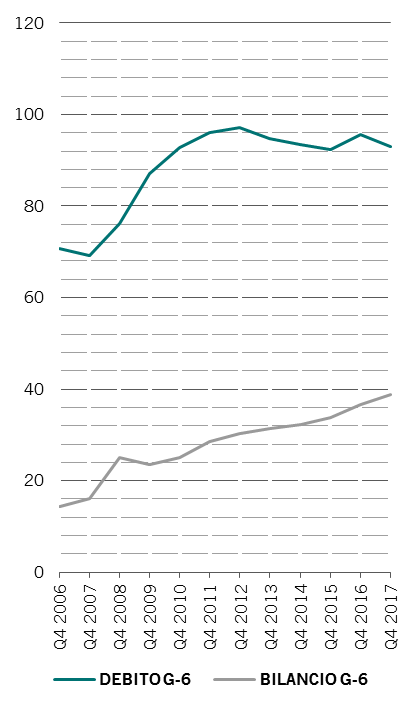

Nel corso degli ultimi 10 anni di QE, gli investitori obbligazionari sono stati, sotto molti punti di vista, delle vere e proprie cavie. Hanno infatti partecipato a un enorme esperimento nell’ambito del quale le banche centrali hanno operato un’espansione dei bilanci per fornire liquidità al mercato, finendo per essere proprietarie di oltre il 20% delle obbligazioni globali in circolazione. L'aggiunta di regole più severe ha determinato un cambiamento nella struttura del sistema finanziario, che ha reso le banche una fonte di credito decisamente meno importante.

Nel 2007, i prestiti bancari rappresentavano il 61% degli strumenti di debito nelle società non finanziarie. Lo scorso anno, lo stesso dato era pari al 45%.

Nel corso dell’ultimo decennio di QE, i gestori e gli investitori obbligazionari si sono sentiti come delle cavie.

Ora, gli investitori si trovano a dover fare i conti con il QE. Ormai il quantitative easing, oltre ad essere uno strumento essenziale al servizio delle banche centrali che desiderano sostenere le economie in caso di scarsa efficacia dei tagli dei tassi, è diventato, grazie agli elevati livelli di debito pubblico (che toccano il 120% del PIL fra i Paesi del G-7), un'importante misura di sicurezza quando i mercati faticano ad assorbire nuove emissioni di obbligazioni.

E possiamo quindi enunciare la prima, nonché la più importante, delle 8 lezioni che ci aiuteranno a muoverci meglio nel nuovo mondo del QE: il QE durerà a lungo.

L'insegnamento successivo è che la legge dei rendimenti decrescenti rimane valida anche sotto il QE. Le prime misure di stimolo sono più efficaci di quelle successive, il che potrebbe rivelarsi preoccupante se la prossima crisi si dovesse ripresentare prima che le banche centrali abbiano avuto il tempo di rifornirsi di sufficienti scorte monetarie.

Per di più, dato il ruolo permanente, benché variabile, del QE, è importante che gli investitori dimentichino le previsioni per il PIL quando si parla di ciclo creditizio. Essi dovrebbero, piuttosto, prestare attenzione ai bilanci e alle indicazioni delle banche centrali. Tenere d’occhio questi fattori è necessario poiché il QE ha disconnesso il ciclo creditizio da quello economico.

Inoltre, è importante mantenere una grande flessibilità. Gli investitori non dovrebbero semplicemente affidarsi alla liquidità del mercato per soddisfare le loro esigenze di investimento. Le banche centrali hanno ridotto la liquidità nei mercati nel tentativo di sostenere i bilanci delle banche, perciò gli investitori devono essere pronti ad assorbire ulteriori scosse nel futuro.

Tenere il passo con il debito

Bilanci delle banche centrali e debito nazionale in termini di % del PIL nei paesi del G6

In quinto luogo: è utile ragionare in maniera leggermente diversa, assumendo un approccio “contrarian” o acquistando asset poco "amati". Il brutto può essere bello. Prima del QE, gli investitori avrebbero tratto vantaggio da investimenti nei settori che avevano registrato le performance migliori nell’anno precedente. Dopo il QE, invece, comprare i “perdenti”, ovvero gli asset meno amati ma non per questo privi di valore, si è rivelata la strategia migliore.

Il sesto insegnamento sul QE è che la curva di rendimento conta. In qualità di investitori, la vostra decisione più importante riguarderà la duration, oppure se aumentare o diminuire la sensibilità del vostro portafoglio alle variazioni dei tassi di interesse. Prima della crisi, il posizionamento sulla curva e le decisioni di duration andavano praticamente di pari passo. Allora, gli investitori avevano due opzioni di base per la strategia riguardante la curva, a seconda degli sviluppi della politica della banca centrale: se si aspettavano tagli dei tassi, avrebbero utilizzato strategie di irripidimento della curva con una flessione più rapida dei tassi a breve rispetto a quelli a lungo termine; con tali strategie, infatti, le obbligazioni a breve scadenza dovrebbero sovraperformare quelle a scadenza più lunga. Se, invece, gli investitori prospettavano un aumento dei tassi, avrebbero predisposto operazioni di appiattimento della curva con un più rapido incremento dei tassi a breve termine, una strategia pensata per trarre vantaggio da un’ondata di vendite di debiti a breve termine. Tuttavia, da quando è iniziata la crisi, altri tipi di strategie sulle curve sono diventate altrettanto comuni a causa dell’acquisto delle obbligazioni da parte della banca centrale.

Bisogna anche tenere conto dei cambiamenti nel rapporto fra diversi asset a reddito fisso. In diverse occasioni, infatti, asset che solitamente si muovono all’unisono hanno mostrato andamenti divergenti per lunghi periodi, e viceversa. In altre parole, gli investitori obbligazionari non possono affidarsi alle correlazioni tra mercati riscontrate in passato.

Prima della crisi, gli investitori potevano essere certi che la combinazione di titoli di Stato e di credito sicuri nei loro portafogli sarebbe stata sufficiente ad ottenere un livello di diversificazione accettabile e che la correlazione dei rendimenti fra i due fosse relativamente stabile. Tuttavia, dopo la crisi questa correlazione ha subito delle oscillazioni. Si tratta di un nuovo rischio che, con ogni probabilità, non scomparirà.

Infine, le società zombie possono rappresentare un’opportunità. Una volta, le aziende che faticavano a pagare gli interessi sui propri debiti fallivano; oggi, però, i tassi di interesse bassi e gli investitori disposti a rifinanziare tali società hanno portato a un incremento abbastanza graduale di tali imprese zombie a livello globale. Prima della crisi, i gestori del credito conducevano le loro ricerche e selezionavano solo aziende che potevano permettersi di pagare gli interessi: dopo il QE, serviva evidentemente un approccio diverso. Si è reso necessario iniziare a selezionare qualche azienda zombie per ottenere una sovraperformance.

Analogamente, gli investitori devono essere consci del fatto che i mercati del credito saranno probabilmente i più vulnerabili a causa della rimozione di liquidità dal sistema operata dalle banche centrali nel tentativo di porre fine al QE. Ed è qui che il gioco si fa serio.

In ultima analisi, gli investitori non devono dimenticare che la trasformazione dei mercati del reddito fisso in atto dalla crisi finanziaria è destinata a perdurare.

Dobbiamo affrontare la realtà e pensare che, forse, le lezioni che abbiamo appreso nel corso dell’ultimo decennio saranno valide anche per i prossimi dieci anni.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.