Se il reddito fisso non è più la prima scelta, l’asset allocation tradizionale è destinata a sottoperformare. Occorrerà quindi un nuovo approccio alla progettazione di portafogli e prodotti d’investimento.

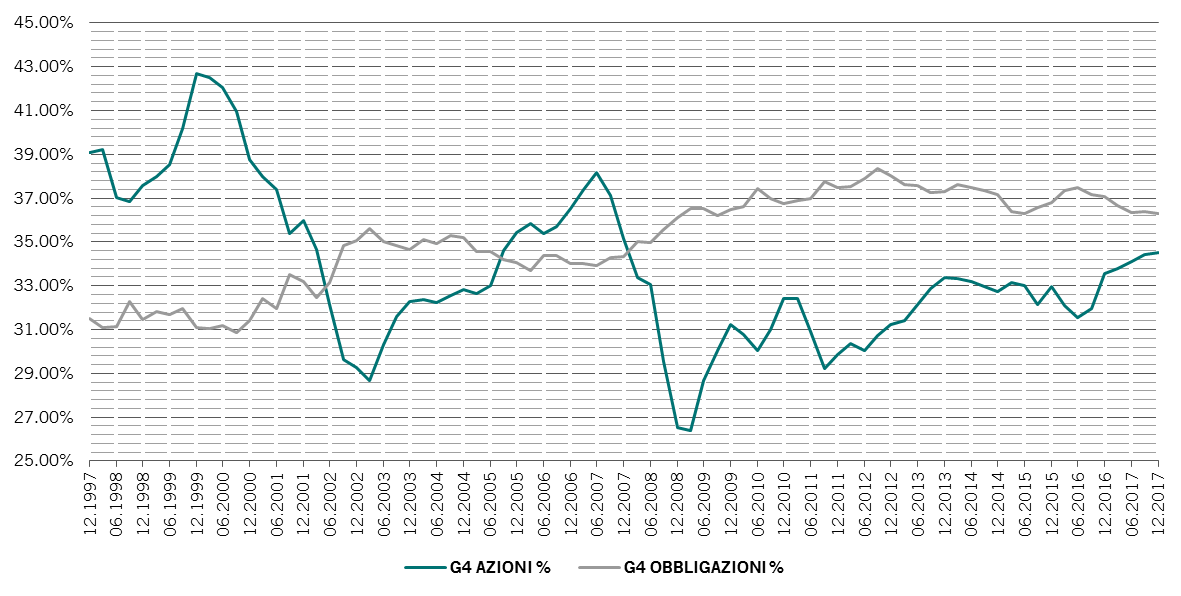

In base ai nostri calcoli, l’attuale mix medio dei fondi pensione britannici (47% azioni, 36% obbligazioni, 17% investimenti alternativi/altri)8 renderà lo 0,5% annuo in meno rispetto a quanto sarebbe necessario per raggiungere la copertura del 50% dello stipendio finale al momento della pensione.

Un portafoglio più orientato alla crescita dovrebbe offrire agli investitori interessi migliori, sostituendo alcune delle posizioni in obbligazioni tradizionali con una maggiore allocazione alle azioni e agli strumenti alternativi. Una suddivisione 50/30/20, ad esempio, raggiungerebbe l’obiettivo, purché si opti per strumenti alternativi con un rischio maggiore, ma in grado di offrire anche un rendimento maggiore, come il private equity.9

Le infrastrutture dovrebbero tenere bene, per lo meno dato che gli edifici e le città si stanno adattando ad accogliere una popolazione che invecchia. Anche le classi di attivi private dovrebbero guadagnare popolarità, con più veicoli progettati per darne accesso agli investitori (si veda la nostra serie Secular Outlook).

Ancora più in alto lungo la curva del rischio, nuovi tipi di investimento, come i bitcoin, il prestito peer-to-peer o le obbligazioni finanziate tramite crowdfunding, possono attrarre un seguito di investitori più avventurosi.

Una maggiore domanda di attivi rischiosi, a sua volta, è destinata a far sviluppare nuovi prodotti di investimento.

Una maggiore domanda di attivi rischiosi, a sua volta, è destinata a far sviluppare nuovi prodotti di investimento. Ciò potrebbe assumere la forma di wrapper pensionistici ad alto rischio, orientati alla crescita per i risparmiatori a contribuzione definita (DC), nuove strategie per il reddito fisso orientate al risultato, e prodotti che bloccano il capitale per periodi di tempo relativamente lunghi.

A fronte di una domanda crescente, riteniamo che le regole sulle pensioni saranno riviste per consentire l’investimento in una gamma più ampia di attivi, compresi quelli illiquidi. Contemporaneamente, prevediamo che anche gli investitori al dettaglio e all’ingrosso avranno accesso a una gamma maggiore di prodotti, compresi quelli che sono attualmente riservati alle istituzioni. In un paio di decenni, i risparmi da pensione potrebbero facilmente comprendere il private equity e forse anche le criptovalute, oltre alle obbligazioni di Stato.

Esiste anche la possibilità di una maggiore propensione alle consulenze per affrontare al meglio il nuovo panorama degli investimenti, soprattutto tra il crescente numero dei risparmiatori DC. La maggior parte di tali consulenze proverrà da robot di varia natura. Betterment negli Stati Uniti e Scalable Capital nel Regno Unito sono alcune società che già offrono consulenze robotizzate agli investitori per piani pensionistici individuali.

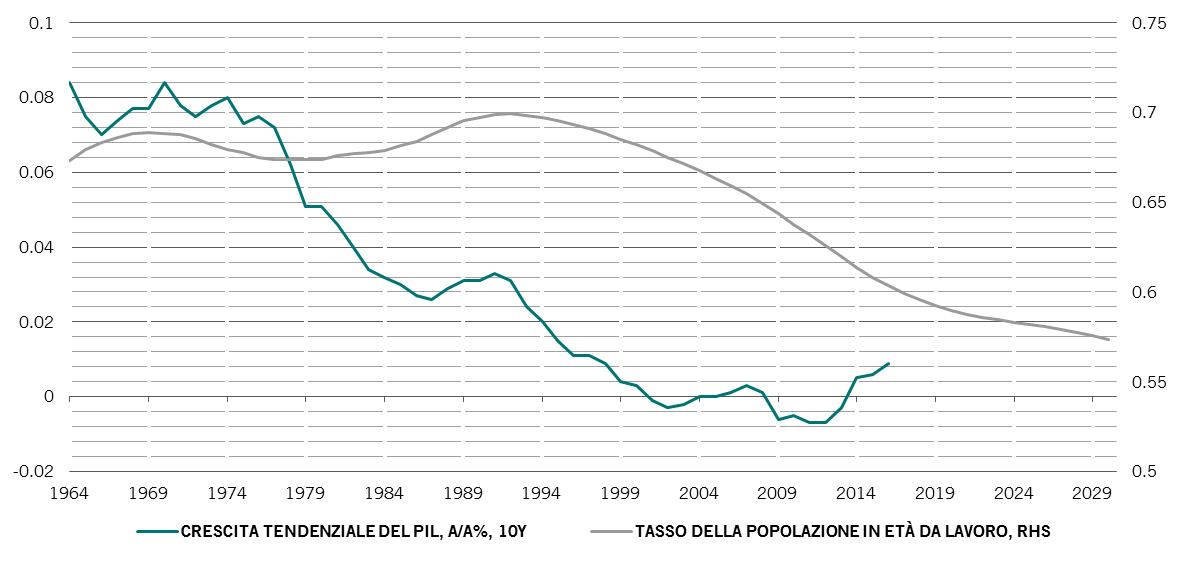

Il cambiamento indotto dalla longevità nell’allocazione di portafoglio è destinato a cristallizzarsi quando la prima ondata di pensionati DC si avvicinerà alla pensione, nei prossimi due decenni. I lavoratori statunitensi, ad esempio, hanno un deficit di contributi pensionistici stimato di circa 4130 miliardi di dollari, più di un quinto del PIL del Paese.10