Asset allocation: una rotta stabile attraverso acque difficili

Le nuvole si addensano sul panorama degli investimenti globali: Washington e Pechino mostrano i muscoli sul commercio, la Federal Reserve statunitense ha assunto un tono più aggressivo e la crescita economica mondiale è calata, in un momento in cui le previsioni di utili sono ostinatamente elevate.

Si prevede una certa turbolenza sui mercati finanziari, ma non riteniamo che vi siano i presupposti per una vera e propria tempesta. È il momento di avere la mano ferma sull’asset allocation, lasciando da parte i movimenti avventati dentro e fuori dalle principali classi di attivi.

Aprile 2018

Nel complesso, la nostra analisi suggerisce di mantenere una posizione neutra sulle azioni e di rimanere sottopesati sulle obbligazioni, che stanno già risentendo di una politica monetaria più rigida. Dato il sentiment irrequieto degli investitori e il potenziale di più frequenti sussulti di mercato brevi e bruschi, privilegiamo anche la sovraponderazione sulla liquidità – sia per ridurre l’esposizione al rischio, sia per essere pronti ad investire in qualsiasi opportunità che si potrebbe presentare.

Innanzitutto, crediamo che una guerra commerciale senza quartiere non sia nell’interesse di nessuno, e quindi è probabile che si raggiunga un qualche tipo di compromesso. Le mosse più concilianti da parte dell’amministrazione statunitense negli ultimi giorni, compreso il recente accordo commerciale con la Corea del Sud, supportano questa opinione.

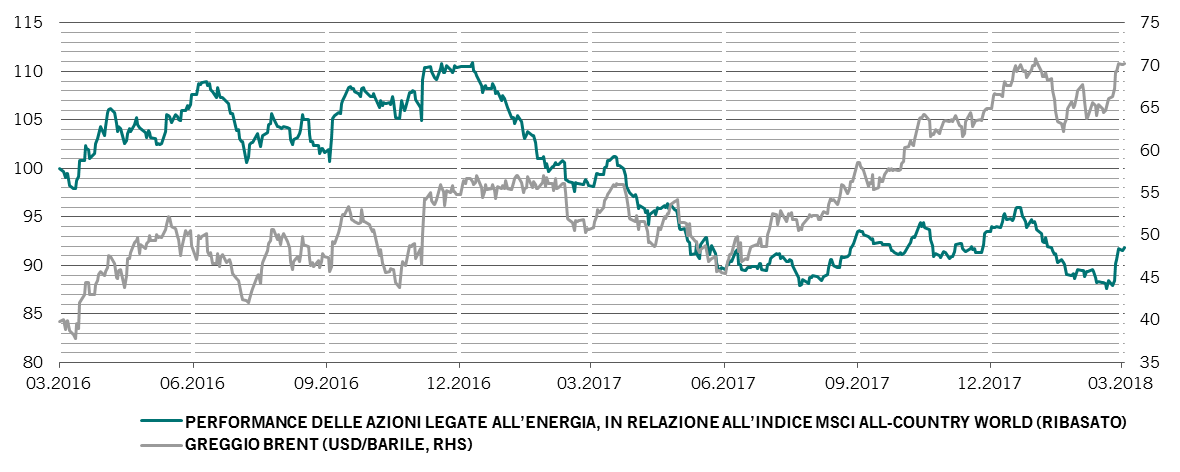

Anche lo scenario economico non è così preoccupante come potrebbe sembrare a prima vista. Sebbene sembri che lo slancio della crescita mondiale abbia raggiunto il livello massimo, il 3,6% annualizzato è un dato ancora ben al di sopra del potenziale. I nostri indicatori del ciclo economico mostrano ancora una certa forza degli Stati Uniti, con un indicatore anticipatore ai massimi degli ultimi sei anni. Pertanto, intravediamo la possibilità, per la più grande economia mondiale di superare le previsioni degli analisti nel secondo trimestre dell’anno, poiché i tagli fiscali voluti dal Presidente Donald Trump hanno dato un'accelerata agli investimenti aziendali. A livello globale, ciò dovrebbe contribuire a compensare l’attività meno intensa nel settore industriale cinese.

È vero, probabilmente l'espansione rimarrà al di sotto dei livelli ambiziosi inclusi nelle previsioni di utili (si veda la sezione “Regioni e settori”). Ma ogni delusione potrebbe essere digerita più facilmente dopo la recente correzione di mercato, che ha sospinto al ribasso i prezzi di mercato verso livelli più sostenibili.

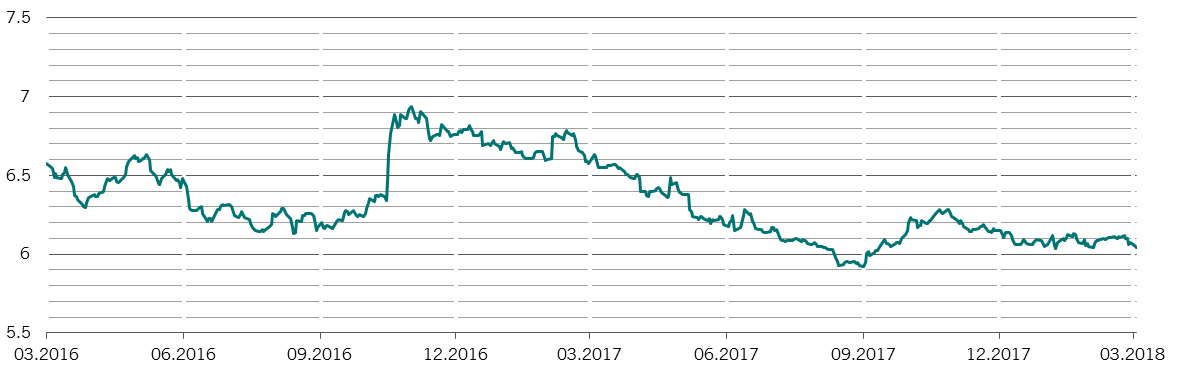

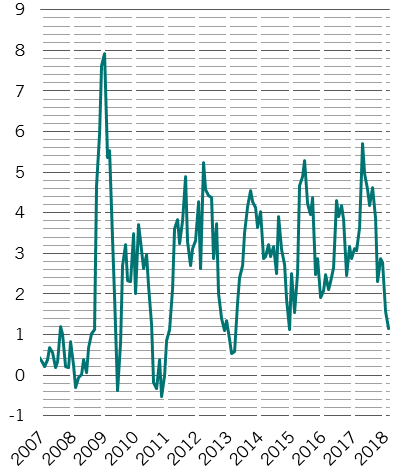

La liquidità si sta contraendo, ma ad un ritmo regolare e controllato (si veda il grafico). In base ai nostri indicatori, la liquidità negli USA si è ridotta a gennaio, mentre a febbraio le condizioni in Giappone sono passate da espansive a neutre, seguite a marzo da quelle dell’Eurozona. Prevediamo il proseguimento di questa tendenza, che porterà ad un aumento graduale, piuttosto che improvviso, dei rendimenti obbligazionari. Seguiamo anche da vicino l'aumento dei tassi LIBOR a breve termine negli USA per scorgere segnali di ulteriore restringimento dei mercati dei finanziamenti.

Secondo il nostro modello di analisi delle valutazioni, le azioni sono passate da avere valutazioni care a neutre per la prima volta dallo scorso agosto. Ciò vale a prescindere dal parametro con cui vengano confrontati i prezzi, se con gli utili, il valore contabile o i dividendi.

Gli indicatori tecnici mostrano tendenze particolarmente negative per le obbligazioni investment grade e high yield, rispetto ai segnali positivi sul debito in valuta locale dei mercati emergenti. Ci rassicura anche il fatto che i livelli estremi di posizioni corte sui future sul VIX si siano completamente invertiti, il che riduce la vulnerabilità per il mercato.