monitor sui mercati emergenti: previsioni per il 2019

Dicembre 2018

Materiale di marketing

La mia lista dei desideri per i mercati emergenti nel 2019

Negli ultimi 12 mesi i mercati emergenti sono stati turbolenti sia sul fronte del reddito fisso che su quello delle azioni. Secondo molti criteri di valutazione i mercati emergenti paiono ipervenduti ma sono davvero interessanti? Cos’altro servirebbe per una ripresa? Ecco la mia lista dei desideri per il 2019. Speriamo che Babbo Natale la riceva.

Scritto da

Patrick Zweifel

Chief Economist

Condividi questo articolo

N. 1. Economia statunitense: forte, ma non troppo

Un’economia statunitense forte è di norma positiva per i mercati emergenti, ma esiste un confine sottile. Una crescita troppo forte spinge la banca centrale a tirare il freno, aumentando i tassi d’interesse e rilanciando il dollaro. Ciò incide sui mercati emergenti, soprattutto quelli che pagano gli interessi sul debito estero in dollari.

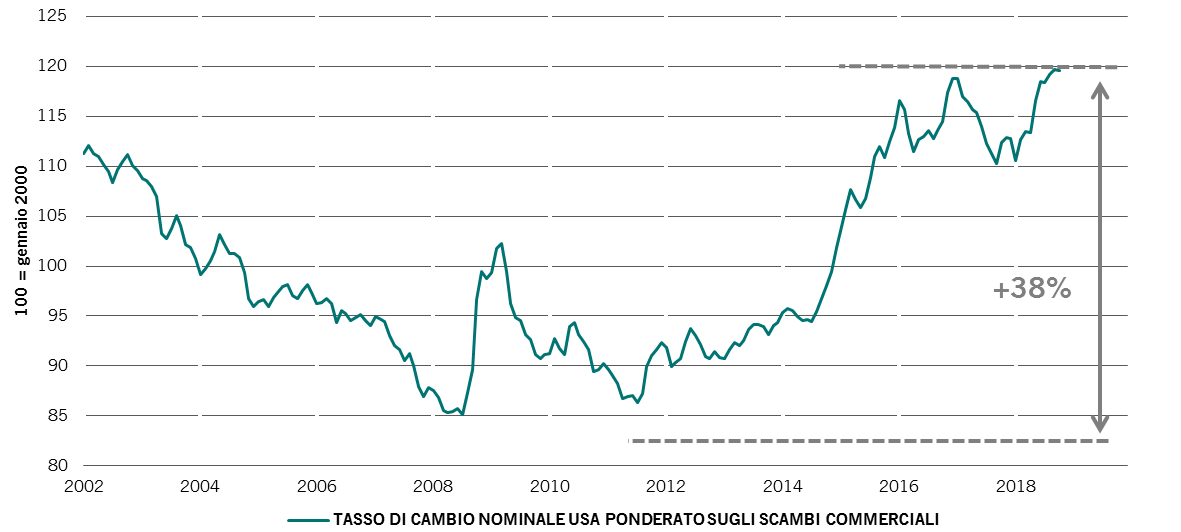

Come indica la Figura 1, il dollaro USA pare sopravvalutato, così come è stato sempre negli ultimi anni. Pertanto, guardando al 2019, confido in un indebolimento del dollaro affinché offra un po’ di sollievo ai mercati emergenti.

FIGURA 1: VERSO LA CADUTA?

Dollaro USA (tasso di cambio nominale ponderato sugli scambi commerciali)

Fonte: Pictet Asset Management, Datastream, Bloomberg, ottobre 2018

N. 2. Un raffreddamento delle tensioni commerciali globali

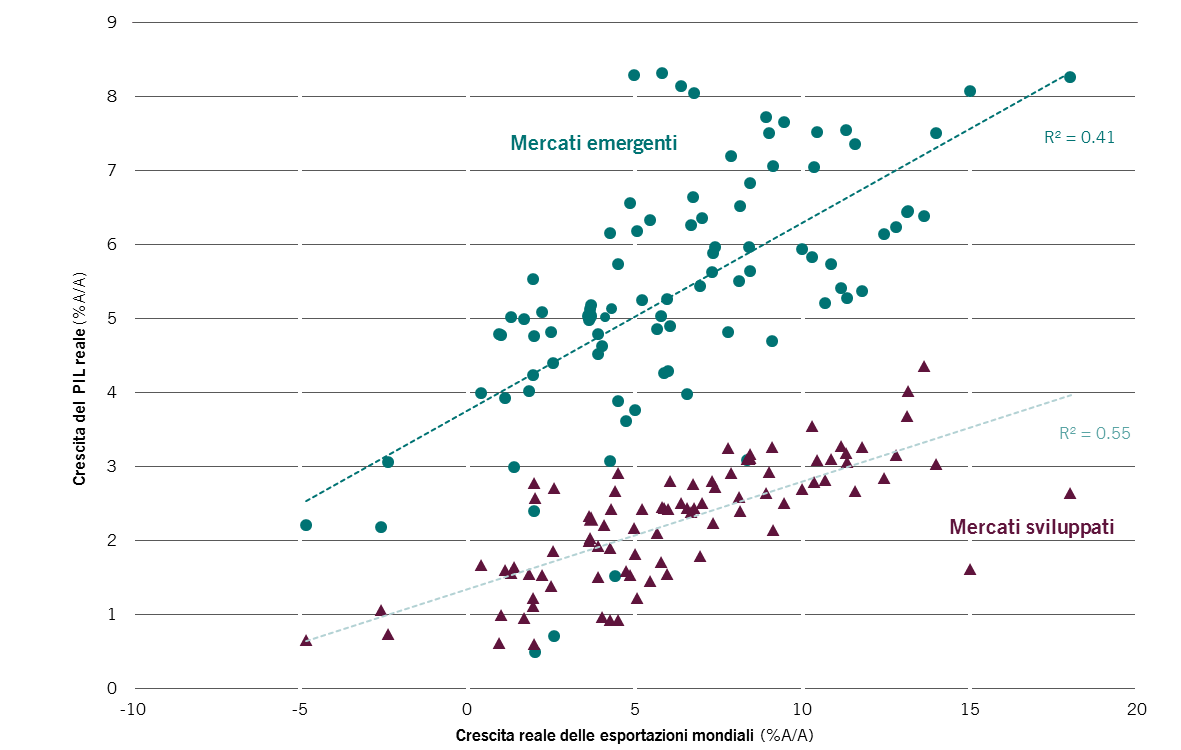

La minaccia di una guerra commerciale è stato il principale rischio per la crescita economica globale nel 2018. Rimane ancora da vedere se nei prossimi mesi assisteremo ad un intensificarsi dei contrasti da parte dell’amministrazione Trump. Ciò che è evidente (si veda la Figura 2) è che la crescita del PIL dei mercati emergenti è al momento più strettamente legata alla crescita reale delle esportazioni globali rispetto a quella dei mercati sviluppati. Ogni riduzione delle attuali tensioni commerciali darebbe grande slancio ai mercati emergenti.

FIGURA 2: I mercati emergenti sono più sensibili alle questioni commerciali

Esportazioni mondiali reali (% A/A) e crescita del PIL reale (% A/A) per i mercati emergenti e sviluppati

Fonte: Pictet Asset Management, CPB Netherland, CEIC, Datastream, luglio 2018

N. 3. Un maggiore stimolo in Cina

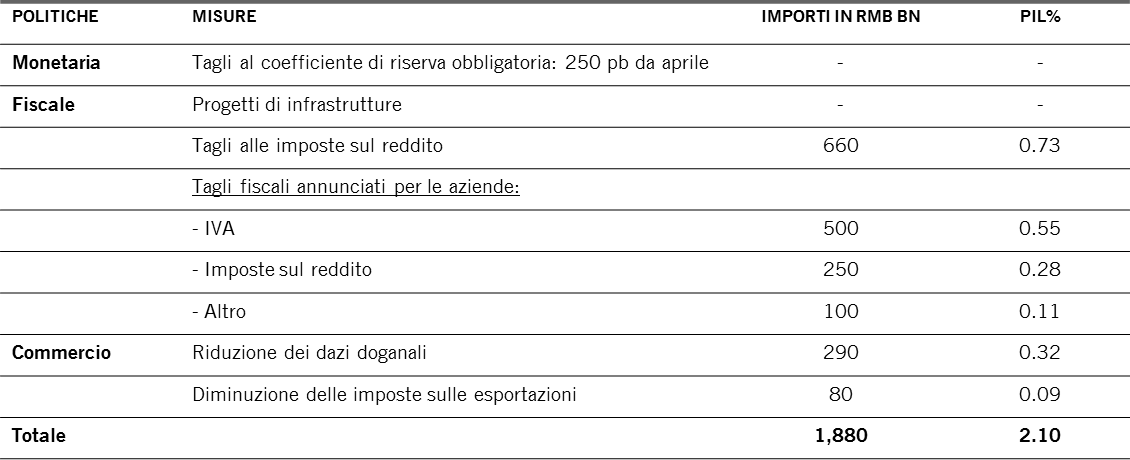

Finora la Cina ha reagito alla politica commerciale degli Stati Uniti con una serie di concrete contromisure a sostegno dell’economia, che comprendono leve monetarie, fiscali e commerciali. Non siamo stati in grado di valutare in pieno l’intero impatto di queste misure, ma riteniamo che dovrebbe essere nell’ordine del 2% del PIL (si veda la Figura 3 sotto riportata).

Figura 3: un piede sul PEDALE

Le misure di stimolo cinesi annunciate per contrastare la politica commerciale statunitense

Indubbiamente, si tratta di un allontanamento tattico dall’obiettivo di lungo termine del Presidente Xi di riequilibrare l’economia portandola su di un percorso di crescita maggiormente guidata dai consumi.

Ma quella del ribilanciamento è una strada lunga e riteniamo che il pragmatismo a breve termine della Cina meriti di essere accolto con favore dagli investitori dei mercati emergenti. La Cina rimarrà il motore della crescita dei mercati emergenti per gli anni a venire, quindi sarebbe meglio se un rallentamento della sua economia avvenisse in modo graduale e non improvviso.

N. 4. Solidi prezzi delle materie prime

Se tutti i desideri che ho espresso finora mi saranno concessi – o almeno una buona parte –il quarto dovrebbe avverarsi automaticamente. Solidi prezzi delle materie prime sono di norma un fattore positivo per i mercati emergenti, soprattutto per quelle economie che sono esportatrici nette di materie prime.

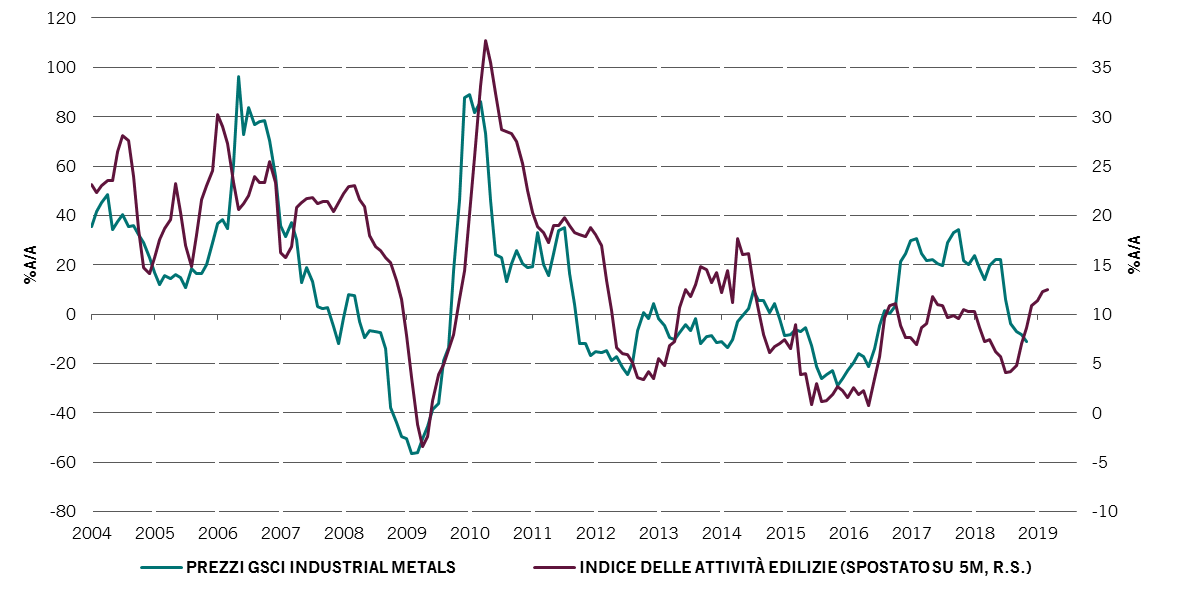

Come indica la Figura 4, la ripresa dell’attività edilizia cinese, trainata dalle recenti misure, dovrebbe stimolare la ripresa dei metalli industriali nei prossimi mesi.

FIGURA 4: IL RITORNO DEL DRAGO

Attività edilizia cinese e prezzi dei metalli

Fonte: Pictet Asset Management, CEIC, Datastream, settembre 2018

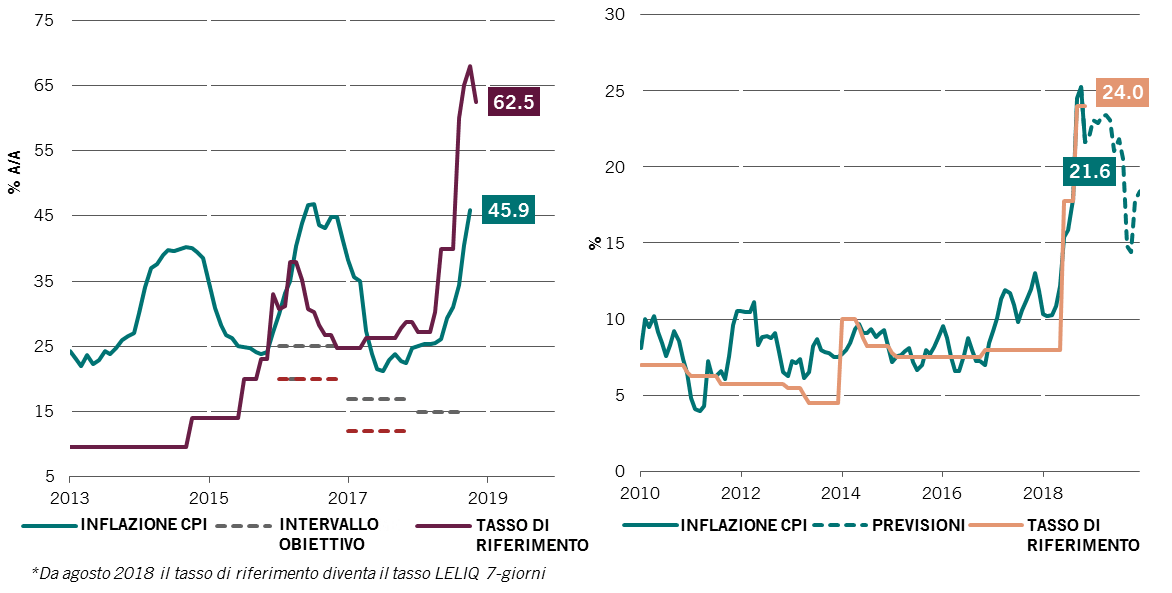

N. 5. Linea politica dei mercati emergenti

Sono stati 12 mesi tumultuosi per molti mercati emergenti, soprattutto per Argentina e Turchia, come abbiamo ampiamentedescritto nei mesi passati. Nel complesso, tuttavia, riteniamo che la risposta politica delle autorità in entrambi questi mercati sia stata nella maggior parte dei casi competente e ragionevolmente ben gestita, in condizioni estreme di stress monetario.

Quindi come desiderio finale per il 2019 chiederei reazioni analogamente vigorose da parte delle autorità dei mercati emergenti nell’anno che verrà, qualora dovessero essere necessarie.

FIGURA 5: Combattere per una giusta causa...

Grafico di sinistra: Tasso di riferimento argentino e inflazione CPI / Grafico di destra: Tasso di riferimento turco e inflazione CPI

Fonte: Pictet Asset Management, CEIC, Datastream. Argentina comprende i dati di ottobre 2018, Turchia comprende i dati di novembre 2018.

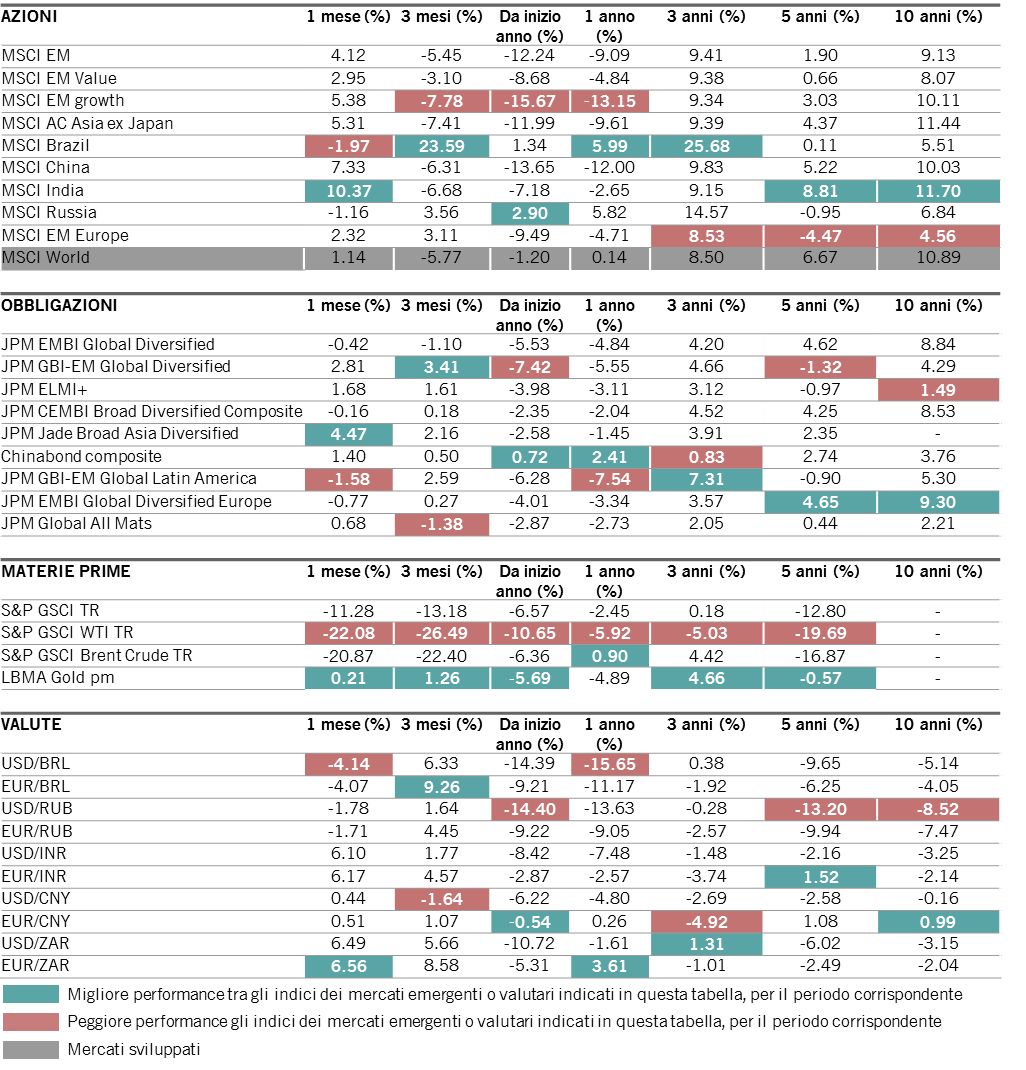

MARKET WATCH

DATI MARKET WATCH

Fonte: Datastream, Bloomberg, dati al 30.11.2018 e in USD. Gli indici azionari sono quotati sulla base dei rendimenti netti reinvestiti; gli indici obbligazionari e delle materie prime sono citati sulla base del rendimento totale. L’andamento dei tassi valutari è considerato come un calcolo della performance basato sui tassi di cambio.

Patrick Zweifel è entrato in Pictet nel 1997. È Chief Economist di Pictet Asset Management. Prima di assumere tale ruolo nel 2009, è stato responsabile del team di ricerca macroeconomica di Pictet Private Wealth Management. Nello specifico, era responsabile della ricerca economica su mercati emergenti e Giappone, e dello sviluppo di modelli quantitativi sulle principali asset class, soprattutto valute estere. Prima di entrare in Pictet è stato assistente ricercatore in econometria e teoria monetaria e ha lavorato a progetti di ricerca internazionali per la Banca Mondiale e l'Unione Europea. Ha conseguito un dottorato in econometria all’Università di Losanna.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.