La Fed: una pausa di riflessione?

La Federal Reserve statunitense aveva affermato che l’operazione di restringimento della politica monetaria sarebbe andata avanti senza incidenti. Nulla di più lontano dalla verità.

Scritto da

Steve Donzé

Senior Macro Strategist

La Federal Reserve statunitense potrebbe pentirsi di aver dichiarato che il ridimensionamento dello stimolo monetario dell’epoca della crisi sarebbe stato a dir poco noioso.

Perché difficilmente l'economia statunitense crescerà abbastanza rapidamente da giustificare il livello di restringimento previsto. La Fed potrebbe smettere di aumentare i tassi d’interesse già nel primo trimestre del prossimo anno.

Da ottobre 2017, quando la banca centrale ha iniziato a ridurre il suo portafoglio di titoli, il suo “doppio” restringimento ha visto il costo del finanziamento aumentare di 100 punti base (pb) mentre il bilancio si è ristretto di 350 miliardi di dollari, una cifra che riteniamo equivalente a ulteriori aumenti dei tassi di 35 pb.

Questa situazione ha già iniziato a pesare sui settori tradizionalmente più sensibili ai tassi d’interesse, compresi quelli automobilistico e immobiliare, che complessivamente pesano per un decimo dell'economia statunitense.

Con l'amplificazione dell'impatto del restringimento, la prossima vittima potrebbero essere gli investimenti aziendali, che contano per il 15% della produzione economica.

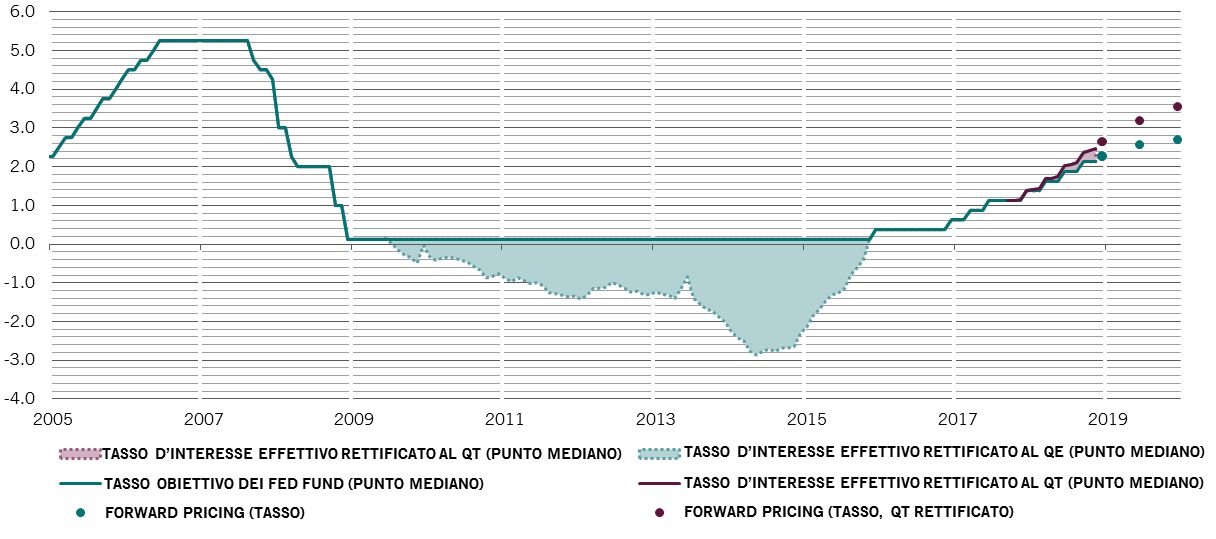

Il mercato obbligazionario ha già scontato la possibilità di un aumento dei tassi da parte della Fed di altri 50 pb tra adesso e fine 2019 e di una riduzione del suo bilancio di altri 500 miliardi di dollari, il che equivale ad altri 50 pb di rialzi dei tassi (si veda il grafico).

il doppio restringimento incide

Tassi d’interesse USA, %, rettificati per il quantitative easing e il quantitative tightening

Ma questo, a nostro avviso, rappresenta un restringimento eccessivo che potrebbe lasciare l'economia statunitense, già in fase di raffreddamento, in una condizione ancora più fragile.

Secondo i nostri calcoli, un restringimento di 100 pb delle condizioni finanziarie di norma porta a una riduzione di 1 punto percentuale nella crescita del PIL dell’anno successivo.

Aggiungiamo al mix le persistenti tensioni commerciali, il dissolvimento degli effetti dei tagli fiscali e della spesa del governo1, e il rischio di una soft patch, ossia una debolezza temporanea dell'economia, non pare più un’ipotesi così remota. Potrebbe verificarsi già nel primo trimestre del 2019.

Piuttosto che rischiare una difficoltà economica, riteniamo che la Fed adeguerà la propria politica di restringimento rallentando il ritmo dei rialzi dei tassi d’interesse. Frenare le vendite degli attivi in portafoglio sarebbe più problematico in quanto si rischierebbe l’ira del Congresso. Anche questa opzione potrebbe però prendere corpo se dovesse subentrare un malessere più profondo – ciò che il presidente della Fed di St Louis, James Bullard, descrive come possibili “crepe” nell'economia.

Nel caso di una pausa nel rialzo dei tassi da parte della Fed, i tassi d’interesse a breve termine scenderebbero più rapidamente rispetto a quelli a lungo termine, portando a quello che possiamo definire un irripidimento rialzista della curva dei rendimenti.

E, dato forse più importante, il dollaro statunitense, che è molto sensibile alle oscillazioni nell’estremità corta della curva, si indebolirebbe, concedendo un po’ di ossigeno alle economie dei mercati emergenti in particolare, dove buona parte delle società ha accumulato ingenti debiti in dollari.

Se e quando la Fed allenterà la politica di riduzione del bilancio, i tassi a lungo termine dovrebbero scendere, con un movimento definito bull flattening, ovvero un appiattimento rialzista.

Come abbiamo visto nello scorso decennio a partire dalla crisi finanziaria del 2008, seguire le complessità delle decisioni di politica monetaria della Fed non è esattamente un’attività noiosa.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.