Asset allocation: il sostegno delle banche centrali

L'economia globale è in fase di raffreddamento. Le preoccupazioni per una vera e propria guerra commerciale tra Stati Uniti e Cina hanno condotto a un significativo deterioramento della fiducia delle imprese e dell'attività economica, soprattutto nei Paesi sviluppati.

Ma la situazione non è poi così drammatica. Le banche centrali stanno ancora una volta intervenendo per sostenere la crescita.

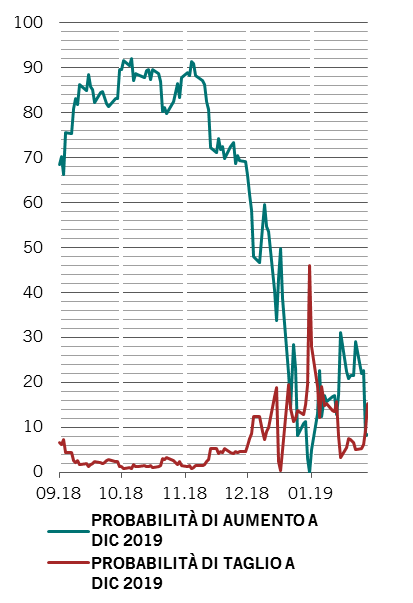

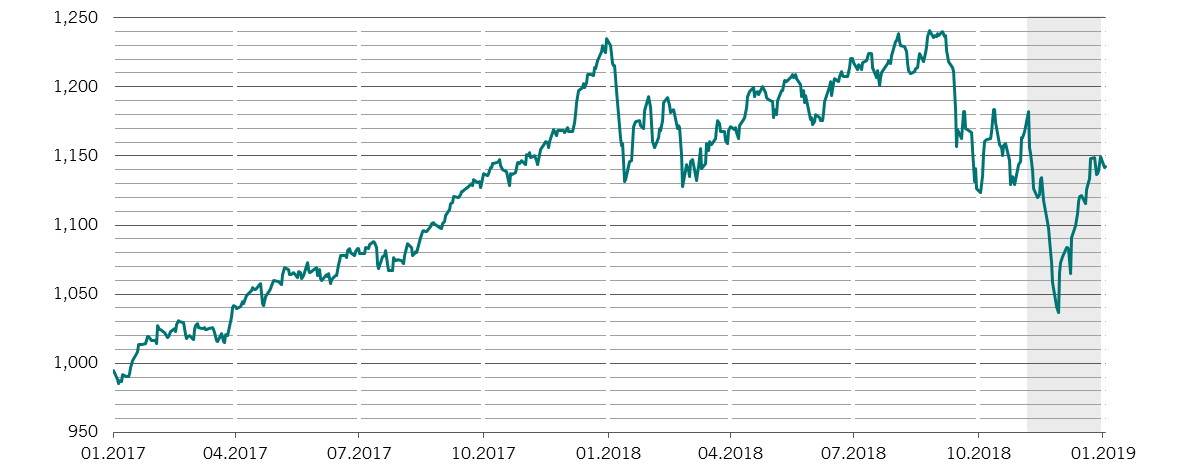

La Federal Reserve statunitense ha annunciato un arresto degli aumenti dei tassi; potrebbe anche rallentare il ritmo delle vendite nel suo portafoglio obbligazionario. Inoltre, la Cina ha attuato una politica di stimolo monetario, oltre ad altre misure fiscali, per stabilizzare la crescita economica. Insieme, gli interventi delle più potenti banche centrali del mondo dovrebbero contribuire a rasserenare gli investitori, dopo la disfatta dei mercati di fine 2018.

Tuttavia, l'intervento delle banche centrali non è in grado di eliminare completamente i rischi d'investimento: le tensioni tra Stati Uniti e Cina persisteranno ancora per qualche tempo.

Tutto ciò considerato, abbiamo deciso di mantenere una posizione neutra sulle azioni e sulle obbligazioni.

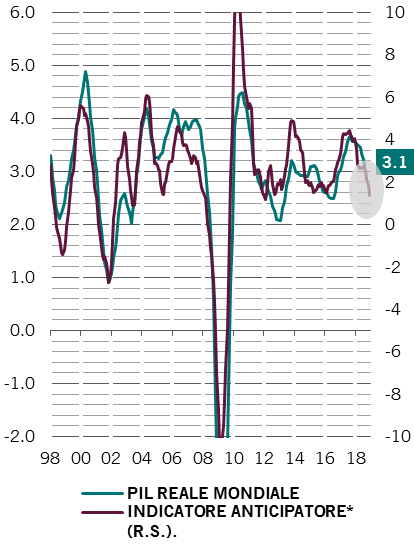

La nostra analisi del ciclo economico indica che la crescita economica sta rallentando tra i Paesi sviluppati.

I nostri indicatori anticipatori puntano a una crescita del PIL globale reale annualizzata del 2,6% entro la fine di marzo, ovvero mezzo punto percentuale in meno rispetto al ritmo visto nei precedenti sei mesi fino a settembre.

Gran parte della responsabilità è riconducibile all'impatto delle tensioni commerciali tra Cina e USA. Le esportazioni e la produzione industriale sono in brusco calo, sebbene i tassi d’interesse reali e la pressione inflazionistica siano a livelli bassi1.

L'economia statunitense sta vivendo un rapido rallentamento. Nel mese di dicembre l'attività manifatturiera ha registrato il maggior crollo mensile da fine 2008, quando l'economia era alle prese con la recessione.

L'Eurozona pare andare di male in peggio, con una contrazione della produzione industriale a un ritmo annuo del 3,2%, mentre l'Italia è entrata in recessione per la prima volta in cinque anni.

Le economie emergenti stanno tenendo molto meglio, grazie agli sforzi della Cina per stabilizzare la crescita. Pechino ha attuato un pacchetto di stimoli monetari, fiscali e commerciali per sostenere l'economia; la dimensione di questi stimoli equivale all'1,1% del PIL. Anche l'America Latina rappresenta un mercato interessante. La crescita è in accelerazione, con il nuovo presidente del Brasile Jair Bolsonaro che sta iniettando nuovo ottimismo grazie alle riforme favorevoli al mercato.

Il PIL reale mondiale e l'indicatore anticipatore registrano entrambi una flessione

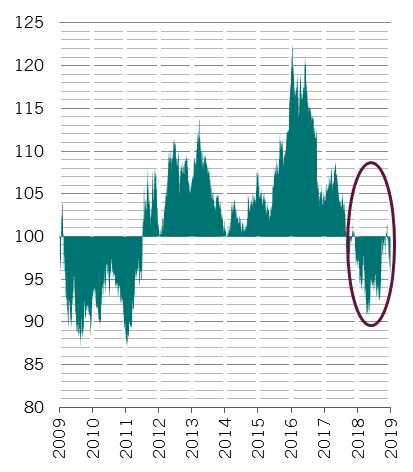

I nostri dati sulla liquidità indicano che le autorità monetarie di Stati Uniti e Cina stanno iniziando a reagire all'allarme della crescita.

Più in particolare, le autorità monetarie cinesi hanno attuato ben 15 nuove misure negli scorsi quattro mesi per sostenere la crescita e migliorare il flusso di credito verso le famiglie e le piccole aziende. Oltre al taglio delle riserve obbligatorie, o all'importo di liquidità che le banche devono mantenere a titolo di riserve, la People's Bank of China sta predisponendo un programma denominato CBS (central bank bill swap), progettato per incoraggiare le banche alla ricapitalizzazione attraverso l'emissione di titoli perpetui e per stimolare la concessione di prestiti.

Tuttavia, i nostri dati sull'Europa sono meno incoraggianti. La Banca Centrale Europea ha interrotto l'acquisto di nuovi attivi in un momento in cui la fragile economia della regione affronta i rischi derivanti dalla Brexit e dalle tensioni commerciali tra Stati Uniti e Cina. A complicare il tutto, ogni tentativo da parte della BCE di riprendere il programma di acquisto di obbligazioni prima che il Presidente Mario Draghi lasci l'incarico a giugno è destinato ad incontrare notevoli ostacoli politici.

I nostri parametri per le valutazioni rimangono neutri per le classi di attivi rischiose, sebbene numerose classi di attivi sembrino convenienti.

Le azioni britanniche sono tra le classi di attivi più interessanti. Non solo il mercato britannico vanta un cospicuo numero di large-cap difensive, ma scambia anche ad un elevato rendimento da dividendo del 5%, rispetto alla media globale del 3%2.

I titoli statunitensi, per contro, sono sopravvalutati. Anche dopo la recente vendita massiccia, i titoli statunitensi rimangono costosi sulla base del P/E rettificato per il ciclo. Inoltre, prevediamo più contrazioni delle attese degli utili societari da parte degli analisti. La nostra previsione di crescita degli utili per azione del 3% per il 2019 negli Stati Uniti è la metà rispetto al livello di consenso.

Sul fronte del reddito fisso, il debito in valuta locale dei mercati emergenti offre il miglior valore, soprattutto in quanto le valute della regione sono scambiate a circa il 25% in meno rispetto a quello che riteniamo il valore equo. I Bund tedeschi sono le obbligazioni più costose nella nostra tabella.

Anche la nostra analisi tecnica e del sentiment supporta una posizione neutra sulle azioni. I flussi azionari indicano che gli investitori sono stati cauti nel ricostruire le loro posizioni dopo la vendita massiccia di fine anno, mentre i nostri indicatori puntano verso una persistente volatilità sui mercati azionari nelle prossime settimane.