La debolezza delle vendite al dettaglio è un cattivo presagio per i mercati emergenti?

La crescita delle vendite al dettaglio nei mercati emergenti è crollata negli ultimi se mesi. Gli investitori dovrebbero preoccuparsi?

Scritto da

Patrick Zweifel

Chief Economist

Condividi questo articolo

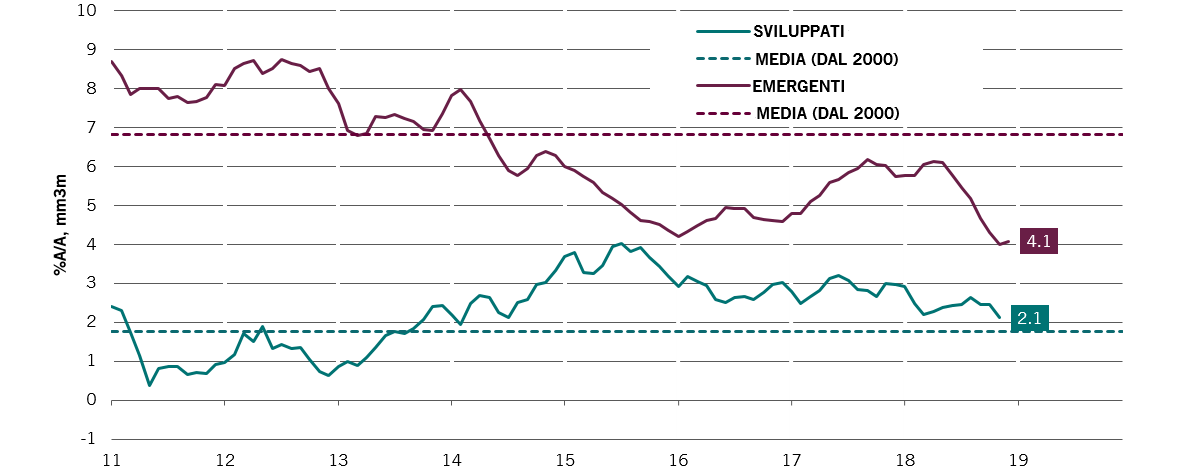

La crescita delle vendite al dettaglio è calata nei mercati emergenti dal 6% al 4% negli ultimi sei mesi, come indicato nel grafico sotto riportato (Fig.1).

Guardiamo cosa si cela dietro a questo crollo improvviso.

Fig.1 - Brusco crollo delle vendite al dettaglio nei mercati emergenti (ME) negli ultimi sei mesi

Vendite al dettaglio nei MS e nei ME (volume, %A/A, mm3m)

Fonte: Pictet Asset Management, CEIC, Datastream. Dati dei mercati sviluppati (MS) aggiornati a novembre 2018; dati dei mercati emergenti (ME) aggiornati a dicembre 2018.

Il peso di Cina, Turchia e Argentina

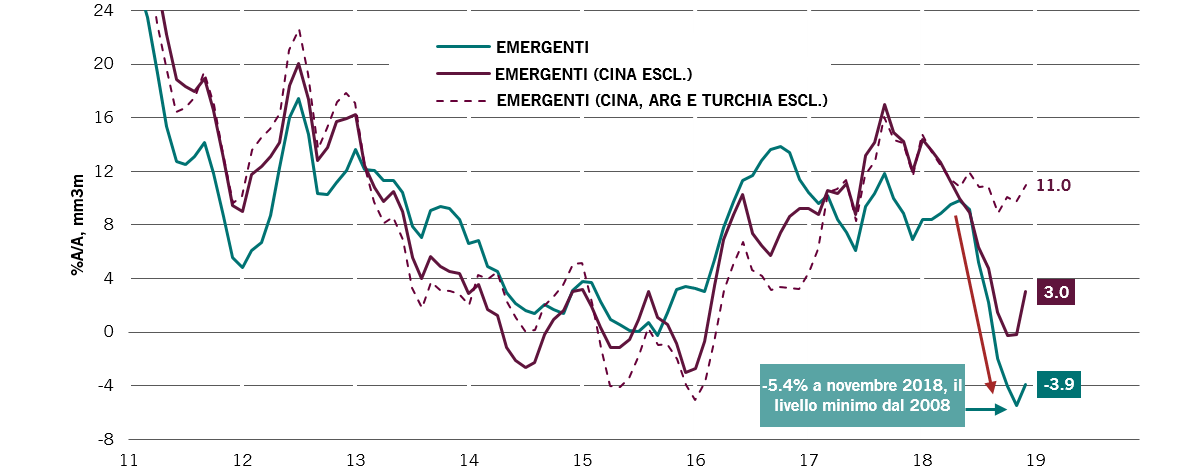

La crescita delle vendite di automobili su base annua, una delle componenti principali delle vendite al dettaglio, è crollata al -5,4% a novembre 2018, il dato più basso degli ultimi dieci anni (si veda la Fig.2 sotto riportata).

Tuttavia, escludendo Cina, Turchia e Argentina, le vendite di auto nei mercati emergenti hanno registrato un impressionante +9,7% nello stesso periodo; si tratta di un dato che mostra l'incidenza di queste tre economie sul dato complessivo.

Fig.2 - vendite di automobili nei ME: la luce alla fine del tunnel?

In Pictet AM non siamo eccessivamente preoccupati per il rallentamento in queste tre economie per le seguenti ragioni:

In Cina, il governo ha ridotto le tasse sui redditi delle famiglie e l'IVA (dal 16 al 13% sui prodotti manifatturieri e dal 10 al 9% su alcuni servizi)1. Insieme allo stimolo monetario attuato, questa iniziativa sostiene i consumi. Le vendite al dettaglio cinesi, escludendo le automobili, hanno iniziato a crescere nuovamente, balzando al 10,4% su base annua a gennaio2.

In Argentina e Turchia, il crollo che sfiora il -50% delle vendite di auto è stato la conseguenza di un brusco aumento dei tassi di riferimento, in quanto i governi di entrambi i Paesi hanno perso il controllo dell'inflazione. Si tratta di eventi sostanzialmente isolati e che non rappresentano un rischio per l'universo emergente nel suo complesso.

Infatti, la crescita delle vendite di automobili si è già ripresa, e ciò ha sospinto la crescita delle vendite al di fuori di queste tre economie all'11% a dicembre 2018.

A parte questi tre Paesi, dove sta andando la domanda interna dei mercati emergenti?

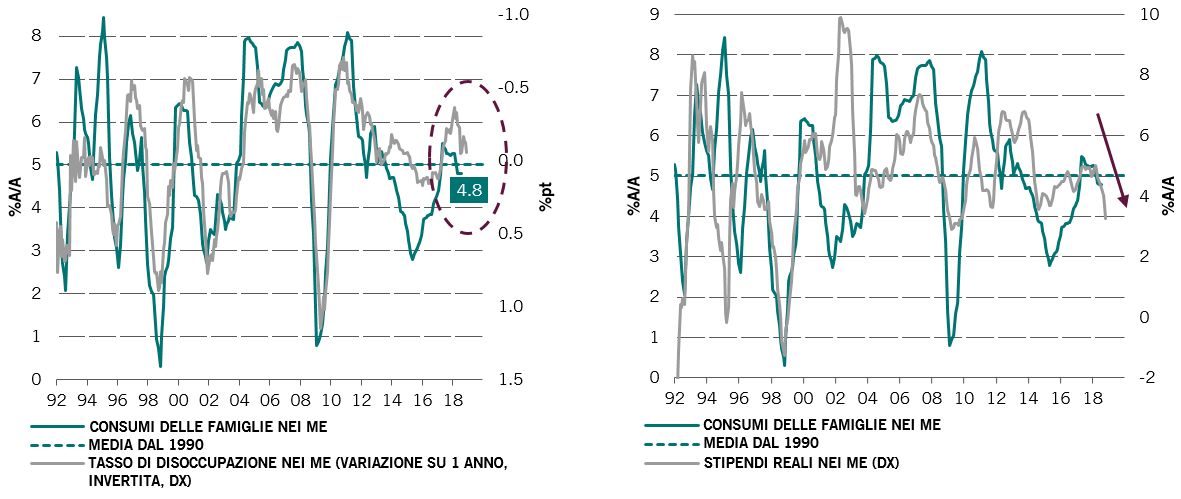

I consumi delle famiglie sono strettamente legati al mercato del lavoro, che mostra segnali complessivamente positivi per i mercati emergenti. Come si può vedere dalla Figura 3A sotto riportata, il tasso di disoccupazione nei mercati emergenti rimane basso.

Un robusto mercato del lavoro nei Paesi emergenti e stipendi reali pronti a decollare con l'inflazione in calo

Fig.3A(sx) – consumi delle famiglie dei ME e tasso di disoccupazione (variazione su 1 anno) / Fig.3B(dx) – consumi delle famiglie dei ME e stipendi reali

Fonte: Pictet Asset Management, BIS, CEIC, Datastream. Dati sui consumi delle famiglie ad agosto 2018; dati sugli stipendi reali nei mercati emergenti a novembre 2018; dati sul tasso di disoccupazione nei mercati emergenti a dicembre 2018.

L'unica preoccupazione è la crescita stentata degli stipendi reali, crollata dal 6,8% al 3,3% tra giugno 2012 e novembre 2018 (Fig.3B).

Elevati livelli di inflazione sulla scia di crolli delle valute hanno determinato la contrazione degli stipendi. Ma il trend dell'inflazione è in fase di inversione, suggerendo che si è trattata di una scossa momentanea e che gli stipendi reali riprenderanno ad aumentare, a vantaggio della spesa delle famiglie.

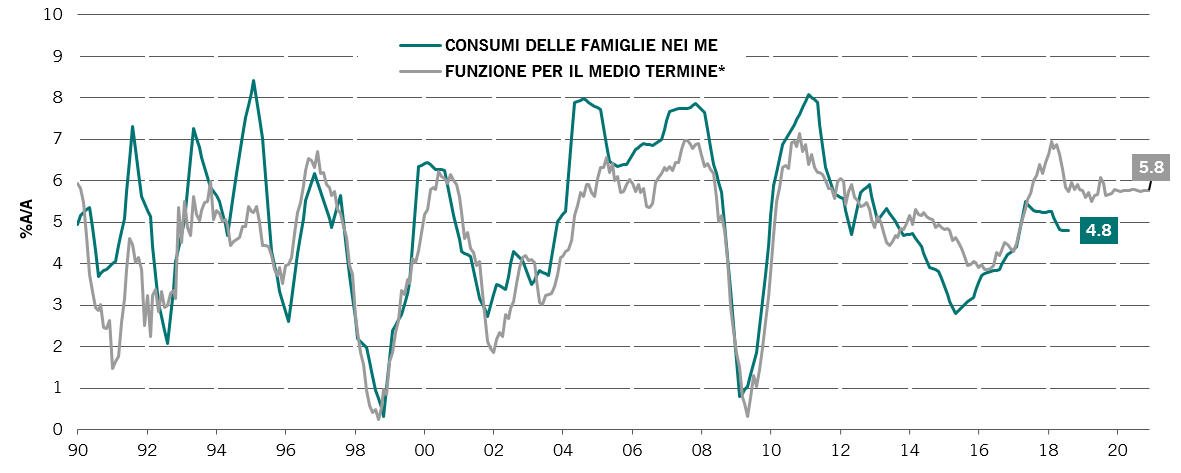

Questo contesto è ulteriormente sostenuto dalla nostra funzione esclusiva sui consumi delle famiglie dei mercati emergenti, che ne prevede una ripresa nel medio termine (Fig.4).

L'indicatore esclusivo di Pictet AM punta ad una ripresa dei consumi delle famiglie dei mercati emergenti nel medio termine

Fig.4 - Consumi delle famiglie dei mercati emergenti (funzione di medio termine)

Fonte: Pictet Asset Management, CEIC, Datastream. *Indicatore di medio termine: F(fiducia dei consumatori, tasso di disoccupazione, stipendi reali). Dati sui consumi delle famiglie dei mercati emergenti ad agosto 2018; Dati sulla funzione a medio termine a dicembre 2020.

In conclusione, rimaniamo fiduciosi sulla resilienza delle economie dei mercati emergenti, malgrado l'andamento incerto delle vendite al dettaglio. Trainato dalle vendite di auto, questo rallentamento è ampiamente limitato a tre Paesi: Argentina, Turchia e soprattutto Cina. L'Argentina e la Turchia non rappresentano un rischio sistemico per i mercati emergenti e non prevediamo un "hard landing" in China, soprattutto qualora i negoziati commerciali con gli Stati Uniti dovessero raggiungere un esito positivo. Riteniamo che il miglioramento nei consumi delle famiglie dei mercati emergenti osservato da dicembre 2018 sia destinato a proseguire.

Con oltre un ventennio di esperienza in Pictet, Patrick è stato fondamentale nella realizzazione delle capacità di ricerca macroeconomica della società. In Pictet Asset Management, è responsabile di quattro team di economisti. Patrick svolge un ruolo fondamentale nel produrre ricerca in grado di contribuire alla definizione della strategia di investimento dell'azienda e che è vitale per le decisioni d'investimento dei gestori. La sua analisi aiuta a identificare gli squilibri strutturali e il punto di svolta dei cicli economici attraverso l'utilizzo di modelli quantitativi proprietari e di indicatori anticipatori dell'attività e dell'inflazione.

L'interesse di Patrick per le economie emergenti e asiatiche è iniziato dopo il suo lavoro sull'economia internazionale per la Banca Mondiale e per la Commissione europea a metà degli anni Novanta. Ha continuato ad insegnare econometria e teoria monetaria presso la HEC di Losanna e la HEC di Ginevra fino a quando non è entrato in Pictet Wealth Management nel 1997, dove ancora una volta si è occupato di mercati emergenti e valute ed è diventato Head of Macro Research. Patrick è poi passato in Pictet Asset Management in qualità di Chief Economist nel 2009.

Patrick ha conseguito un dottorato di ricerca presso l'Università di Losanna.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.