[1] Wuhan University and Chinese Academy of Labour and Social Security Sustainability 201911 1418; doi:10.3390/su11051418

[2] In base alla differenza tra la finanza sociale totale azioni escluse e la crescita del PIL nominale. Fonte: Pictet Asset Management Refinitiv e CEIC

[3] Tassi di insolvenza degli ultimi 12 mesi consecutivi ad aprile 2019. Fonte: Bank of America Merrill Lynch

Risvolto positivo per le obbligazioni denominate in renmimbi

Perché l'evoluzione demografica della Cina accelererà l'internazionalizzazione del mercato nazionale del debito in valuta locale.

Scritto da

Cary Yeung

Head of Greater China Debt

L'invecchiamento della popolazione cinese può diventare un problema per la seconda potenza economica mondiale, ma potrebbe contribuire a trasformare il mercato obbligazionario da 13000 miliardi di dollari in una classe di attivi internazionale.

Per comprenderne le ragioni, occorre considerare la relazione tra demografia, risparmio e saldo della bilancia commerciale.

In Cina, la proporzione di persone in età lavorativa, ossia compresa tra 15 e 64 anni, ha raggiunto il picco circa una decina di anni fa al 64% e scenderà al 52% entro il 2030, secondo le proiezioni dell'ONU.

Di pari passo con l'invecchiamento della popolazione aumenta la sua spesa complessiva, soprattutto per salute e pensione. Infatti, la spesa pensionistica è cresciuta a un ritmo annuo più veloce rispetto al gettito pensionistico a partire dal 2012.

E si prevede che il disavanzo mediano annuale del divario pensionistico cinese raggiungerà 1410 miliardi di RMB nel 2050, dagli attuali 50 miliardi di RMB1.

Per colmare questo divario, il Paese dovrà attingere ai propri risparmi, per i quali si prevede una flessione al di sotto del 40% del PIL entro il 2030, dal picco del 46%.

Questo dato, associato a un aumento della spesa nazionale, significa che è solo una questione di tempo prima che la Cina si ritrovi a gestire un deficit delle partite correnti, consumando più di quanto produce.

Si tratterà di un importante sviluppo per il mercato del debito del Paese.

Perché quando ciò accadrà, la Cina dovrà finanziare quel deficit indebitandosi maggiormente con i Paesi esteri. In altre parole, si trasformerà da un esportatore di capitale ad un importatore.

Consapevole di questa trasformazione all'orizzonte, Pechino sta attuando una serie di misure volte a liberalizzare i mercati finanziari e attrarre investimenti dall'estero.

E cruciale per queste riforme è l'apertura del mercato delle obbligazioni onshore cinesi.

Le iniziative da parte dei fornitori di indici per inserire le obbligazioni cinesi nei loro indici di riferimento tradizionali crea una necessità vincolante per gli investitori di inserire in portafoglio questa classe di attivi.

Dal lancio nel 2017 del programma “Bond Connect”, che consente agli investitori stranieri di negoziare a Hong Kong senza possedere conti onshore, le autorità cinesi hanno anche introdotto l'opzione di regolamento “Delivery versus Payment” che ha significativamente ridotto i rischi di regolamento.

Pechino ha anche offerto agli investitori istituzionali esteri un'esenzione fiscale di tre anni sugli interessi generati dalle obbligazioni fino a novembre 2021. Inoltre, la People’s Bank of China intende ammorbidire le regole sulle operazioni repo e sui derivati per gli investitori esteri.

Questi passi, oltre alle misure aggiuntive proposte per aprire ulteriormente il mercato, consentiranno alle obbligazioni in RMB di diventare una componente importante dei portafogli internazionali.

L'importo di tali obbligazioni detenute da investitori stranieri è salita al livello record di 271 miliardi di dollari nel primo trimestre, dai 160 miliardi di fine 2018. Questo risultato è in parte dovuto all'anticipazione della decisione dei fornitori di indici globali di inserire le obbligazioni cinesi nei loro indici obbligazionari internazionali tradizionali.

L'indice obbligazionario Bloomberg-Barclays’ Global Aggregate ha iniziato a inserire le obbligazioni cinesi in RMB ad aprile, una mossa che dovrebbe incoraggiare altri fornitori a seguirlo. Complessivamente, l'inserimento negli indici degli strumenti cinesi potrebbe generare flussi in entrata pari a quasi 300 miliardi di dollari nei prossimi anni.

Gli investitori internazionali attualmente detengono poco meno del 3% della classe di attivi, ma la People's Bank Of China (PBOC) prevede che questa cifra possa più che triplicare al 10-15% entro una decina d'anni.

Correlazione e valuta

Le obbligazioni denominate in RMB possiedono caratteristiche distintive, e per questo motivo il loro inserimento in un portafoglio a reddito fisso internazionale può modificare le sue dinamiche di rischio e rendimento.

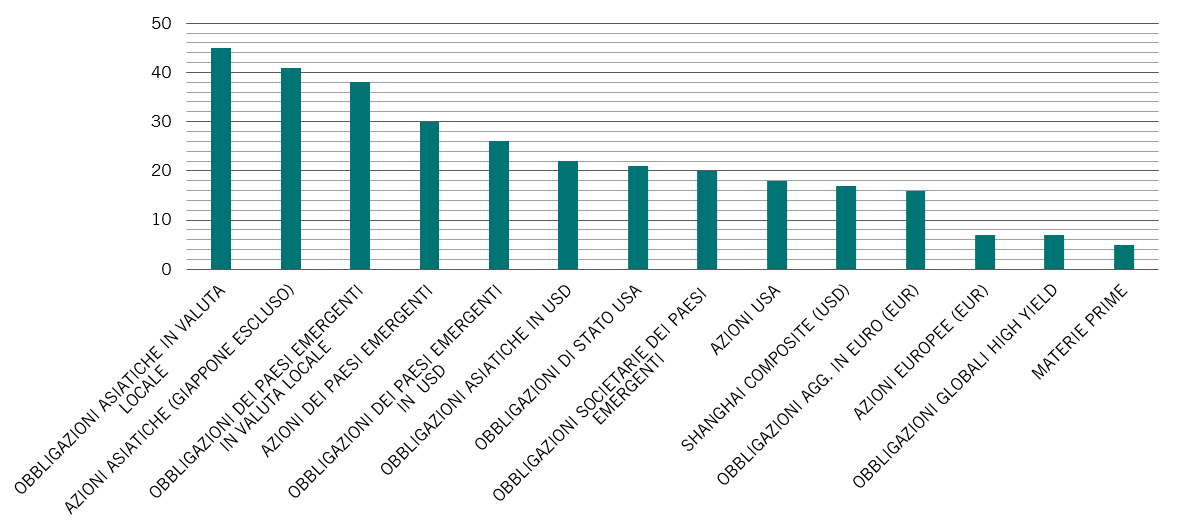

Come indica la Fig. 1, i rendimenti delle obbligazioni in RMB non presentano una forte correlazione con nessuna classe di attivi principale, sia essa obbligazionaria o azionaria.

Fig. 1 pensiero indipendente

Correlazione delle obbligazioni cinesi onshore con altre classi di attivi (%, 100 = correlazione perfetta)

I rendimenti delle obbligazioni in RMB sono anche superiori a quelli del debito sovrano dei Paesi sviluppati.

Il rendimento delle obbligazioni di Stato cinesi a cinque anni si attesta al 3,1%, rispetto all'1,9% per i Treasury USA, al -0,24% per le obbligazioni di Stato giapponesi e al -0,67% per i Bund tedeschi con scadenza identica.

Gli investitori in obbligazioni onshore in RMB dovrebbero anche beneficiare del potenziale della valuta cinese di diventare una valuta internazionale. Questa tendenza strutturale dovrebbe portare all'apprezzamento del RMB nel lungo termine, fornendo agli investitori in obbligazioni onshore un'ulteriore fonte di reddito.

In effetti, l'internazionalizzazione del RMB sta già prendendo forma in Asia.

La regione si è effettivamente trasformata in ciò che possiamo definire il "blocco del RMB", in quanto i partner commerciali confinanti con la Cina firmano contratti nella valuta cinese.

La valuta cinese detta anche “redback” è attualmente un importante punto fermo per le valute asiatiche. I nostri economisti stimano che le oscillazioni del RMB siano responsabili di variazioni fino al 15% dei tassi di cambio asiatici, mentre nel 2006 non avevano alcun impatto. Il blocco RMB rappresenta circa il 23% del PIL mondiale, rispetto a solo il 5% nel 2006.

Questa situazione suggerisce che il RMB dovrebbe controllare circa il 13% delle riserve delle banche centrali, una cifra sette volte maggiore di quella attuale.

Il programma infrastrutturale cinese denominato "One Belt One Road", attraverso il quale il Paese promuove prestiti e operazioni in RMB, dovrebbe contribuire ad accelerare ulteriormente l'internazionalizzazione di questa valuta, così come dovrebbe portare a maggiori flussi di capitale nel mercato finanziario e all'apertura dei suoi settori assicurativo e bancario.

Superare i rischi

È chiaro che per gli investitori internazionali detenere nei portafogli diversificati obbligazioni onshore cinesi sta diventando fondamentale. Ma gli investitori devono saper distinguere.

La recente insolvenza del rivenditore cinese Neoglory sulle sue obbligazioni negoziate in borsa è un promemoria recente dei rischi che corrono le società operanti in settori ad alto livello di indebitamento.

Detto ciò, non vediamo rischi di rifinanziamento sistemico. Le autorità cinesi stanno attuando politiche volte a rallentare la crescita del debito delle aziende (si veda la Fig. 2).

Questi provvedimenti mirati consentono a Pechino di ridurre il debito dopo la frenesia causata dagli stimoli passati, fornendo supporto alle piccole società private, le più vulnerabili all'impatto negativo della guerra commerciale tra Stati Uniti e Cina.

Fig. 2 in tabella di marcia

Misure di politica monetaria adottate per ridurre il debito del settore privato

Il divario tra la crescita del credito e il PIL nominale si è ridotto all'1% nel 2018 dal 7,3% nel 20142.

Altro dato rassicurante è che il tasso di insolvenza della Cina, inferiore all'1,5%, è più basso di quello di molti mercati sviluppati e in via di sviluppo3.

Il mercato del debito onshore denominato in RMB è destinato ad espandersi rapidamente nei prossimi anni per soddisfare le mutevoli esigenze della seconda maggiore economia al mondo. Per queste ragioni, è diventato troppo importante per essere ignorato dagli investitori internazionali.

Altre notizie sulla Cina

Debito cinese in valuta locale: la maggiore età

Il mercato delle obbligazioni cinesi onshore denominate in renminbi rappresenta una classe di attivi emergenti di rilievo globale.

Giugno 2018

Una classe a parte: il mercato del reddito fisso dei Paesi asiatici emergenti

Perché gli investitori che cercano una fonte di reddito stabile e interessante in un portafoglio obbligazionario diversificato dovrebbero guardare ai Paesi asiatici emergenti.

Novembre 2018

Quando gli indici non bastano: investire in A-shares cinesi

Le A-shares cinesi offrono grandi opportunità di investimento - ma si tratta anche di un mercato disseminato di ostacoli. Per questo motivo è molto indicato un approccio attivo.

Aprile 2019

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.