Prospettive radiose per i mercati emergenti

Le economie dei mercati emergenti stanno già superando quelle delle controparti sviluppate. E saranno ulteriormente favorite da un rimbalzo.

Scritto da

Mary-Therese Barton

Chief Investment Officer Fixed Income

Alper Gocer

Head of Emerging Markets Fixed Income

Dimentichiamo le recenti turbolenze di mercato, le obbligazioni dei mercati emergenti (ME) oggi sono in una posizione ottimale. Infatti, l'anno in corso potrebbe rivelarsi l'esatto contrario del 2018, che è stato un anno abbastanza complicato.

Questo giudizio positivo è riconducibile a due fattori. Innanzitutto, sebbene l'economia globale sia in rallentamento, le economie emergenti stanno andando relativamente meglio rispetto alle controparti sviluppate. In secondo luogo, i governi di tutto il mondo stanno attuando politiche mirate a stimolare la crescita. Storicamente, gli attivi dei mercati emergenti tendono a sovraperformare in entrambi questi contesti economici.

La legge del cambio

L'indicatore anticipatore mondiale, che si occupa di prevedere cosa potrebbe succedere alla crescita globale, ha registrato una brusca tendenza al ribasso dal picco del 2017. Ma, sebbene le previsioni si siano indebolite anche per i mercati emergenti, il grosso del rallentamento globale è riconducibile alle economie sviluppate.

La serie di rialzi dei tassi operata dalla Federal Reserve statunitense fino allo scorso dicembre, l'atteggiamento belligerante del Presidente degli Stati Uniti Donald Trump riguardo al commercio mondiale, i cambiamenti nella domanda globale di automobili, oltre a problemi più legati a singoli Paesi come l'incertezza politica di Italia e Regno Unito, hanno fatto sì che le economie sviluppate scalassero una marcia.

Per contro, il grosso del rallentamento dei mercati emergenti si è concentrato in Turchia e Argentina – due Paesi che hanno sofferto ferite economiche autoinflitte.

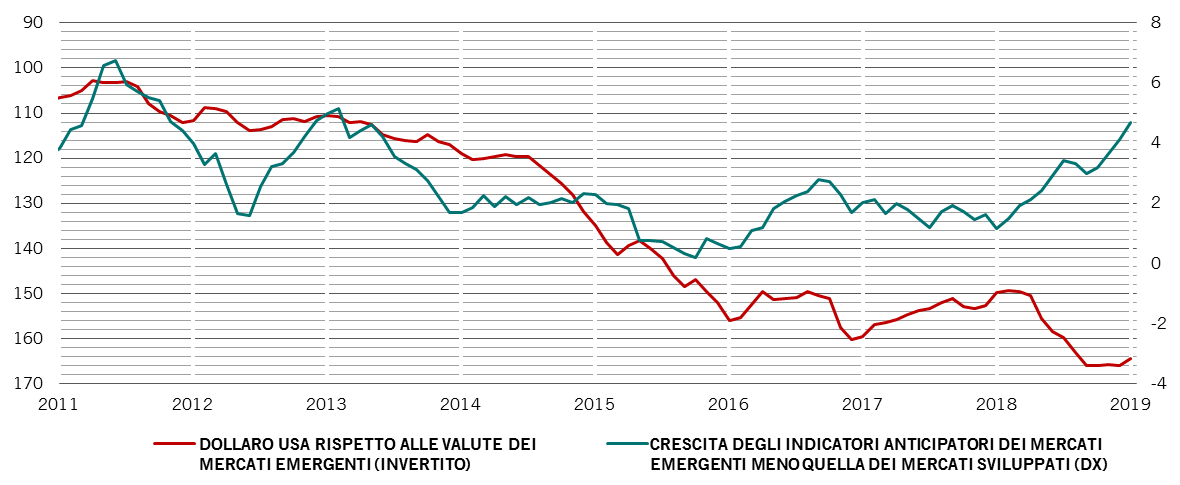

Di conseguenza, il differenziale di crescita delle economie emergenti rispetto alle controparti sviluppate è aumentato considerevolmente lo scorso anno fino a raggiungere un divario che è adesso ai massimi dal 2013 (si veda il grafico).

un grosso divario

Differenziale tra gli indici anticipatori dei mercati emergenti e dei mercati sviluppati (variazione su base annua %) vs. tasso di cambio dollaro USA/mercati emergenti* (01.01.08 = 100)

È importante poiché in periodi in cui l'economia globale ha subito un rallentamento non uniforme, con le economie in via di sviluppo che hanno sovraperformato, le valute dei mercati emergenti si sono apprezzate sul dollaro – ad un ritmo dell'1,7% l'anno in media, secondo la nostra analisi.

Questa tendenza è ancora più accentuata per le valute dei mercati emergenti di Paesi in via di sviluppo di grandi dimensioni, come Cina, India, Corea, Russia e Brasile, per citarne alcuni. In media, queste valute hanno guadagnato il 4,7% l'anno sul dollaro, con le valute di America Latina e Europa dell'Est che tendono ad essere in testa.

Le valute dei mercati emergenti potrebbero anche beneficiare degli sviluppi in corso negli Stati Uniti.

La Fed ha tirato il freno a mano sulla politica di restringimento monetario. Non solo la Banca Centrale ha smesso di rialzare i tassi – crescono le aspettative secondo cui la prossima mossa sarà un taglio – ma ha anche messo prematuramente fine alla riduzione del bilancio. Questa svolta accomodante dovrebbe sostenere la crescita negli Stati Uniti più avanti nel corso dell'anno. Ma per adesso, potrebbe segnare la fine della forza inarrestabile del dollaro.

Al momento, le valute dei mercati emergenti sono prossime al valore di massima sottovalutazione rispetto al dollaro da almeno vent'anni a questa parte. Complessivamente, questi fattori dovrebbero contribuire a sospingere le valute dei mercati emergenti e, pertanto, le obbligazioni sovrane dei mercati emergenti denominate in valuta locale – in quanto una porzione importante del rendimento su questi titoli di debito tende ad essere trainata dai movimenti di cambio.

Pronti per un rimbalzo

Non è solo la Fed ad avere iniziato a reagire al rallentamento globale. La Banca Centrale Europea sta riprendendo le operazioni mirate di rifinanziamento a più lungo termine per le banche (TLTRO - targeted longer-term refinancing operation), nell'ottica di sostenere l'economia dell'eurozona, attualmente in arresto.

Ma ancora una volta, è la Cina la principale fonte di stimoli derivanti da una politica monetaria aggressiva. Con l'obiettivo di far ripartire i prestiti ai privati, infatti, la People’s Bank of China ha ridotto di cinque volte il coefficiente di riserva obbligatoria delle banche nel corso del 2018; e ulteriori tagli sono previsti nei prossimi mesi. Contemporaneamente, il governo cinese ha bruscamente aumentato gli investimenti in infrastrutture, dopo averli tagliati nel 2018.

Fondamentalmente interessanti

In termini più generali, le obbligazioni dei mercati emergenti dovrebbero essere sostenute da condizioni locali migliori. Politiche macroeconomiche prudenti e, soprattutto, la relativa aggressività delle banche centrali dei mercati emergenti suggeriscono che le economie dei mercati emergenti dovrebbero essere meno volatili rispetto al passato.

Nel frattempo, le tensioni commerciali globali al momento preoccupano forse meno di quanto non abbiano fatto in passato. Infatti, visto che le economie dei mercati emergenti sono diventate più ricche, sono anche meno dipendenti dalle esportazioni, essendo sostenute anche dalla domanda interna. E dato che Paesi come la Cina sono sempre più sviluppati, hanno anche aumentato il valore aggiunto della loro manifattura, con l'effetto di rendere ancora più domestiche le catene di approvvigionamento finora disseminate in diversi Paesi.

Ancora una volta, è la Cina la principale fonte di stimoli derivanti da una politica monetaria aggressiva.

Notiamo anche un notevole potenziale di rimbalzo nell'universo emergente, con l'attenuarsi delle tensioni commerciali.

Tra i Paesi emergenti, troviamo particolarmente interessante il Brasile, la cui agenda delle riforme varata dal nuovo governo ha contribuito a riportare l'attenzione sui fondamentali positivi del Paese. In effetti, apprezziamo l'America Latina in generale.

Per contro, le economie con grandi squilibri, non ultime Turchia e Argentina, sono destinate a rimanere vulnerabili a brusche correzioni.

Il quadro complessivo suggerisce, quindi, che dopo le turbolenze del 2018, molti Paesi dei mercati emergenti dovrebbero beneficiare della loro forza relativa rispetto ai Paesi sviluppati, insieme alle prospettive realistiche di una ripresa generalizzata più avanti nel corso dell'anno.

articoli correlati

È il momento del ritorno delle valute dei mercati emergenti?

Secondo i nostri indicatori anticipatori il rallentamento della crescita nei mercati emergenti sarà meno pronunciato rispetto a quello dei mercati sviluppati. Questo divario a livello di crescita a favore dei mercati emergenti supporta una ripresa delle loro valute locali.

Febbraio 2019

La debolezza delle vendite al dettaglio è un cattivo presagio per i mercati emergenti?

La crescita delle vendite al dettaglio nei mercati emergenti è crollata negli ultimi se mesi. Gli investitori dovrebbero preoccuparsi?

Marzo 2019

Mercati emergenti - Dove trovare la crescita nel 2019?

L'America Latina è l'unica regione dei mercati emergenti destinata a fare meglio di quanto fatto lo scorso anno. Prendiamo in considerazione i Paesi con le prospettive migliori.

Gennaio 2019

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.