Gli uffici di domani

Nel mondo post-pandemia gli uffici cambieranno probabilmente aspetto, ma rimarranno fondamentali per le città e per gli investimenti immobiliari.

Scritto da

Zsolt Kohalmi

Deputy CEO & Global Head of Real Estate

A marzo 2020 la City di Londra si è trasformata, praticamente nel giro di un giorno, da un centro vivace ricco di impiegati eleganti a una città fantasma. Per mezzo milione di dipendenti del distretto finanziario, il lavoro da casa è passato dall'essere occasionale alla routine. Otto mesi dopo, con molti uffici a Londra – e in tutto il mondo – ancora completamente vuoti, la domanda è: siamo davanti a un cambiamento temporaneo o si tratta di qualcosa di definitivo?

Crediamo che entrambe le risposte siano valide. Senza dubbio, la domanda di uffici subirà una trasformazione. Dopotutto, la pandemia ha dimostrato, a sorpresa sia dei datori di lavoro che dei dipendenti, che possiamo lavorare abbastanza bene da casa, a tempo pieno e in massa (almeno per alcuni mesi).

Le persone hanno apprezzato il fatto di non doversi spostare per raggiungere il luogo di lavoro, la maggiore flessibilità e la possibilità di trascorrere più tempo con i propri cari.

Ma questo non significa che l'ufficio scomparirà. Piuttosto, si trasformerà in qualcosa di nuovo.

Innovazione e comfort

Con il passare del tempo, sono emersi, però, alcuni svantaggi del lavoro da casa.

Sono sempre più numerose le preoccupazioni, espresse tra gli altri da Andy Haldane, Chief Economist presso la Bank of England, riguardo al potenziale impatto negativo di lavorare a lungo da casa sulla creatività e sull'innovazione. Nessuno ha trovato un modo efficace per riprodurre su Zoom quegli incontri occasionali che si verificano alla macchinetta del caffè.

L'ufficio soddisfa anche un'importante esigenza sociale: i sondaggi indicano che ai dipendenti manca la socializzazione sul posto di lavoro e che, di conseguenza, la salute mentale ne risente. A quanto pare, l'aspetto sociale del lavoro è un antidoto alla mancanza di socializzazione nella vita privata.

Per molti, le condizioni di lavoro da casa sono inoltre rese inospitali dalla mancanza di spazio, di privacy, di soluzioni d'arredo e/o di dispositivi tecnologici adeguati. Inoltre, con una suddivisione poco netta tra casa e ufficio, alcuni lavorano più a lungo, in parte anche perché senza il contatto di persona occorrono più riunioni per ottenere gli stessi risultati. Lo smart working non si è nemmeno dimostrato utile per trasferirsi in altri luoghi, potenzialmente meno costosi: le complicazioni fiscali e in materia di sicurezza informatica hanno spinto le aziende a impedire ai propri dipendenti di trasferirsi in altri Paesi, mentre alcune aziende, tra cui Facebook, hanno deciso di adeguare la retribuzione in base al Paese da cui lavorano i dipendenti.

Un punto di forza

Ciò non significa che la situazione tornerà o dovrebbe tornare come prima. In media, gli impiegati si aspettano di lavorare da casa 1,6 giorni la settimana in futuro, mentre i loro datori di lavoro pensano a circa 2 giorni.1

I ricercatori delle principali università statunitensi hanno scoperto che le aziende stanno pensando agli uffici di domani come elemento aggiuntivo al lavoro virtuale, concentrandosi in particolare sulla promozione della "capacità di creare legami deboli e conversazioni occasionali".2 Ciò richiederà aree comuni migliori, spazi di co-creazione dedicati e meno postazioni fisse.

Gli edifici adibiti a uffici saranno sempre più differenziati, con le aziende che cercano di dimostrare ai propri dipendenti i benefici dell'andare al lavoro. I punti di forza possono includere l'originalità dell'edificio, una buona luce naturale, finestre che si affacciano sulla natura, sistemi di ventilazione all'avanguardia, spazi esterni e servizi come palestre, rastrelliere per biciclette elettriche, stazioni di ricarica e docce. In un mondo post-pandemia, la quantità di spazio a disposizione di ogni dipendente può diventare un fattore discriminante, dato che negli ultimi due decenni si è più che dimezzato, mentre adesso, a causa della pandemia, il valore dello spazio personale guadagnerà molta importanza.

Buone caratteristiche a livello di impatto ambientale diventeranno sempre più importanti per soddisfare gli obiettivi di sostenibilità delle aziende e le richieste dei dipendenti, nonché per rispondere a normative governative più rigide.

L'ubicazione sarà un altro aspetto chiave da considerare. Gli uffici che rischiano di più di chiudere sono quelli situati nelle periferie e quelli di alcune aziende, come i call center, in cui la possibilità di socializzare o innovare è limitata. Alcuni di questi edifici saranno probabilmente convertiti in abitazioni, accelerando una tendenza già in atto nel Regno Unito e in diversi Paesi europei.

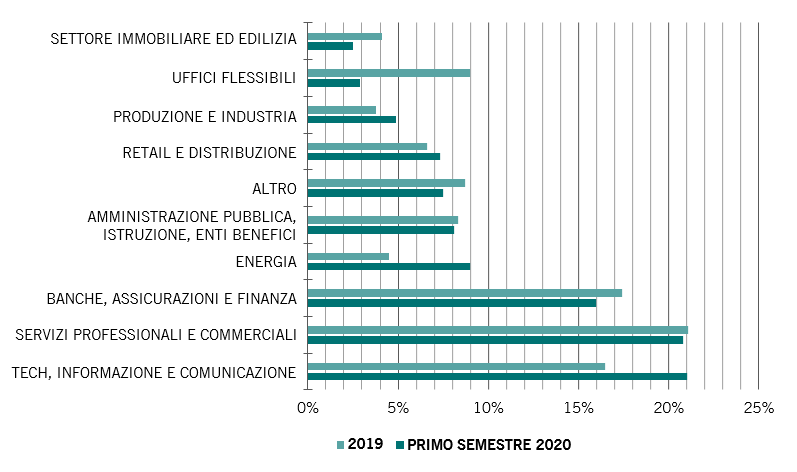

Fig. 1 - Tecnologia in pole position

Occupazione degli uffici in Europa per settore, % del totale

Le sedi centrali continueranno probabilmente ad essere richieste, in particolare nelle zone scelte dalle aziende tecnologiche. Sebbene l'occupazione complessiva di uffici in Europa si sia ridotta di quasi un terzo nella prima metà del 2020, su base annua, la quota del settore tecnologico è scesa solo del 18%, dato che alcune grandi aziende hanno portato avanti progetti per la costruzione di nuovi uffici.3 A Londra, ad esempio, Google ha acquistato una sede e ha prorogato di dieci anni l'affitto di un'altra struttura, Netflix ha firmato un contratto per aumentare lo spazio dei propri uffici nella capitale britannica, mentre TikTok è in trattativa per trasferirsi in una sede centrale più grande. Uber, il gigante del trasporto di passeggeri con conducente e la piattaforma di pagamenti Adyen, nel frattempo, si sono assicurati nuovi locali ad Amsterdam.

Anche se i servizi professionali e commerciali potrebbero non essere in grado di tenere il passo con la rapida espansione della tecnologia, il settore include molte grandi e solide aziende che avranno bisogno di mantenere uffici di grandi dimensioni nei centri cittadini. Queste aziende devono pianificare le loro esigenze con 5, 10 o addirittura 20 anni d'anticipo e i segnali indicano che i grandi spazi per gli uffici saranno molto importanti per il loro futuro. Lo studio legale Baker McKenzie, ad esempio, ha opzionato 140.000 mq nella City di Londra mentre la società di revisione KPMG ha sottoscritto un contratto per nuovi uffici a Monaco di Baviera. Più in generale, circa il 14% dei datori di lavoro sta aumentando lo spazio per gli uffici (in parte anche per consentire il distanziamento sociale), mentre il 25% lo sta riducendo, secondo Barclays e YouGov.

Anche prima di questo cambiamento nella domanda, era già presente una carenza di spazio per uffici moderni e adatti agli scopi attuali nelle sedi strategiche. Man mano che le conseguenze economiche dei lockdown peggiorano e aumenta il ricorso la cassa integrazione, la domanda di uffici in alcune ubicazioni sarà indubbiamente più debole, mentre gli edifici più strategici potrebbero rivelare tutta la loro forza in termini di affitti. A nostro parere, le cose sono andate in questo modo finora e, come in molti ambiti, la pandemia porterà a una divaricazione nelle performance delle attività legate agli uffici.

Questo differenziazione nella domanda di uffici creerà opportunità per chi investe in immobili. Investendo in uffici commerciali e favorendo una trasformazione significativa, rendendoli più rispettosi dell'ambiente, aperti all'innovazione e alla collaborazione e abbracciando la tecnologia, c'è la possibilità di ottenere rendimenti migliori rispetto al semplice acquisto di edifici già ristrutturati.

Riteniamo che gli uffici rimarranno una parte fondamentale delle nostre città e della nostra vita nel mondo post-pandemia e siamo convinti che meritino uno spazio all'interno di portafogli immobiliari diversificati. Alcuni altri settori immobiliari, come la logistica dell'ultimo miglio (che facilita le fasi finali delle consegne degli acquisti online) o le aree residenziali, potranno registrare una crescita maggiore. Tuttavia, gli uffici offrono un importante potenziale per flussi di reddito stabili nel lungo termine e, nel contesto attuale, un'opportunità particolarmente interessante per aggiungere valore attraverso la modernizzazione e lo sviluppo.

per saperne di più sull'investimento immobiliare

Le città dopo la pandemia

Il coronavirus cambierà l’aspetto delle nostre città, ma non fermerà la tendenza all’urbanizzazione.

Luglio 2020

Costruire un portafoglio sostenibile

Il settore immobiliare è tra quelli che consumano più energia. Costruendo edifici più sostenibili, possiamo aiutare l'ambiente e allo stesso tempo far crescere i rendimenti derivanti dall'investimento immobiliare.

Novembre 2019

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.