Monitor sui mercati emergenti – l'opportunità derivante dalla diversificazione nel debito dei mercati emergenti

Marzo 2021

Materiale di marketing

Mercati emergenti: questione di diversificazione

Scavando sotto la superficie del reddito fisso dei mercati emergenti emerge un'ampia varietà di strumenti di investimento, sia a livello di Paesi che di struttura del capitale.

Scritto da

Ketan Gada

Head of Total Return EM Fixed Income

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

Condividi questo articolo

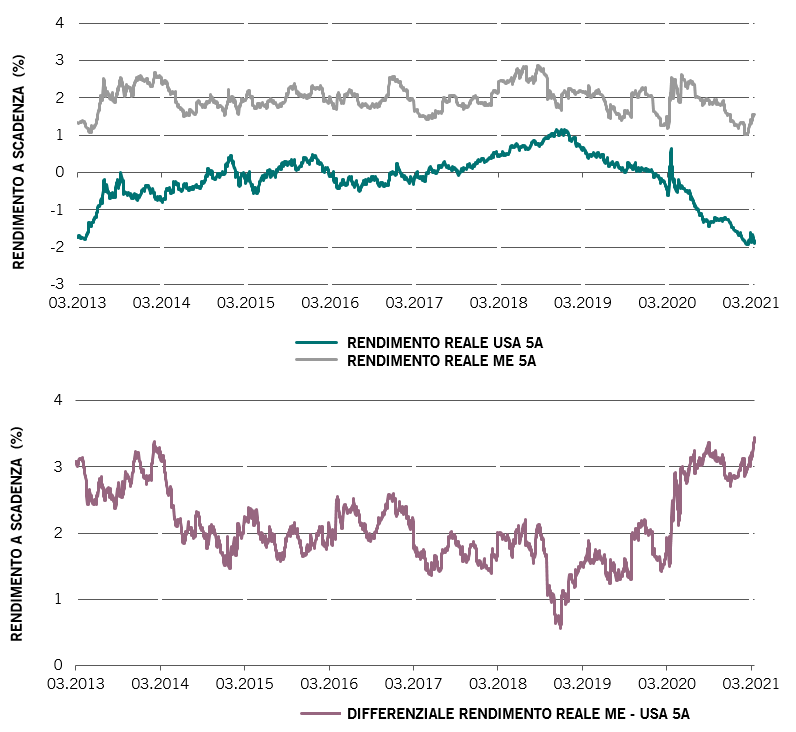

Vantaggio in termini di rendimento reale

In un mondo affamato di reddito, il debito in valuta locale dei mercati emergenti offre un interessante rendimento rettificato per l'inflazione (rendimento reale) rispetto ai mercati sviluppati, come mostrato dai grafici sottostanti, nonostante i rendimenti reali dei mercati emergenti siano piuttosto lontani dai loro massimi assoluti.

Scegli me...

Fig. 1: Evoluzione nel tempo (grafico in alto) e differenziale (grafico in basso) tra il rendimento reale dei mercati emergenti e quello dei mercati sviluppati

Fonte: Bloomberg, JP Morgan. Marzo 2021. Il rendimento reale dei mercati emergenti viene calcolato equipesando il rendimento per singolo Paese dei Paesi compresi nell'indice JP Morgan GBI-EM Global diversified al netto del dato di CPI più recente per: Polonia, Ungheria, Romania, Russia, Turchia, Sudafrica, Messico, Brasile, Colombia, Cile, Perù, Indonesia, Filippine, Malaysia, Thailandia e utilizzando il rendimento obbligazionario generico Bloomberg 5A - ultimo CPI per la Cina

Approccio long-short...

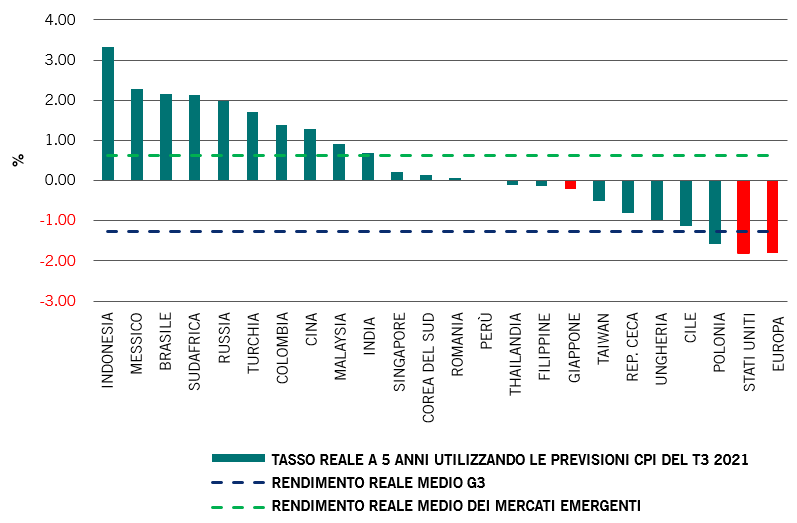

La classe di attivi offre varie possibilità. In qualità di gestori long-short, cerchiamo continuamente di sfruttare la dispersione che si genera all'interno del reddito fisso dei mercati emergenti – si veda la Figura 2 che mostra l'ampia divergenza dei rendimenti reali tra i singoli Paesi.

I mercati emergenti non sono una classe di attivi omogenea e, se si adotta una visione puramente top-down, si rischia di trascurare molte differenze critiche celate sotto la superficie. Occorre selezionare i singoli Paesi e i singoli strumenti di investimento. Una strategia che combina posizioni long e short è particolarmente adatta a generare extra-rendimenti approfittando di tale dispersione.

Ampie differenze in termini di rendimento reale

Fig. 2: Rendimenti reali dei mercati emergenti e dei mercati sviluppati

Fonte: Bloomberg, JP Morgan. Marzo 2021.

La differenziazione aumenta

La dispersione dei rendimenti reali è solo una tessera del puzzle quando si cerca di individuare l'alfa nei mercati emergenti. Altri fattori importanti sono le dinamiche di crescita del PIL, gli impulsi fiscali e monetari e fattori tecnici quali momentum, flussi e politica locale.

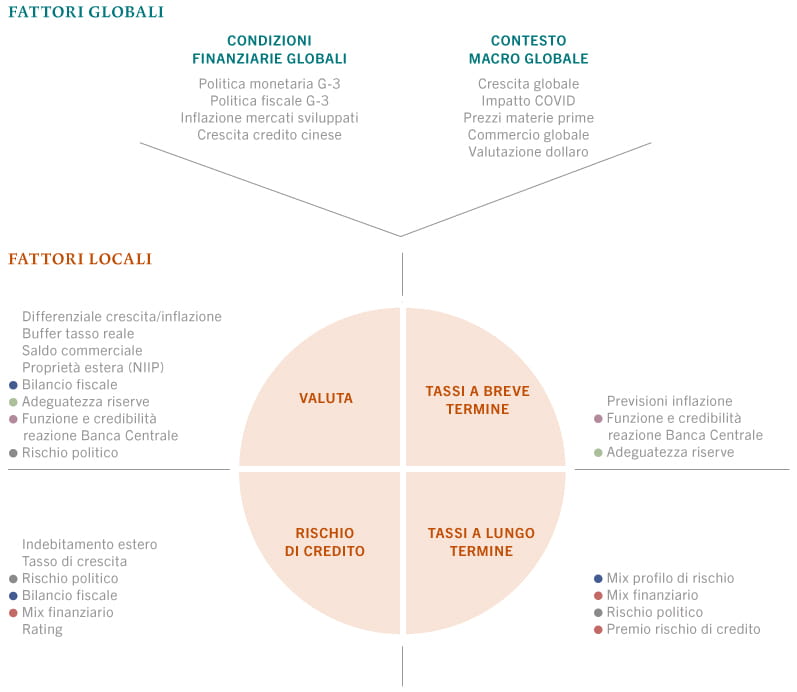

Il punto d'incontro tra fattori globali e locali nell'investimento nel reddito fisso dei mercati emergenti

Fig. 3: Il nostro modello per combinare fattori top-down e bottom-up

Fonte: Pictet Asset Management

La Figura 3 mostra il modello che utilizziamo per analizzare le opportunità offerte dai mercati emergenti. Effettuiamo innanzitutto una valutazione delle condizioni finanziarie e del contesto macroeconomico a livello globale. Analizziamo quindi i vari modi in cui questi fattori impattano su ciascun mercato emergente in un'ottica bottom-up. Infatti, gli impatti non sono uniformi, date le specificità di ogni Paese. Un'ulteriore dimensione che consideriamo è rappresentata dalla funzione di reazione degli attivi, poiché i fattori macroeconomici possono produrre effetti differenti sulle diverse componenti della struttura del capitale dei mercati emergenti. Ad esempio gli effetti sono diversi se si considerano le curve dei tassi, il debito sovrano o la valuta di un Paese.

L'obiettivo è decidere per ciascun mercato e strumento di debito specifico se il rendimento potenziale ci ricompenserà adeguatamente per il profilo di rischio dei tassi locali, per la volatilità della valuta e per i rischi domestici legati all'inflazione e alle istituzioni locali. La difficoltà consiste nell'utilizzare la giusta lente di ingrandimento a seconda del Paese in questione e, soprattutto, valutare gli orizzonti temporali adeguati.

La dispersione nel mondo post-COVID

Riteniamo che il valore del nostro approccio long-short non sia mai stato così importante come oggi. Soprattutto se osserviamo la massiccia risposta fiscale al COVID-19 e valutiamo la capacità o la volontà di ciascun Paese di stringere i cordoni della borsa e il ritmo a cui questo potrebbe avvenire.

Alcuni dei Paesi che presentano i rendimenti più elevati, come Brasile, Sudafrica e Turchia, si trovano a un bivio. L'allentamento delle loro politiche nel 2020 renderà l'anno che ci aspetta molto impegnativo, in quanto questi Paesi cercheranno di riaprire e riequilibrare le loro economie. Il deterioramento fiscale ha avuto un impatto sulla loro solvibilità esterna, facendo sì che i mercati locali dei tassi iniziassero a scontare un premio di rischio di credito maggiore.

Alcuni dei Paesi con rendimenti più elevati si trovano a un bivio, ma non prevediamo una crisi sistemica per i mercati emergenti.

Ma non prevediamo una crisi sistemica per i mercati emergenti. Il contesto di una politica accomodante da parte delle banche centrali mondiali e di un massiccio intervento fiscale, oltre a un livello di partenza migliore per molti Paesi dei mercati emergenti, dovrebbero garantire questo risultato.

Ogni Paese emergente uscirà a proprio modo dall'attuale situazione senza precedenti. Fattori economici e fiscali, fondamentali, contesto socioeconomico e volontà politica di adattamento ampiamente eterogenei saranno tutti fattori essenziali. Quello dei mercati emergenti è un panorama stratificato che si presta a un approccio long-short e che offre agli investitori con solide capacità di analisi eccellenti opportunità di generare alfa in modo decorrelato.

A proposito di

Ketan Gada

Ketan Gada è entrato in Pictet Asset Management nel 2016 come Senior Investment Manager nel team Total Return Emerging Markets.

Prima di entrare in Pictet, Ketan era Partner e Senior Portfolio Manager presso Quadra Capital Partners, dove gestiva un fondo Emerging Markets Long/Short. Precedentemente, ha trascorso dieci anni presso Blackrock e Barclays Global Investors in qualità di Amministratore delegato incaricato delle strategie per i mercati emergenti nell'ambito dell’hedge fund Fixed Income Global Alpha.

Ketan ha iniziato la sua carriera nel 1998 presso Cargill, gestendo mercati emergenti.

Ketan ha conseguito un Master in Finance and Strategic Management presso la University of Minnesota e una laurea in Finanza presso la University of St. Thomas.

A proposito di

Gareth Payne

Gareth Payne è entrato in Pictet Asset Management nel febbraio 2019 ed è Head of Credit & Alternative Fixed Income Client Portfolio Managers Prima di entrare in Pictet, Gareth ha rivestito il ruolo di Client Portfolio Manager per la divisione Credit and Convertibles di Man GLG, in cui era responsabile per le strategie alternative e long-only. In precedenza, Gareth ha ricoperto diversi ruoli di sviluppo aziendale presso la divisione multi-manager hedge fund di Man, FRM. Ha iniziato la sua carriera nel 2007 presso Lehman Brothers a Londra. Gareth è titolare di una laurea magistrale e di un BA conseguiti presso l'Università di Cambridge.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.