Obbligazioni legate alla sostenibilità: le società dei mercati emergenti alzano la posta

Per aumentare il proprio impegno nella transizione verde, le società dei mercati emergenti si stanno orientando sempre più verso un tipo di obbligazioni innovativo.

Scritto da

Qian Zhang

Condividi questo articolo

Dalle inondazioni lungo le coste ai potenziali crolli della produzione agricola, le economie emergenti sono più vulnerabili agli effetti del riscaldamento globale rispetto alle controparti più ricche.

Un recente studio della University of Oxford commissionato da Pictet Asset Management ha rilevato che, se non mitigato, il cambiamento climatico potrebbe ridurre il PIL pro capite mondiale di circa il 45% entro il 2100, e i Paesi emergenti che si trovano a latitudini già calde, come l'India, subirebbero perdite economiche ancora maggiori1.

Tuttavia, è altrettanto importante sottolineare il fatto che lo stesso studio abbia affermato che le nazioni in via di sviluppo potrebbero fornire molte delle soluzioni in grado di fermare o invertire il riscaldamento globale.

In alcune aree, le economie emergenti sono ben posizionate per assumere un ruolo guida nella lotta contro il cambiamento climatico. La Cina, ad esempio, fa già la parte del leone nella produzione di cellule fotovoltaiche, è in prima linea nella ricerca e nello sviluppo ed è uno dei maggiori utilizzatori di questa tecnologia. L'India ha uno dei più vasti programmi al mondo di espansione della capacità energetica rinnovabile, con un obiettivo di avere 175 gigawatt di capacità energetica rinnovabile installata entro il 2022, un aumento di cinque volte rispetto ai livelli attuali.

Il ruolo dei mercati emergenti in questa transizione sta già prendendo forma nel mercato delle obbligazioni societarie.

Un numero crescente di aziende sta iniziando ad adottare pratiche sostenibili e, nel farlo, si avvale di un canale di finanziamento innovativo:

le obbligazioni legate alla sostenibilità. Si tratta di strumenti di debito emessi con obiettivi specifici legati alla sostenibilità a livello aziendale (sustainability performance target, SPT), che vanno dalla riduzione delle emissioni di gas serra all'utilizzo delle risorse idriche.2

Le obbligazioni sono strutturate in modo tale da incentivare l'adozione di pratiche aziendali sostenibili. Se l'emittente non raggiunge i suoi obiettivi entro il termine predefinito, la cedola pagata all'investitore aumenta di almeno 25 punti base all'anno.

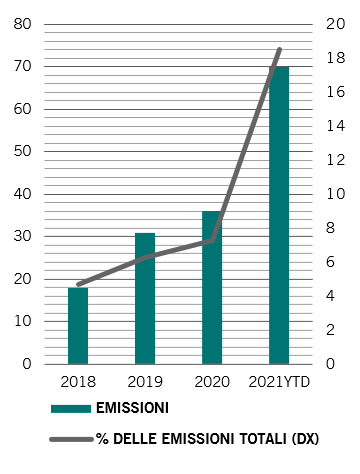

Finora quest'anno le obbligazioni legate alla sostenibilità hanno mostrato una dinamica molto interessante sui mercati emergenti. Le emissioni di debito societario legato alla sostenibilità sono aumentate di quattro volte, raggiungendo i 70 miliardi di dollari nei primi otto mesi del 2021: il 18,5% delle emissioni totali (si veda il grafico della Fig. 1).

Se paragonato alla quota inferiore al 5% di tre anni fa, vediamo come si vada colmando il divario con l'Europa, la regione dove è stato emesso il numero maggiore di questi titoli.

Fig. 1 - Un grande salto

Emissioni di obbligazioni legate alla sostenibilità tra le società dei mercati emergenti

Fonte: JP Morgan, BondRadar, dati relativi al periodo 31/12/2017-31/08/2021

La caratteristica distintiva delle obbligazioni legate alla sostenibilità è che incorporano obiettivi generali a livello aziendale.

Ciò le differenzia sia dalle obbligazioni sostenibili sia dai green bond, che raccolgono fondi per progetti specifici di tipo ambientale o orientati alla sostenibilità.

Si tratta di un mercato ancora emergente, che rappresenta solo il 6% delle emissioni totali di obbligazioni con marchio ambientale, sociale e di governance (ESG) nel mondo.3

Tuttavia, sta attirando un interesse crescente tra gli investitori, soprattutto perché consente loro di beneficiare del miglioramento della sostenibilità della società e di scegliere emittenti le cui priorità complessive sono in linea con le proprie.

È anche potenzialmente più diversificato rispetto a qualsiasi altro tipo di mercato obbligazionario ESG.

Tendenzialmente, i green bond sono emessi da società che operano in settori che devono finanziare progetti ambientali di grande portata. Il mercato è dominato da aziende operanti nei settori dell'energia, delle utilities e delle costruzioni.

Le obbligazioni legate alla sostenibilità, invece, possono essere emesse da società che operano praticamente in qualsiasi settore (inclusi i beni di consumo tecnologici) e che tendenzialmente non hanno grandi progetti verdi da finanziare.

Questo offre una maggiore scelta agli investitori.

Secondo l'agenzia di rating Standard & Poor's, circa l'85% degli SPT utilizzati nelle obbligazioni legate alla sostenibilità è stato finora correlato a obiettivi ambientali come la riduzione dei gas serra, l'utilizzo di energie rinnovabili e il consumo di rifiuti.4

Hotspot asiatici

Le società asiatiche sono in prima linea per quanto riguarda le obbligazioni legate alla sostenibilità: rappresentano oltre il 60% delle nuove emissioni; le aziende dell'America Latina, a confronto, costituiscono il 20%.

Tutto ciò ha una sua logica.

Secondo lo studio di Oxford, le condizioni atmosferiche estreme causate dal riscaldamento globale minacciano in modo particolarmente grave i pesi massimi del blocco asiatico: la Cina e l'India.

La Cina ospita quasi la metà degli asset industriali ed elettrici del mondo, le infrastrutture più a rischio di perdere valore, riporta lo studio.

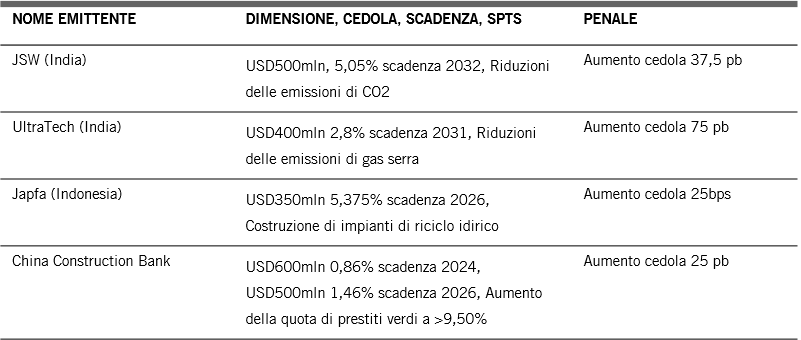

Fig. 2- Obbligazioni legate alla sostenibilità recenti in Asia

Fonte: le singole aziende, Pictet Asset Management

Riteniamo che l'Asia continuerà a dominare il mercato delle obbligazioni ESG dei Paesi emergenti. Essendo in ritardo nella decarbonizzazione, si prevede che la regione raddoppierà gli sforzi per ridurre le emissioni di carbonio.

La Cina, ad esempio, punta a diventare carbon neutral entro il 2060: un obiettivo ambizioso che, secondo le stime, richiederà circa 16 miliardi di dollari di investimenti. Prevediamo che gran parte di queste risorse finanziarie sarà raccolta ricorrendo a obbligazioni societarie legate alla sostenibilità.

Esaminiamo il greenium (green premium)

Per quanto affascinanti, gli investitori dovrebbero sottoporre le obbligazioni legate alla sostenibilità a un esame ancora più approfondito rispetto agli strumenti convenzionali.

Da un lato, non dovrebbero perdere di vista il profilo di credito dell'emittente e le valutazioni delle obbligazioni, che a nostro avviso rappresentano la parte più importante.

Dall'altro, dovrebbero anche esaminare gli SPT dell'emittente e il meccanismo delle penali.

Questo perché il tempo necessario al raggiungimento degli obiettivi di sostenibilità può talvolta essere troppo lungo e l’aumento della cedola troppo basso in proporzione al tasso della cedola originale (solitamente il 5% o il 10%).

È necessario prestare particolare attenzione soprattutto alla strutturazione delle penali. Affidarsi esclusivamente all'aumento della cedola può portare all'involontaria conseguenza di vedere gli investitori premiati per il mancato raggiungimento degli obiettivi di sostenibilità da parte dell'emittente. Altri meccanismi più graduali prevedono l'acquisto obbligatorio di soluzioni per la compensazione delle emissioni di carbonio.

L'International Capital Market Association (un ente di settore che fornisce una serie di linee guida che suggeriscono le migliori pratiche di strutturazione, divulgazione e rendicontazione secondo i principi SLBP, Sustainability-Linked Bond Principles), incoraggia gli emittenti a pubblicare, dove possibile, un documento standard informativo che illustri il loro allineamento alle componenti dell'SLBP.4

Tuttavia, riteniamo che per accrescere la fiducia degli investitori e sbloccare maggiori investimenti nelle economie emergenti, a volte carenti a livello di informazione aziendale e di trasparenza rispetto a quanto richiesto dagli investitori esteri, sia necessario un quadro informativo standardizzato, se non obbligatorio, e un monitoraggio più solido degli obiettivi.

Le obbligazioni legate alla sostenibilità offrono alle società dei mercati emergenti un percorso alternativo volto a favorire la loro transizione verso la sostenibilità e la possibilità di attingere a un gruppo di investitori più ampio.

Un aiuto potrebbe giungere anche da un'approvazione della Banca Centrale.

Nel gennaio 2021, la Banca Centrale Europea è diventata la prima autorità monetaria al mondo a classificare le obbligazioni legate alla sostenibilità come utilizzabili come garanzia e per il suo programma di acquisto di attività.

La BCE ha affermato che le cedole su tale debito devono essere collegate a un obiettivo basato sugli obiettivi ambientali stabiliti dal Regolamento sulla Tassonomia dell'UE e dagli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite.

Un simile sviluppo nei mercati emergenti sarebbe benvenuto.

Le obbligazioni legate alla sostenibilità offrono alle società dei mercati emergenti un percorso alternativo volto a finanziare la loro transizione verso la sostenibilità e la possibilità di attingere a un gruppo di investitori più ampio. Offrono inoltre agli investitori la possibilità di allineare i loro investimenti ai propri principi e obiettivi ESG.

Quian Zhang è entrata in Pictet Asset Management nel 2019. È Senior Client Portfolio Manager per il team Fixed Income Emerging Market Corporate and Greater China Debt. Prima di entrare in Pictet, è stata Client Portfolio Manager nel team J.P.Morgan Asset Management Global Fixed Income e nel team Emerging Markets Debt, sia a Londra, sia a Hong Kong. Prima di JPMorgan, Qian ha lavorato per Merrill Lynch a Tokyo, dove si è specializzata sui derivati su tassi di interesse. Qian ha conseguito una laurea in economia e statistica presso la Peking University di Pechino, in Cina e una laurea di secondo livello in gestione del rischio matematico presso la Georgia State University, negli Stati Uniti. Qian è un analista finanziario certificato (CFA).

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.