Asset allocation: probabilmente Omicron non ostacolerà la ripresa

Anno nuovo, problemi vecchi? La variante Omicron, che si sta diffondendo rapidamente, ha innescato nuove restrizioni alla mobilità, destando preoccupazione tra gli investitori per le ricadute economiche.

Tuttavia, la ripresa globale resta resiliente grazie alla forza del mercato del lavoro, alla domanda inespressa di servizi e ai bilanci sani delle aziende. Il colpo viene attutito anche dall'ampio risparmio delle famiglie: il FMI prevede che nel 2022 il tasso di risparmio lordo globale raggiungerà un massimo storico del 28%.

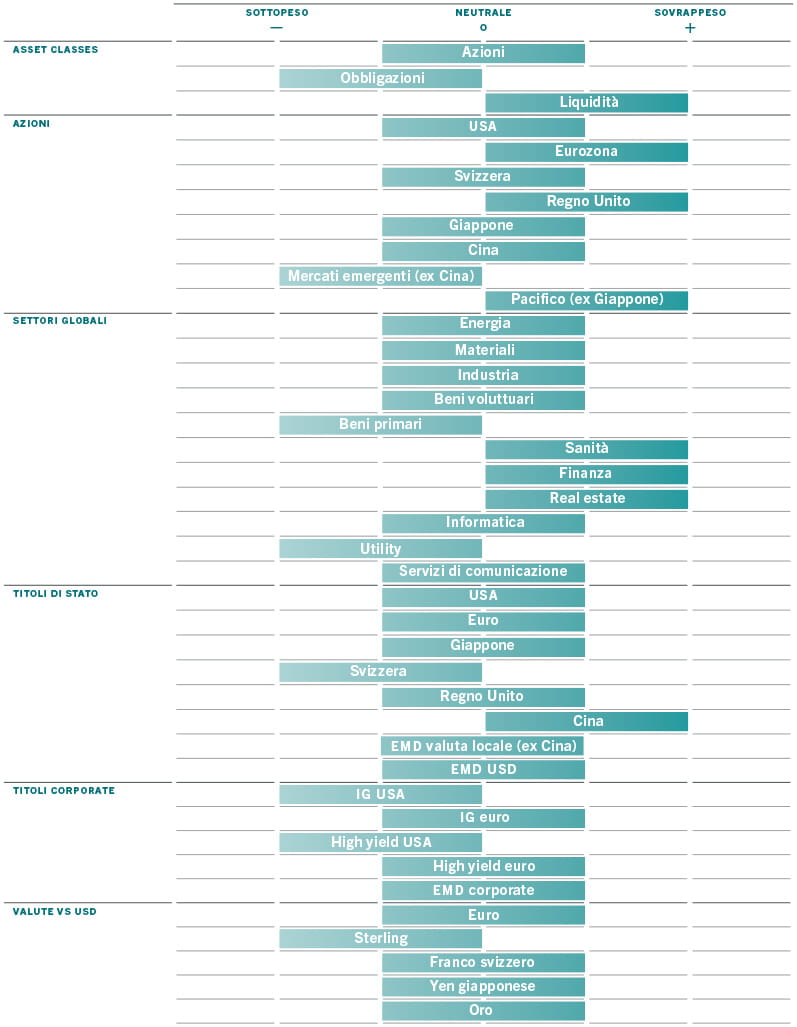

Dopo aver valutato la minaccia di Omicron nel contesto del presente quadro economico, per il momento lasciamo invariata la nostra asset allocation, mantenendo una posizione neutrale sulle azioni e un sottopeso sulle obbligazioni. Data la nostra visione positiva per l'economia, siamo alla ricerca di opportunità per aumentare la nostra esposizione azionaria nel 2022.

Gennaio

I nostri indicatori del ciclo economico mostrano un’economia globale indirizzata verso una crescita del 4,8% nel 2022.

Abbiamo rivisto al rialzo le nostre previsioni sul PIL per gli Stati Uniti, in quanto la più grande economia mondiale sta assistendo a una forte ripresa sia nel settore manifatturiero sia in quello dei servizi.

Il sentiment positivo dei consumatori e l’eccesso di risparmio, che si aggira intorno ai 2.200 miliardi di dollari, dovrebbero inoltre comportare una robusta crescita dell'occupazione nei prossimi mesi.

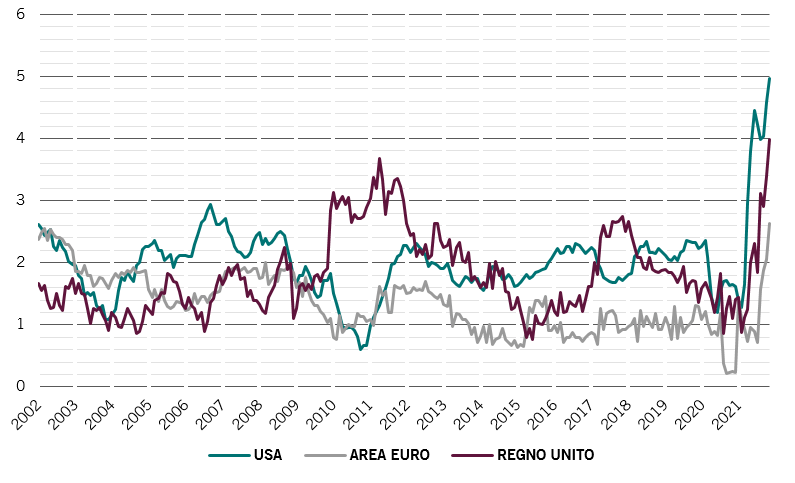

Tuttavia, le pressioni sui prezzi sono state più forti e persistenti del previsto. Con il 6,8% registrato a novembre, il CPI è cresciuto al ritmo più veloce dal 1982 e la stessa inflazione core del 4,9% è al di sopra della media.

Anche dopo aver eliminato le componenti sensibili al COVID e gli effetti di base, l'inflazione risulta pari al 3,6%, rimanendo quindi ben al di sopra dell'obiettivo ufficiale della banca centrale.

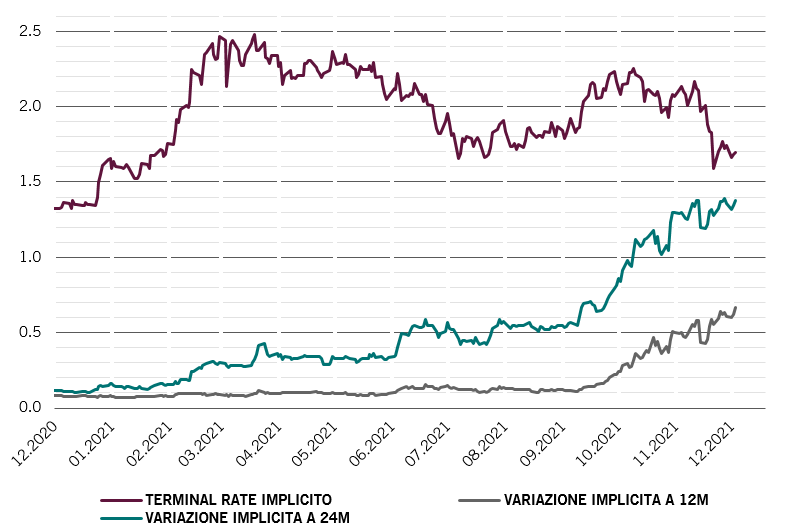

Prevediamo un picco dell'inflazione core al 5,8% all'inizio del 2022, cosa che dovrebbe indurre la Federal Reserve ad aumentare i tassi di interesse entro giugno 2022; in ogni caso, la banca centrale statunitense ha di recente annunciato la sua intenzione di terminare gli acquisti di attività entro marzo.

CPI core di USA, Eurozona e Regno Unito

L'economia dell'eurozona resta resiliente, ma le prospettive diventano sempre meno chiare a causa dell'impatto economico causato dalle rinnovate restrizioni alla mobilità e dalle continue interruzioni lungo le catene di approvvigionamento.

Ciò nonostante, ci aspettiamo ancora che l'economia della regione cresca del 4,4%, più di quanto atteso dal consenso di mercato. Siamo diventati più ottimisti nei confronti del Giappone: la sua economia si sta riprendendo dopo una brusca, ma breve ondata di COVID.

La campagna vaccinale nel Paese sta procedendo bene e gli indicatori della fiducia dei consumatori e delle imprese, nonché i dati del mercato immobiliare, sono stati incoraggianti. Uno yen più debole e un nuovo stimolo fiscale dovrebbero sostenere la crescita nei prossimi mesi.

I nostri indicatori della liquidità avvalorano la nostra posizione neutrale sulle azioni.

Le condizioni di liquidità per gli Stati Uniti stanno diventando negative, poiché la Fed si sta muovendo per contrastare la risalita dell'inflazione con una politica monetaria più rigida. Il quadro è molto diverso in Cina, dopo che a dicembre la People's Bank of China ha tagliato di 50 punti base il proprio coefficiente di riserva obbligatoria.

Secondo i nostri calcoli, l'ultimo allentamento della PBoC dovrebbe creare stimoli monetari a lungo termine per circa 1.200 miliardi di RMB, pari all'1% del PIL. La PBoC sta creando liquidità a un ritmo di 232 miliardi di dollari a trimestre, di gran lunga il più veloce tra quello delle principali banche centrali.

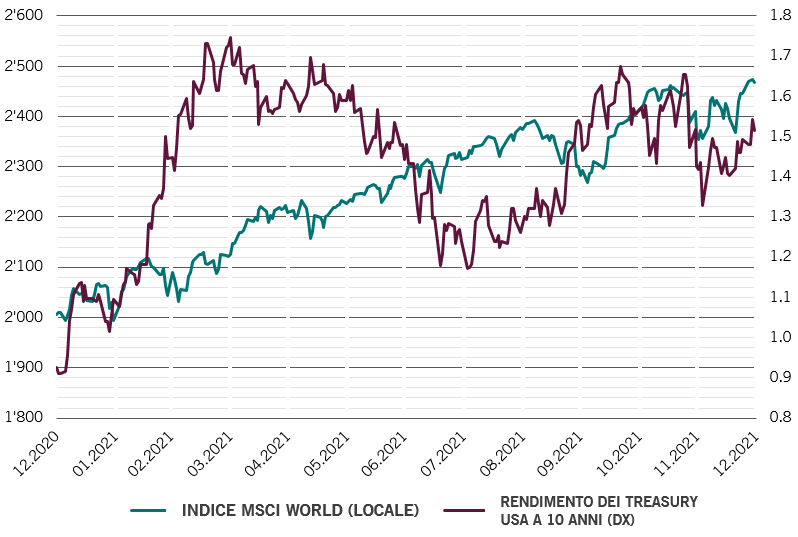

Le nostre misure per le valutazioni sono più favorevoli rispetto a un anno fa, sia per le azioni che per le obbligazioni: i multipli prezzo/utili per le azioni mondiali sono in calo di circa il 10% rispetto allo scorso anno, mentre i rendimenti obbligazionari nelle economie sviluppate sono aumentati fino a 50 punti base.

Tuttavia, rimane in ogni caso difficile trovare un valore interessante in una qualsiasi delle principali classi di attività. Prevediamo che, anche quest'anno, i rapporti prezzo/utili delle azioni si contrarranno del 5-10% circa in risposta all'aumento dei rendimenti obbligazionari reali.

Per quest'anno, le nostre aspettative di crescita degli utili si attestano comunque al 16%, più del doppio del consenso del mercato.

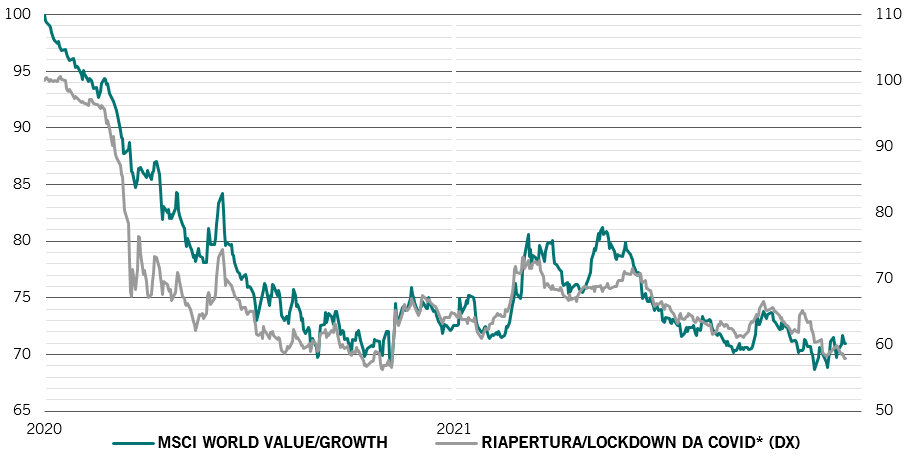

Fattori stagionali hanno ribaltato in negativo gli indicatori tecnici per il comparto azionario.

Ciò va valutato nell'ottica di un sentiment degli investitori molto meno rialzista rispetto a qualche mese fa, il che suggerisce un maggiore potenziale di rialzo per le attività più rischiose.