[1] Het rendement van aandelen is ca. 10 percentagepunten hoger in de halfjaarlijkse perioden van november-april dan in de mei-oktober halfjaarlijkse perioden. Het Verkopen in mei effect is wijdverbreid in financiële markten. Andrade S. V. Chhaochharia M. Fuerst “'Sell in May and Go Away' Just Won’t Go Away". Financial Analysts Journal Forthcoming (SSRN 2115197) 18.03.2013.

[2] Swinkels L. van Vliet P. “An Anatomy of Calendar Effects” Journal of Asset Management 13(4) 2012 pp. 271-286.

[3] “There’s still only one winner in the growth versus value fight” Financial Times 20.10.2018 https://www.ft.com/content/dda25e30-d383-11e8-a9f2-7574db66bcd5

Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een particuliere belegger.

Bent u een Institutional investors and consultants of Financial intermediaries?

De geheimen van equity factoren ontcijferd

De populariteit van factorbeleggen is enorm toegenomen. Wij leggen hier uit wat het is en hoe het werkt.

Wie heeft nog nooit gehoord van "sell in May and go away"? Dit financiële spreekwoord is zo oud als de weg naar Rome. Het blijft echter de kop opsteken omdat het grotendeels klopt. Op lange termijn, in liquide, volwassen aandelenmarkten zoals Amerika en het VK hebben beleggers hun rendement algemeen verbeterd door hun toewijzing aan aandelen te verminderen tijdens de zomermaanden en deze rond eind oktober te verhogen.1

Dit seizoensgebonden effect is aan basisvoorbeeld van een beleggingsfactor - specifieke kenmerken gedeeld door een groep van activa die historisch een materieel effect hebben gehad op de prestaties van beleggingen. Sommige, zoals "verkopen in mei", zijn eenvoudige regels die reeds meerdere decennia bestaan. Andere, zoals de neiging dat kleinere beurswaarden een hoger rendement opleveren op lange termijn, zijn meer cyclisch en complex.

fabrieksprijzen

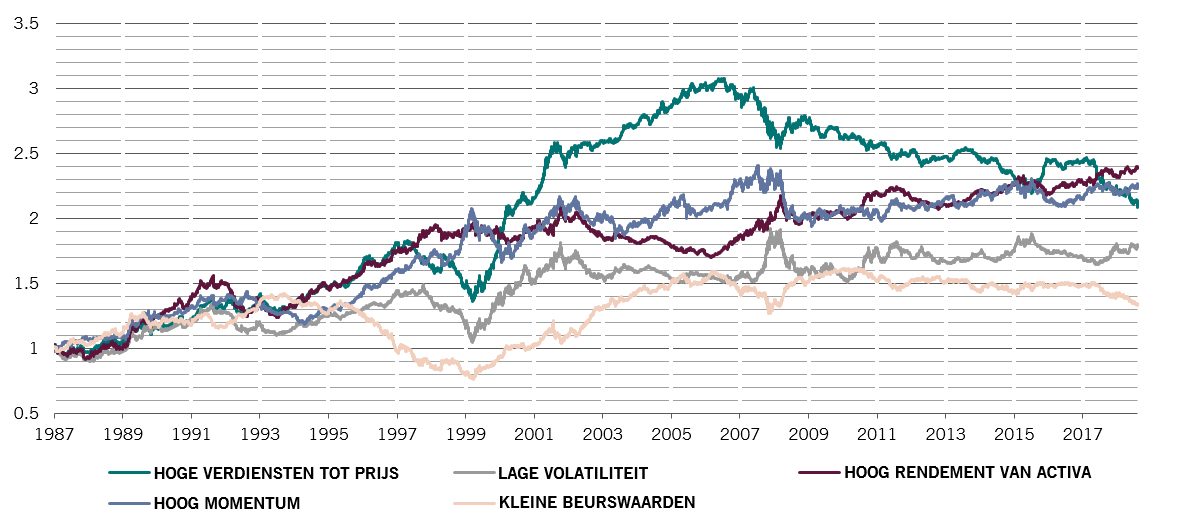

Prestatie van de factor in vergelijking met MSCI World*

In de afgelopen 50 jaar heeft een groot volume academisch werk geprobeerd factoren te identificeren die betrouwbaar kunnen worden toegepast door beleggers. Het is inderdaad zo dat factoren marktafwijkingen zijn dit de hypothese tegenspreken van de efficiënte markt, die stelt dat alle relevante informatie wordt weerspiegeld in activaprijzen.

Hoewel factoren mogelijk zijn voorbehouden voor professionele beleggers kan een beter begrip van waarom ze bestaan nuttige inzichten bieden in de inefficiëntie van de markt, de psychologie van beleggers en de constructie van een portefeuille.

Sommige factoren, bijvoorbeeld, danken hun ontstaan aan de vooroordelen van beleggers - zoals een afkeer van verlies of modeverschijnselen die zichzelf in stand houden. Andere gelden dan weer enkel tijdens bepaalde fasen van een bedrijfscyclus. Sommige worden gearbitreerd bijna onmiddellijk nadat ze zijn geïdentificeerd en andere bestaan omwille van de regelgevende beperkingen waar bepaalde beleggers aan onderworpen zijn – zoals het moeten afstemmen van passiva met lage-risico activa.

Een universum van factoren

Het spectrum van factoren is breed. Neem bijvoorbeeld de kalender effecten, waar de "verkopen in mei..." regel slechts één van een aantal seizoensgebonden factoren is. Er is ook de Santa Claus rally, waar aandelen de neiging hebben in waarde toe te nemen in de week na Kerstmis en aan het begin van het nieuwe jaar, om niet te spreken van de einde-kwartaal of einde-maand effecten die vaak zijn geïdentificeerd.2

Professionele beleggers hebben echter meestal de neiging zich toe te spitsen op vijf belangrijke factoren [zie de bovenstaande tabel voor voorbeelden].

Grootte: in het begin van de jaren 1980 heeft, Rolf Banz, reeds lang geassocieerd met Pictet Asset Management, een relatie geanalyseerd en beschreven tussen de marktkapitalisaties en hun risico-aangepast rendement van bedrijven. Na verloop van tijd ontdekte hij dat kleinere ondernemingen doorgaans veel beter presteren dan verwacht. Dit kan te wijten zijn aan liquiditeitseffecten – beleggers eisen meer dividenden van aandelen die ze mogelijk niet gemakkelijk kunnen verkopen. Of het kan te wijten zijn aan het feit dat kleinere ondernemingen minder worden onderzocht, wat een inefficiëntie creëert die beleggers kunnen benutten.

Waardering: ondernemingen van wie de aandelen worden verhandeld op lagere koers/winst meervouden, of prijs/boekwaarde verhoudingen, presteren doorgaans beter op lange termijn. Eén argument hiervoor is dat op kortere termijn marktnieuws de intrinsieke waarde van een onderneming kan verhullen, maar dat aandelen uiteindelijk terugkeren naar de correcte prijs. Hoewel, deze vorm van incorrecte prijsstelling kan lang duren. In de 10 jaar sinds de wereldwijde financiële crisis zijn de groeiaandelen sneller gestegen dan hun waarde equivalenten. Er is mogelijk een recessie nodig om dit te veranderen.3

Momentum: de trend van aandelen die genieten van een felle stijging deze door te zetten in de toekomst. In het kader van een momentum strategie verhogen beleggers hun toewijzing in aandelen of obligaties die zijn gestegen in prijs, en het aantal verminderen van aandelen die dalen in waarde. Momentum is historisch gezien doorgaans een bijzonder doeltreffende beleggingsbenadering geweest, hoewel het pijnlijk kan zijn als men pech heeft op de keerpunten van de grote markten.

Kwaliteit: ondernemingen met hoge winstmarges en een aanzienlijk marktaandeel presteren doorgaans goed op lange termijn. De kwaliteit is gelijkaardig aan de waardering en ze heeft gelijkaardige nadelen. Aandelenmarkten kunnen ondernemingen van goede kwaliteit onderwaarderen gedurende een onaangenaam lange periode.

Volatiliteit: portefeuilles die zijn samengesteld uit aandelen die minder volatiel zijn dan het gemiddelde genereren doorgaans een beter rendement na verloop van tijd dan portefeuilles die zijn samengesteld uit aandelen met grote prijsschommelingen. Beleggers willen gewoonlijk worden vergoed voor risico – waarvoor volatiliteit een proxy is. De bewijzen wijzen echter op het tegenovergestelde.

De voordelen van diversiteit

Bepaalde factoren worden pas zichtbaar na de verwerking van een aanzienlijke hoeveelheid gegevens. Kwantitatieve strategen analyseren vaak honderden miljoenen gegevenspunten van tienduizenden gegevensreeksen van marktprijzen, overheidsstatistieken en enquêtes uit de privésector om een bron van bijkomend rendement te identificeren. Sommige factoren zullen dan slechts een korte periode werken voor de volledige markt er zich bewust van wordt.

Door factoren te identificeren en ze correct te benutten, kunnen beleggers hun rendement doen stijgen boven het marktgemiddelde. Equity factoren kunnen ook dienen als de bouwblokken van een portefeuille.

Een aandelenportefeuille die beleggingen opsplitst in, bijvoorbeeld, waarde, groei en lage volatiliteit aandelen kunnen zo gediversifieerd zijn als een portefeuille die belegt volgens regio of land. Dit is te wijten aan het feit dat "waarde", "groei" en "lage volatiliteit" aandelen sterk presteren tijdens verschillende fasen van de economische cyclus.

Door factoren te identificeren en ze correct te benutten, kunnen beleggers hun rendement verhogen.

Maar, net als met alle aspecten van beleggingen, zijn factoren niet faalveilig. Sommige hangen af van de tijdshorizon van beleggingen en ze kunnen elkaar tegenspreken tijdens een bepaalde periode – bijvoorbeeld, een onderneming met een aantrekkelijke waardering kan nog goedkoper groeien als het momentum aanhoudt. Andere houden gemiddeld stand gedurende meerdere cycli maar niet tijdens kortere perioden. Sommige factoren werken voor een tijdje, maar vervagen dan wanneer ze algemeen worden toegepast.

Begrijpen waarom bepaalde factoren de tand des tijds hebben doorstaan is van essentieel belang voor beleggers die deze strategieën willen toepassen. Dit geldt ook voor de mogelijkheid te evalueren hoe populair dergelijke transacties zijn geworden bij de implementatie van factorbenaderingen. Intussen bestaan sommige factoren enkel op papier als resultaat van datamining en testen achteraf.

Eén zaak is duidelijk, factoren in de ene of andere vorm zullen waarschijnlijk worden aangehaald en gebruikt door beleggers zolang de markten blijven bestaan.

Het Precontractuele model indien van toepassing, het document met Essentiële-informatiedocument en het Prospectus moeten worden gelezen alvorens een beleggingsbeslissing te nemen. Het Prospectus (in het Engels en het Frans), het Precontractuele model indien van toepassing, het Essentiële-informatiedocument (in het Frans en het Nederlands), evenals de laatste jaar- en halfjaarverslagen (in het Engels en het Frans) zijn gratis verkrijgbaar bij onze financiële Belgische agent CACEIS Belgium NV, 86C /b320, Havenlaan, 1000 Brussel of bij de beheermaatschappij, Pictet Asset Management (Europe) SA, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, alsook in digitaal formaat op www.assetmanagement.pictet.

De samenvatting van de rechten van beleggers (in het Frans en Nederlands) vindt u op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De netto-inventariswaarden die ukunt raadplegen op www.beama.be.

Klachten- en bemiddelingsafdeling:

Voor eventuele klachten over beleggingsproducten en -diensten kunt u zich wenden tot Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of tot de Consumentenombudsdienst, North Gate II, KoningsAlbert II-laan 8, 1000 Brussel of bij www.mediationconsommateur.be.

De ombudsdienst kanvoorstellen doen voor de oplossing van het geschil. Bij gebrek aan akkoord over de voorgesteldeoplossingen kan elke partij een beroep doen op de bevoegde rechtbanken.

Dit marketingmateriaal is uitgegeven door Pictet Asset Management (Europe) S.A. Het is niet gericht aan, noch bedoeld voor verspreiding of gebruik door een persoon of entiteit die rijksinwoner of ingezetene is van, of woonachtig of gevestigd is in een plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik in strijd zou zijn met wet- of regelgeving.

Informatie, meningen en schattingen in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Pictet Asset Management (Europe) S.A. heeft geen maatregelen getroffen om te garanderen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en op dit document mag niet worden vertrouwd ter vervanging van het uitoefenen van een onafhankelijk oordeel. De fiscale behandeling is afhankelijk van de persoonlijke situatie van elke belegger.

Vooraleer een beslissing te nemen over de belegging, wordt aan elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring op financieel vlak, zijn beleggingsdoelen en zijn financiële situatie, of specifiek raad te vragen aan een professional in de branche.

De waarde en de inkomsten van de in dit document genoemde effecten of financiële instrumenten kunnen zowel dalen als stijgen, en bijgevolg is het mogelijk dat beleggers minder terugkrijgen dan hun oorspronkelijke inleg.

Dit marketingmateriaal is niet bedoeld ter vervanging van de volledige documentatie van het fonds of van enige informatie die beleggers zouden moeten inwinnen bij hun financiële tussenpersonen met betrekking tot hun belegging in het fonds of de fondsen die in dit document worden vermeld.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een publicitaire mededeling uitgegeven door Pictet Asset Management en valt niet onder enige eisen in het kader van MiFID II/MiFIR die specifiek verband houden met beleggingsonderzoek. Dit document bevat onvoldoende informatie om als basis te dienen voor een beleggingsbeslissing, en u dient er zich niet op te baseren voor een beoordeling van de verdiensten van een belegging in producten of diensten die door Pictet Asset Management worden aangeboden of gedistribueerd.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.