Europees vastgoed: een zeldzame bron van rendement

Waarom vastgoed vruchtbare grond blijft voor langetermijninvesteerders op zoek naar aantrekkelijke rendementen.

Geschreven door

Zsolt Kohalmi

Deputy CEO & Global Head of Real Estate

Vergeet truffels. Tegenwoordig is het echt moeilijk om een positief reëel rendement te vinden. In Europa is de vastgoedmarkt een van de weinige potentieel vruchtbare terreinen.

Nu de meeste grote centrale banken nog steeds stimulansen bieden, verwachten we dat beleggen in vastgoed zeer aantrekkelijk blijft, vooral bij instellingen met verplichtingen op langere termijn, zoals pensioenfondsen.

Maar de populariteit heeft een prijs – hoe groter het gewicht van kapitaal, hoe groter de kans op het ontstaan van een bubbel.

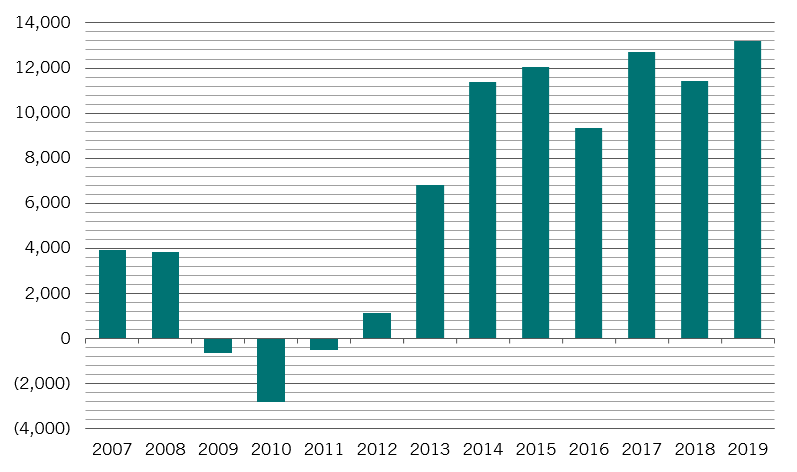

Afb. 1 Sterke toename van de vraag

Wereldwijde directe stromen van vastgoedactiva, miljoen USD

Verschuivingen in de huisvesting

Daarom is het belangrijk om de structurele krachten in de vastgoedmarkt te begrijpen.

Enerzijds wordt onze samenleving ouder. Vandaag is een op de vijf mensen in de Europese Unie 65 jaar of ouder, tegenover één op de zes tien jaar geleden. In 2100 zal dat naar verwachting bijna één op de drie zijn.1

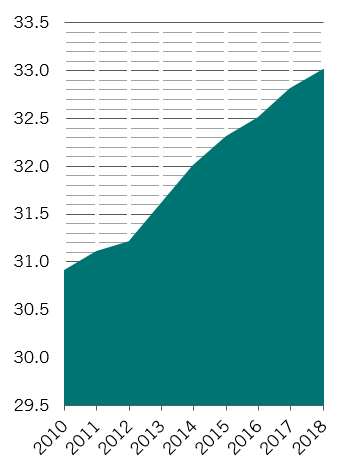

Het aantal eenpersoonshuishoudens is sterk toegenomen – in 2015 overschreed dat cijfer volgens de gegevens van Eurostat het aantal tweepersoonshuishoudens voor het eerst sinds het begin van de EU-registratie. Voeg daarbij het groeiende probleem van de betaalbaarheid en het wordt duidelijk dat voor steeds meer mensen de stereotiepe gezinswoning met drie slaapkamers en twee verdiepingen niet langer realistisch of wenselijk is.

De vraag naar woningen voor ouderen en kleinere woningen neemt toe, terwijl ook woningen met gemeenschappelijke ruimtes en andere gemeenschappelijke diensten steeds vaker zullen voorkomen. Dergelijke trends hebben nu al een diepgaand effect op de dynamiek van de vastgoedmarkt.

Als u overweegt om te beleggen in woningen, is het ook belangrijk om de trends in de regelgeving te begrijpen. Zo zal de recente wetgeving in Berlijn in de komende vijf jaar de huur van ongeveer 1,5 miljoen woningen bevriezen. Soortgelijke maatregelen worden besproken in andere delen van Europa, zoals in Denemarken en het Verenigd Koninkrijk.

Fig. 2 Alleen wonen

EU-28 eenpersoonshuishoudens, als % van alle huishoudens

Ook de vooruitzichten voor de sector van het retailvastgoed zijn niet erg duidelijk, aangezien ook deze sector met structurele veranderingen wordt geconfronteerd. De conventionele retailers zullen het komende jaar wellicht onder grote druk blijven staan – vooral in het Verenigd Koninkrijk, maar in toenemende mate ook in andere delen van Europa, omdat online winkelen blijft groeien.

Monsoon Accessorize, Clarks, Ann Summers en River Island zijn slechts enkele namen uit de Britse winkelstraten die in 2019 een lagere huur hebben afgedwongen. In een dergelijke omgeving moeten beleggers een zeer speciale situatie vinden voor een zeer speciale prijs om een allocatie aan retailvastgoed te rechtvaardigen.

Anderzijds zouden in 2020 in een aantal landen de huren van kantoren moeten stijgen als gevolg van de hoge bezettingsgraad. Dat is met name zo voor de gateway-steden in Zuid-Europa.

Meer in het algemeen echter zijn in dit zeer late stadium van de economische cyclus veel regio's die er goedkoop uitzien dat met een reden. Lissabon wordt bijvoorbeeld vaak genoemd als een stad die meer waarde biedt dan andere belangrijke Europese steden, maar wij zijn van mening dat deze prijzen de liquiditeitsrisico's correct weergeven.

Het Verenigd Koninkrijk is ook een locatie die als relatief goedkoop wordt gezien in vergelijking met het vasteland van Europa. Maar ook hier weerspiegelen de lagere prijzen grotere risico's – in dit geval de onzekerheid rond de Brexit, die ondanks de recente verkiezingsoverwinning van de Conservatieven blijft bestaan. Volgens ons kunnen de handelsbesprekingen langer duren dan het jaar dat de Britse regering voorzien heeft. Dat wil niet zeggen dat er geen aantrekkelijke mogelijkheden zijn in het Verenigd Koninkrijk – er zijn er veel, maar het is zaak om het instappunt heel zorgvuldig te kiezen.

Daarom zijn we in 2020 op zoek naar mogelijkheden op microbasis – rekening houdend met de verdiensten van elk afzonderlijk gebouw, in plaats van een op macro’s gebaseerde gok op een bepaalde locatie.

lees meer over beleggen in vastgoed en andere alternatieven

Het Precontractuele model indien van toepassing, het document met Essentiële-informatiedocument en het Prospectus moeten worden gelezen alvorens een beleggingsbeslissing te nemen. Het Prospectus (in het Engels en het Frans), het Precontractuele model indien van toepassing, het Essentiële-informatiedocument (in het Frans en het Nederlands), evenals de laatste jaar- en halfjaarverslagen (in het Engels en het Frans) zijn gratis verkrijgbaar bij onze financiële Belgische agent CACEIS Belgium NV, 86C /b320, Havenlaan, 1000 Brussel of bij de beheermaatschappij, Pictet Asset Management (Europe) SA, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, alsook in digitaal formaat op www.assetmanagement.pictet.

De samenvatting van de rechten van beleggers (in het Frans en Nederlands) vindt u op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De netto-inventariswaarden die ukunt raadplegen op www.beama.be.

Klachten- en bemiddelingsafdeling:

Voor eventuele klachten over beleggingsproducten en -diensten kunt u zich wenden tot Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of tot de Consumentenombudsdienst, North Gate II, KoningsAlbert II-laan 8, 1000 Brussel of bij www.mediationconsommateur.be.

De ombudsdienst kanvoorstellen doen voor de oplossing van het geschil. Bij gebrek aan akkoord over de voorgesteldeoplossingen kan elke partij een beroep doen op de bevoegde rechtbanken.

Dit marketingmateriaal is uitgegeven door Pictet Asset Management (Europe) S.A. Het is niet gericht aan, noch bedoeld voor verspreiding of gebruik door een persoon of entiteit die rijksinwoner of ingezetene is van, of woonachtig of gevestigd is in een plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik in strijd zou zijn met wet- of regelgeving.

Informatie, meningen en schattingen in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Pictet Asset Management (Europe) S.A. heeft geen maatregelen getroffen om te garanderen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en op dit document mag niet worden vertrouwd ter vervanging van het uitoefenen van een onafhankelijk oordeel. De fiscale behandeling is afhankelijk van de persoonlijke situatie van elke belegger.

Vooraleer een beslissing te nemen over de belegging, wordt aan elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring op financieel vlak, zijn beleggingsdoelen en zijn financiële situatie, of specifiek raad te vragen aan een professional in de branche.

De waarde en de inkomsten van de in dit document genoemde effecten of financiële instrumenten kunnen zowel dalen als stijgen, en bijgevolg is het mogelijk dat beleggers minder terugkrijgen dan hun oorspronkelijke inleg.

Dit marketingmateriaal is niet bedoeld ter vervanging van de volledige documentatie van het fonds of van enige informatie die beleggers zouden moeten inwinnen bij hun financiële tussenpersonen met betrekking tot hun belegging in het fonds of de fondsen die in dit document worden vermeld.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een publicitaire mededeling uitgegeven door Pictet Asset Management en valt niet onder enige eisen in het kader van MiFID II/MiFIR die specifiek verband houden met beleggingsonderzoek. Dit document bevat onvoldoende informatie om als basis te dienen voor een beleggingsbeslissing, en u dient er zich niet op te baseren voor een beoordeling van de verdiensten van een belegging in producten of diensten die door Pictet Asset Management worden aangeboden of gedistribueerd.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.