Asset-allocatie: voorzichtig met het optimisme

Nu de lockdowns worden opgeheven en de economieën bijna overal beginnen te herleven, zou het gemakkelijk zijn om aan te nemen dat de risicovolle activa gerehabiliteerd zijn in de sterke rally sinds het dieptepunt van eind maart. Maar we denken dat het voorbarig is om te stellen dat de crisis voorbij is en dat de wereld op weg is naar een V-vormig herstel. Daarom blijven we neutraal tegenover de belangrijkste beleggingscategorieën.

De risico's zijn evenwichtig gespreid. Ondanks het optimisme door de dalende infectie- en sterftecijfers in een groot deel van de wereld en het enthousiasme over de fiscale en monetaire stimuleringsmaatregelen kan een mogelijke grote tweede golf van de Covid-19 pandemie later in het jaar niet worden uitgesloten. Tegelijkertijd worden bedrijven voor langere tijd geconfronteerd met zware nieuwe lasten – zo moeten ze hun manier van werken herzien om te voldoen aan de richtlijnen voor social distancing.

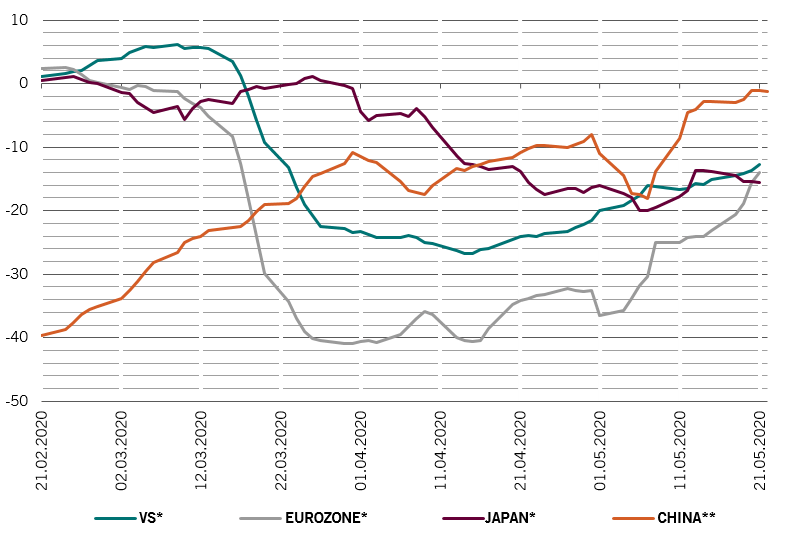

Onze conjunctuurindicatoren tonen dat de economieën overal ter wereld weer aantrekken. Dagelijkse activiteitentrackers zoals die van Google en Apple tonen dat de meeste ontwikkelde landen beginnen terug te keren naar een normale situatie. De dalingen van maart en april zijn gehalveerd, terwijl de eurozone nu zo'n 24 procent onder het niveau van voor de pandemie ligt en de VS en Japan ongeveer 15 procent lager. China is terug op het niveau van januari, hoewel de unieke beleidsomstandigheden van het land – zowel wat betreft lockdowns als stimuleringsmaatregelen – niet per definitie een voorbeeld hoeven te zijn voor andere landen.

Het enorme banenverlies – het werkloosheidscijfer zal waarschijnlijk een piek bereiken van ruim boven de 20 procent – heeft de consumptiesector in de VS zwaar getroffen. Wij verwachten een daling van piek tot dal van de consumentenuitgaven van 12 procent. Dat zal echter worden afgezwakt door massale fiscale stimuleringsmaatregelen. Het begrotingstekort in de VS swingt de pan uit en zal dit jaar waarschijnlijk oplopen tot 4 biljoen dollar, ongeveer 20 procent van het bbp, zonder zelfs rekening te houden met de verschillende uitgavenprogramma's die zich een weg banen door het Congres. Ongeveer 90 procent van die stijging wordt gefinancierd door de Amerikaanse Federal Reserve.

De eurozone is tot nu toe conservatiever geweest in haar aanpak. Maar een nieuw reddingsplan van 750 miljard euro (een mix van subsidies en leningen), te financieren via een gemeenschappelijke uitgifte van euro-obligaties, is een grote eerste stap in de richting van de fiscale integratie van de eurozone. Dat zou uiteindelijk zelfs nog belangrijker kunnen zijn dan reddingsacties op korte termijn en betekent een grote stap voorwaarts voor de zone met de eengemaakte munt, vooral in het licht van het gebrek aan solidariteit tussen de lidstaten aan het begin van de crisis. Zelfs als het plan wordt afgezwakt - wat waarschijnlijk lijkt - zou het Frans-Duitse programma de economische vooruitzichten van het blok op middellange en lange termijn kunnen veranderen.

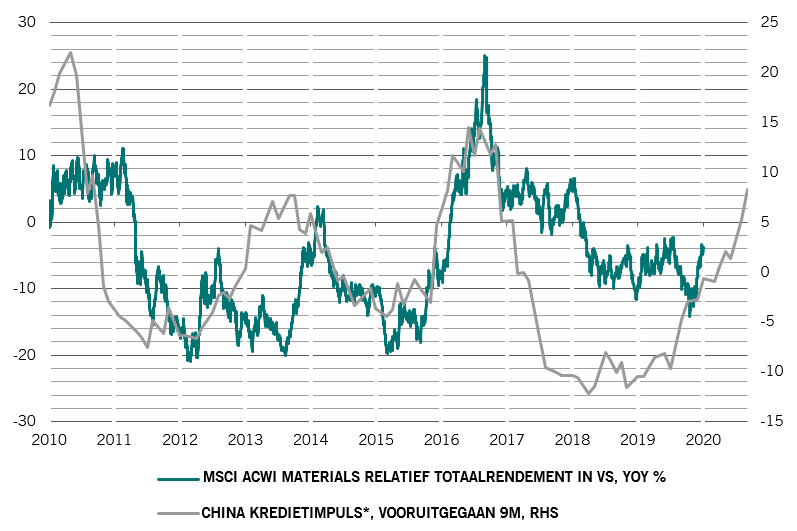

De opkomende markten, gesteund door China en India, zullen waarschijnlijk minder last hebben van een daling van de groei dan hun ontwikkelde tegenhangers, maar we zien de wereldwijde groei dit jaar met 3,6 procent dalen, met een piek-tot-dal daling van 8 procent, een verdubbeling van de wereldwijde financiële crisis.

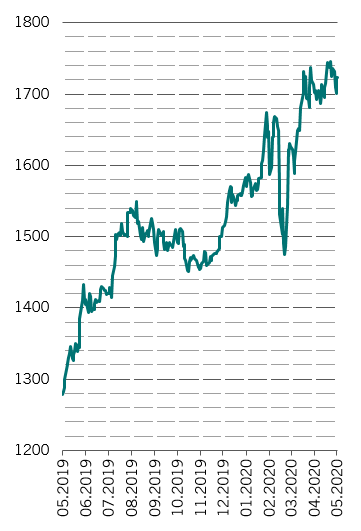

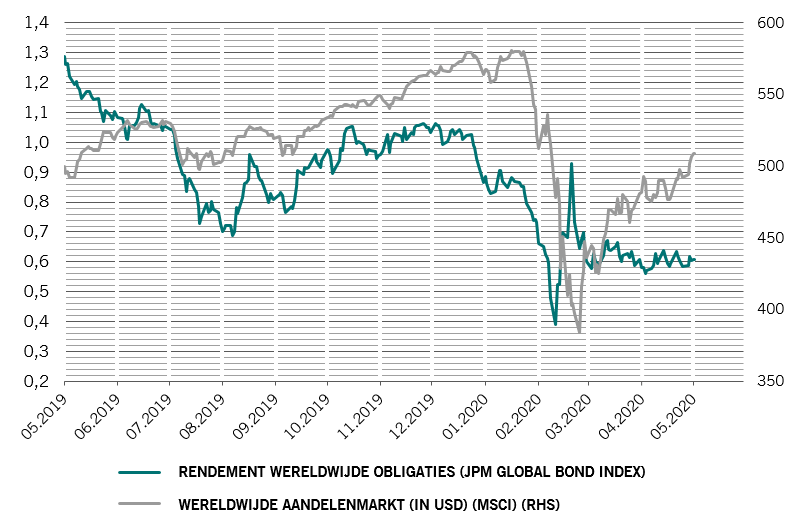

De markten houden rekening met een permanente daling van de kapitaalkosten in plaats van zich te richten op inkomsten en winst, wat de waarderingen stimuleert. Na een stijging van 30 procent tegenover het dieptepunt in maart, zijn de aandelen nu teruggekeerd naar hun reële waarde, terwijl de obligaties het duurst ooit zijn. Ten opzichte van obligaties hebben aandelen enkele marginale voordelen. Absolute waarderingen zijn echter van belang en in sommige markten zoals de VS zijn de multiples zeer hoog, zelfs bij trendwinsten, ongeacht de gevolgen van de Covid-19 crisis en de nawerking ervan op de winst – we verwachten dit jaar een daling van 40 procent, bijna twee keer zoveel als de consensus. De spreiding van de waarderingen is extreem binnen de beleggingscategorieën, maar de relatieve rangschikking van zowel de aandelenregio's als de sectoren is vergelijkbaar met de niveaus van vóór de Covid-19 crisis.

Onze technische indicatoren wijzen op een mogelijke correctie voor aandelen, terwijl negatieve seizoensgebonden effecten een tegenslag zijn voor risicovolle activa. Het sentiment is terug normaal, maar het is vermeldenswaard dat retailbeleggers het nooit volledig hadden opgegeven, wat kenmerkend is voor ernstige bearmarkten. Uit enquêtes blijkt een wijdverspreide scepsis over deze rally onder professionele beleggers, die nog steeds een hoog niveau van liquide middelen aanhouden.