Asset-allocatie: herstellende economie, maar de virusdreiging blijft

Het lijkt steeds meer op een V-vormig economisch herstel. In sommige regio's is het herstel inderdaad iets minder robuust geweest. Maar in andere regio's, met name in China, zijn de economische omstandigheden grotendeels terug op het niveau van vóór de coronacrisis – in juli stegen de industriële winsten met 20 procent op jaarbasis. Intussen is de Amerikaanse Federal Reserve, na een herziening van haar aanpak van het monetaire beleid, formeel een veel gematigdere instelling in de marge geworden, hoewel ze niet de radicale herziening heeft ondergaan die door sommigen op de markt werd verwacht.

De markten hebben dat gemerkt. Maar na een krachtige rally van alle activa in de afgelopen maanden – waarbij toonaangevende Amerikaanse aandelenindices een recordhoogte bereikten – hebben wij het gevoel dat de vooruitzichten voor verdere brede winsten beperkt zijn, met een grotere divergentie tussen de regionale markten.

Terwijl de regeringen wellicht nog meer fiscale stimuleringsmaatregelen doorvoeren, niet in het minst in de VS, vertraagt de liquiditeitsverschaffing wereldwijd. Er zijn ook politieke risico's die te maken hebben met de Amerikaanse verkiezingen in november. En er is nog steeds Covid-19. Niet alleen is er de mogelijkheid van een significante tweede golf van het virus, maar er is ook weinig duidelijkheid over hoe snel een vaccin kan worden ontwikkeld. Tegelijkertijd zorgt de beslissing van Shinzo Abe om af te treden als langstzittende premier van Japan voor enige geopolitieke onzekerheid en voor de mogelijkheid dat de op twee na grootste economie ter wereld haar beleid verandert.

Als gevolg daarvan blijven we neutraal ten aanzien van alle belangrijke beleggingscategorieën, hoewel we binnen de aandelen de voorkeur geven aan meer cyclische sectoren.

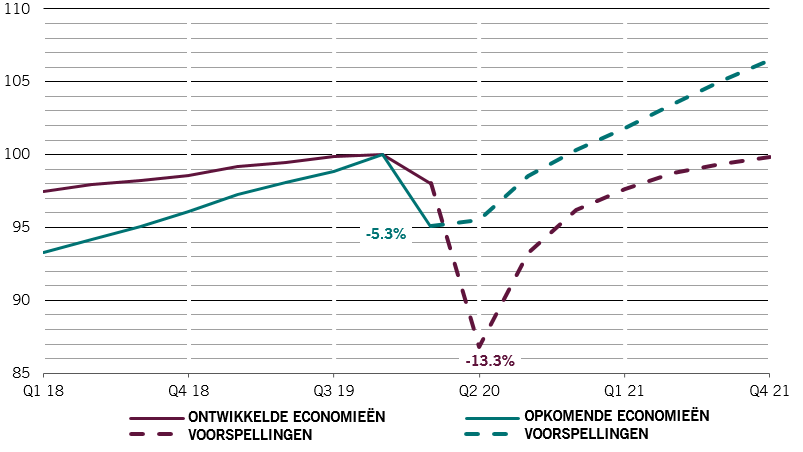

Onze conjunctuurindicatoren tonen dat het economisch herstel sterk genoeg is om een opwaardering van onze economische prognoses voor 2020 te rechtvaardigen. Onze economen verwachten nu dat het wereldwijde bbp voor het hele jaar - 4 procent zal bedragen, tegenover - 4,2 procent eerder, maar de voorspelling voor volgend jaar is teruggebracht van 6,4 procent naar 6,1 procent.

In de VS heeft de detailhandelsverkoop de sterkste en snelste opleving ooit genoteerd, na de diepste en snelste terugval in de geschiedenis, tot het huidige niveau, namelijk boven de piek van vóór de recessie. De meeste afgelopen cycli duurden minstens drie jaar. Deze keer slechts iets meer dan drie maanden. De detailhandelsverkoop volgt ook weer de trend in de eurozone.

Het is echter opvallend dat alleen de realtime indicatoren van China zich weer op het niveau van voor de Covid-19-crisis bevinden. Elders zijn ze afgevlakt tot 10 à 20 procent onder het niveau van voor de crisis.

En hoewel de inflatie nog steeds een risico kan zijn als de vraag sterk blijft en het aanbod niet kan volgen, zal dat waarschijnlijk pas in de tweede helft van 2021 aan de orde zijn.

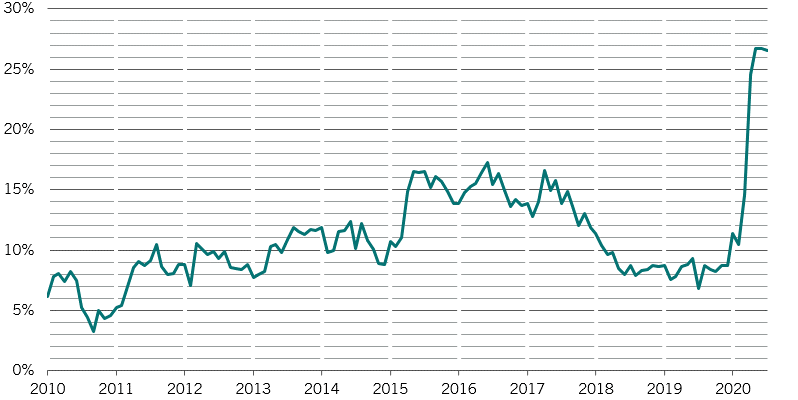

De wereldwijde liquiditeitsvoorwaarden blijven zeer gunstig, met een nieuwe liquiditeitscreatie van 25 procent van het bbp, maar er zijn duidelijke aanwijzingen dat de groei van de monetaire stimuleringsmaatregelen zijn hoogtepunt heeft bereikt [zie Afb. 2]. Tegelijkertijd scherpen de banken de kredietvoorwaarden aan. En de Chinese centrale bank is nu neutraal, terwijl de krediettoename in het land terug is afgenomen.

Een opwaarts liquiditeitsrisico is echter dat de door de centrale bank aangehouden kassaldi van de Amerikaanse schatkist kunnen worden opgenomen.

Onze sentimentindicatoren geven een gemengd beeld. De verhouding tussen calls en puts suggereert een zekere mate van zelfgenoegzaamheid van de aandelenmarkt, en onze indicatoren tonen dat hedgefondsen een handvol geconcentreerde posities innemen, met name in de grootste van de large-cap aandelen. Anderzijds lijken retailbeleggers voorzichtig te zijn met aandelen en blijven de sentimentonderzoeken zwak, terwijl de positionering van fondsbeheerders in de beleggingscategorie onder de historische trend ligt. Er blijft een ‘wall of cash’ bestaan, waarbij een deel recentelijk naar obligaties en kredieten stroomt – beide lijken overbought.

Tot slot tonen onze waarderingsindicatoren dat de aandelenkoersen er hoog uitzien na een rally van 50 procent in de S&P 500 – op onze modellen zijn ze op hun duurste niveau in 12 jaar en verhandelen ze twee standaarddeviaties boven hun 6-maands voortschrijdend gemiddelde. Zelfs ten opzichte van obligaties ziet de waardering van aandelen er niet meer zo goedkoop uit. Het verschil tussen de wereldwijde winstgroei en het wereldwijde rendement op obligaties is met 4,5 procentpunten het laagste in tien jaar. Maar we gaan nog niet in de richting van een bubbel. Als het huidige lage rendement op obligaties, dat dit jaar met 100 basispunten is gedaald, aanhoudt, dan compenseert deze waarderingsimpact op Amerikaanse aandelen precies de winstdaling van 20 procent. Onze waarderingsscore voor aandelen is van negatief in januari verschoven naar sterk positief in maart en is nu weer negatief.