Asset-allocatie: aandelen zijn klaar voor een rally

De Covid-19-vaccins stellen ons in staat om voorbij de pandemie te kijken en ons te richten op de versterking van de economie, die verder ondersteund wordt door aanzienlijke stromen van fiscale noodmaatregelen.

Deze gunstige macro-economische context is een opsteker voor de bedrijfswinsten en zou een daling van de koers-winstverhoudingen van aandelen als gevolg van een terugschroeving van de monetaire stimulansen moeten compenseren.

Tegelijkertijd is het risico op een beleidsfout of een nieuwe forse stijging van de obligatierendementen, zoals in 2013 toen de Amerikaanse Federal Reserve besloot om haar activa-aankopen af te bouwen, laag in de komende zes maanden. Hoewel zowel de waardering van aandelen als het beleggerssentiment ongewoon hoog zijn, lijken de vooruitzichten op een correctie op korte termijn beperkt. Daarom hebben we besloten om onze positie in aandelen te upgraden van neutraal naar overwogen en onze positie in cash terug te brengen naar onderwogen.

Onze business cycle indicatoren zijn positief voor risicovollere activa. Wij verwachten dat de economische groei in 2021 de huidige marktverwachtingen zal overtreffen – onze prognose is dat het wereldwijde reële bbp dit jaar met 5,8 procent zal groeien, tegenover een consensus van 5,1 procent. China zet alles op alles, waarbij bijna alle belangrijke economische activiteitsindicatoren van het land ruim boven de niveaus van twaalf maanden geleden uitkomen. Dat ondersteunt op zijn beurt de rest van Azië.

Wij verwachten ook dat de VS en Japan het goed zullen doen: de fiscale steun zal aanzienlijk zijn, terwijl de wintergolf van de pandemie volgens ons slechts een lichte impact zal hebben op beide economieën.De bedrijfsinvesteringen in de VS zouden ook moeten stijgen naarmate de bedrijven, ondersteund door tekenen van een stijgende vraag, de liquiditeiten die ze de voorbije maanden hebben vergaard beginnen in te zetten.

De vooruitzichten zijn moeilijker voor Europa en het VK, ook al vermindert de Brexit-deal die eind 2020 werd overeengekomen een deel van de risico 's die de regio bedreigen. Voorlopig zou inflatie geen probleem mogen zijn, gezien de hoge werkloosheid en het feit dat het monetair beleid aanzienlijke vertragingen kent. De prijsdruk baart de meeste zorgen voor 2022.

De liquiditeit blijft overvloedig en blijft de financiële markten ondersteunen – het volume van de monetaire stimulansen kan dalen ten opzichte van de ongekende niveaus in de zomer, maar ligt nog steeds rond de pieken van vóór de pandemie volgens onze indicatoren. Die meten zowel de liquiditeit van de particuliere sector als die van de vijf grote centrale banken.

De neerwaartse trend zal uiteindelijk echter belangrijk zijn voor beleggers. Wij verwachten dat de wereldwijde liquiditeitsvoorziening tegen het tweede kwartaal van 2021 zal beginnen te krimpen, onder impuls van Azië. Dat kan leiden tot een aanzienlijke daling van de koers-winstverhoudingen van aandelen, zoals tijdens de wereldwijde financiële crisis gebeurde.

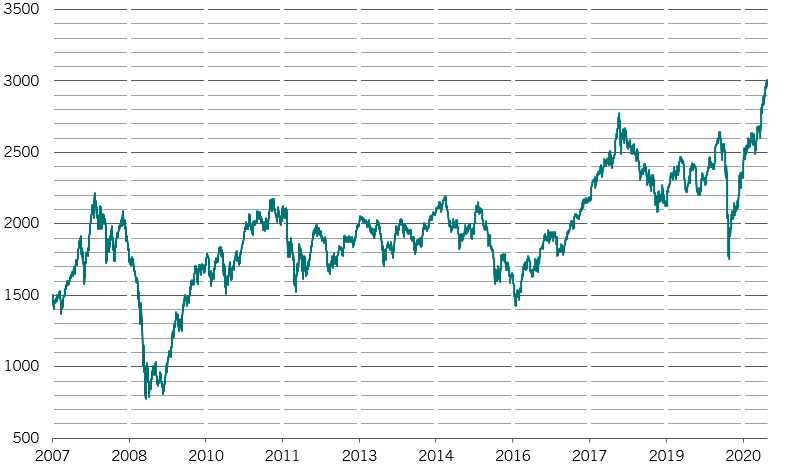

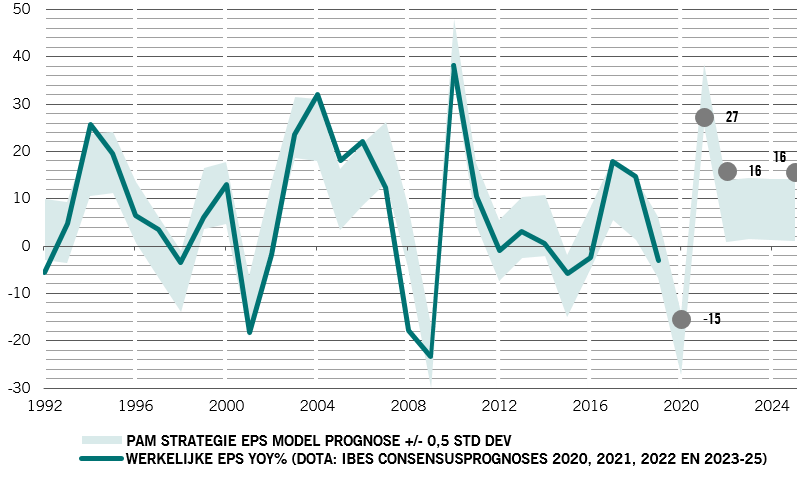

In alle belangrijke activaklassen lijken de waarderingen hoog. Niet alleen heeft een ultra-eenvoudig monetair beleid het rendement op obligaties tot een recordlaagte gebracht, maar beleggers verwachten ook een sterk economisch herstel. Volgens onze modellen zijn aandelen nu het duurst sinds 2008. Kortom, de markten houden geen rekening met slecht nieuws voor 2021. Wereldwijde aandelen worden verhandeld tegen 20 keer de verwachte winst op twaalf maanden, Amerikaanse aandelen zelfs tegen 23 keer. Hoewel wij verwachten dat de prijs-winstverhoudingen volgend jaar zullen krimpen, zou dit gecompenseerd moeten worden door sterke bedrijfswinsten, die volgens ons met 25 procent zullen groeien in 2021.

Onze technische indicatoren tonen geen reden tot ongerustheid, eventueel afgezien van de bedrijfsobligatiemarkten. Over het algemeen wijzen onze grafieken erop dat risicovollere activa verder moeten presteren, dat de seizoensgebondenheid ondersteunend is en dat de rally zich verder heeft ontwikkeld dan alleen de belangrijkste technologieaandelen. Hoewel de instroom in aandelen recent aanzienlijk is geweest, is een deel daarvan toe te schrijven aan beleggers die eerder dit jaar hun onderbelegging hebben goedgemaakt. Sommige indicatoren van het beleggerssentiment beginnen rood te knipperen naarmate ze een bijna historisch niveau van optimisme tonen, wat in het verleden een sell-off op de markt heeft voorspeld.