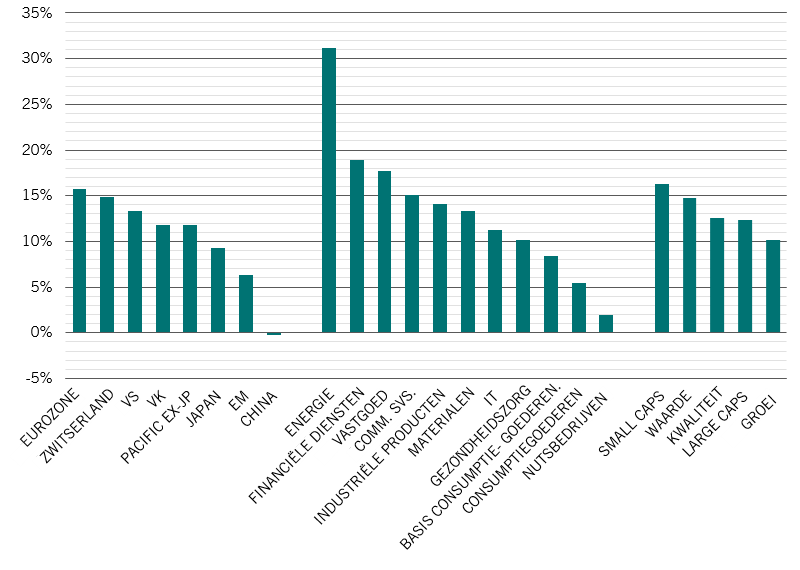

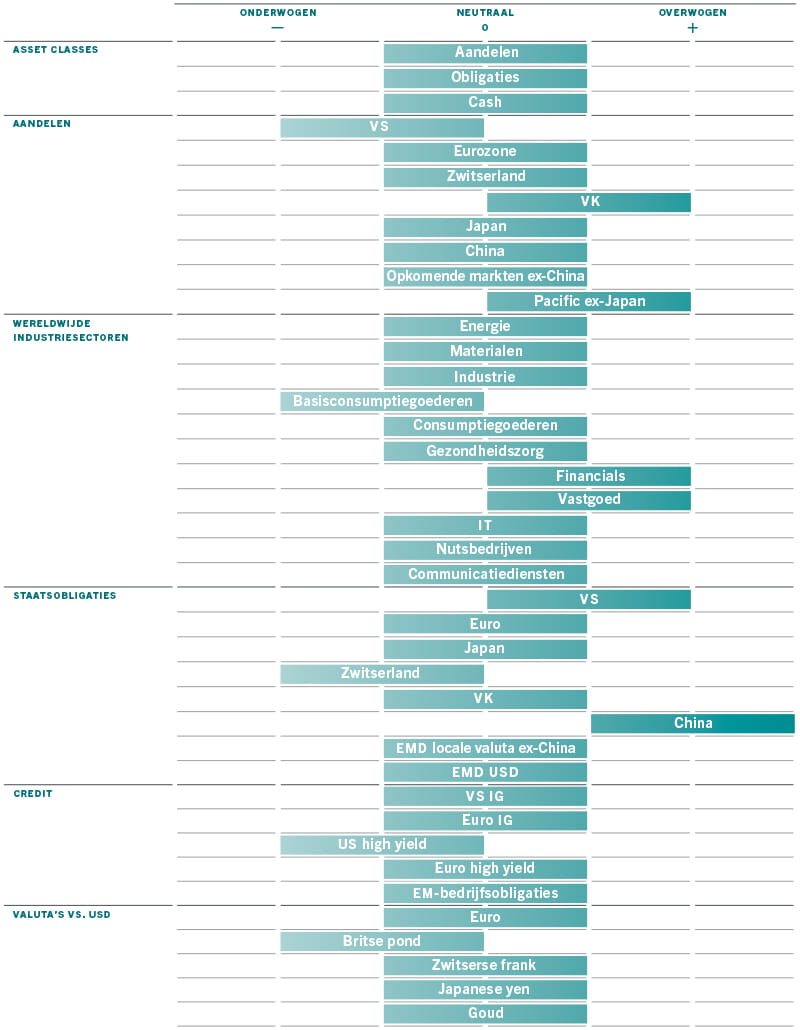

Asset-allocatie: sterke groei, maar ook sterke inflatie

De wereldeconomie groeit in een stevig tempo. De ontwikkelde landen zijn verantwoordelijk voor een groot deel van die groei dankzij de snelle uitrol van vaccins en de opheffing van de lockdownmaatregelen.

Maar het economische momentum begint te verminderen nu de centrale banken zich voorbereiden op het terugschroeven van de monetaire stimulansen als gevolg van de toenemende prijsdruk.

Een minder gunstige mix van groei en inflatie, krappere liquiditeitsvoorwaarden en hoge waarderingen voor risicovollere activaklassen leiden ertoe dat we onze neutrale houding ten aanzien van aandelen behouden.

Binnen aandelen zijn we onderwogen in economisch gevoelige sectoren, waaronder de aandelen van de sector van basisconsumptiegoederen, terwijl we in vastrentende waarden onderwogen zijn in risicovollere obligaties zoals Amerikaanse high-yield obligaties.

Tegelijkertijd blijven we overwogen in defensieve activa zoals Amerikaanse staatsobligaties en Chinese obligaties in lokale valuta.

Juli 2021

Bron: Pictet Asset Management

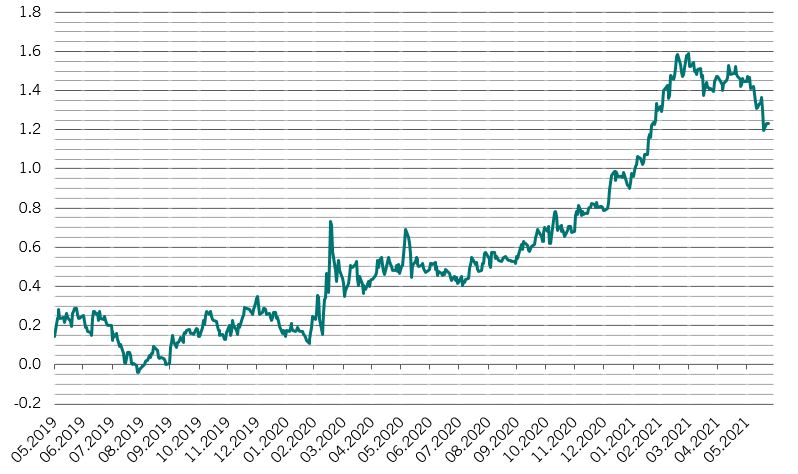

Uit onze conjunctuurcyclusanalyse blijkt dat de prijsdruk in de VS zichtbaarder wordt.

De consumentenprijsindex van het land, exclusief voeding en energie, stijgt driemaandelijks met 8,2 procent op jaarbasis, het hoogste peil sinds 1982.

Core PCE, de favoriete inflatiemaatstaf van de Amerikaanse Federal Reserve, steeg ook met 3,4 procent tot het hoogste niveau in bijna 30 jaar.

Wij zijn echter van mening dat de toename van de inflatoire druk tijdelijk is, als gevolg van verstoringen van het aanbod en een stijging van de vraag naar artikelen die het zwaarst door de pandemie werden getroffen, zoals tweedehands wagens.

Zonder de impact van deze Covid-gevoelige artikelen en het basiseffect blijkt uit onze analyse dat de inflatie nog altijd stabiel is rond 1,6 procent.1

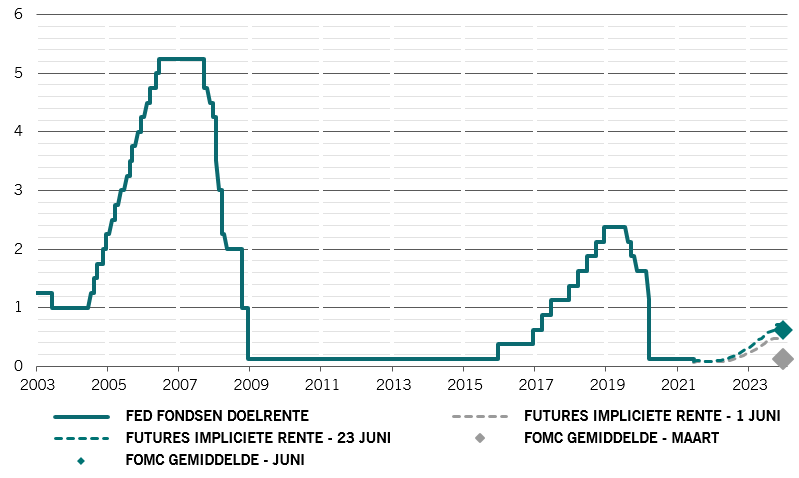

De Fed lijkt nu al eind 2022 de rente te zullen verhogen, nadat de bank de groei- en inflatieverwachtingen voor dit jaar in juni onverwachts heeft opgetrokken.

Een hogere rente zou nog sneller kunnen komen als de looninflatie stijgt ten opzichte van het huidige tempo van 3 procent op jaarbasis, wat op zijn beurt de winstmarges van de bedrijven onder druk zal zetten.

In Europa verbeteren de economische omstandigheden snel naarmate het vaccinatieprogramma van de zone en de heropening van de bedrijven versnellen.

De landen uit de eurozone zullen binnenkort, met als gevolg een verdere verbetering van de vooruitzichten voor de regio, middelen ontvangen uit het herstelfonds van 750 miljard euro, dat naar verwachting dit en volgend jaar de groei met minstens 0,2 procentpunten zal doen toenemen.

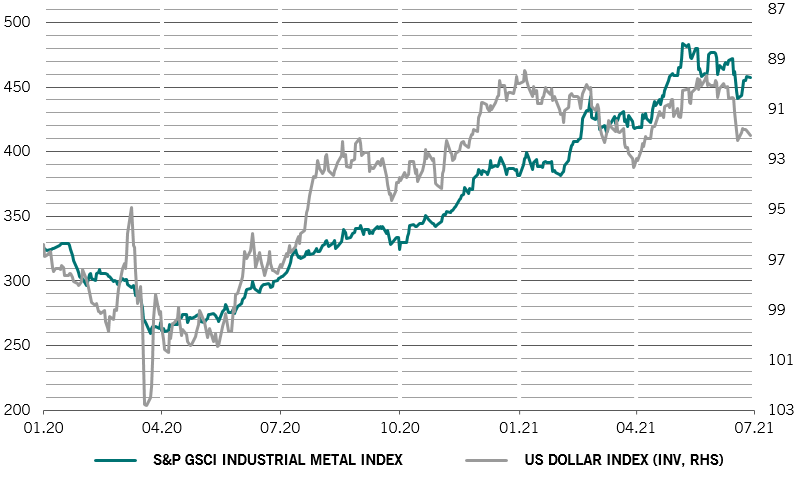

Het economische momentum in de opkomende landen vermindert, nu de Chinese groei afkoelt na een sterk herstel. Wij denken dat de binnenlandse vraag de export zal vervangen als belangrijkste stimulator van groei, wat op zijn beurt de retailverkoop en investeringen in vaste activa zal stimuleren.

Onze liquiditeitsindicatoren ondersteunen onze neutrale houding ten aanzien van risicovolle activaklassen.

De liquiditeitssituatie in de VS en de eurozone is de beste in de wereld dankzij de aanhoudende monetaire stimulansen van de centrale banken.

De liquiditeitsomstandigheden in China daarentegen zijn nu krapper dan vóór de pandemie, aangezien Peking zijn streng schuldenbeleid hervat na een stijging van de kredietverlening aan kleine en middelgrote ondernemingen in 2020.

Een verdere vertraging van 's werelds op een na grootste economie kan de Chinese centrale bank er echter toe aanzetten om later dit jaar over te schakelen op een soepeler monetair beleid. Daarbij zal de centrale bank ingrijpen op de valutamarkt om de renminbi te verzwakken.

Onze waarderingsmodellen suggereren dat de waardering van aandelen sinds 2008 op het duurste niveau staat. Strengere liquiditeitsvoorwaarden en een verdere stijging van de reële rendementen zullen waarschijnlijk de wereldwijde koers-winstverhoudingen onder druk zetten, die volgens ons in de komende 12 maanden tot 20 procent zullen verlagen.

Ons model toont dat de bedrijfswinsten dit jaar wereldwijd op jaarbasis met ongeveer 35 procent zullen groeien. Wij denken dat de consensusverwachtingen voor de winstgroei voor de komende twee jaar - met ongeveer 10 procent - te optimistisch zijn, omdat de winst per aandeel dan duidelijk boven de trend van vóór de Covid-19-crisis zou uitkomen, wat onwaarschijnlijk is aangezien de winstmarges al hoog zijn.

Onze technische indicatoren blijven gematigd positief voor aandelen. Binnen de vastrentende waarden zijn de Chinese staatsobligaties, waarin we overwogen zijn, de enige activaklasse waarvoor de technische signalen positief zijn.