Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Particuliere Belegger.

Bent u een Institutionele belegger / consultant of Adviseur?

Op zoek naar lichtpuntjes

De bedrijfswinsten groeien nauwelijks. De rente op bijna $ 15.000 miljard aan obligaties is negatief. De handelsoorlog woedt voort. Kortom: beleggers hebben op korte termijn weinig zaken om enthousiast over te worden. Met enige moeite vallen er gelukkig nog enkele lichtpuntjes te vinden.

Operatie zijlijn: overwogen in cash ten koste van aandelen en obligaties

Naar onze mening zijn de vooruitzichten voor de wereldeconomie langzaam maar zeker aan het verslechteren. Eind juni leek het groeitempo in het lopende jaar nog uit te komen op net iets meer dan 3 procent. Inmiddels ligt die prognose net iets onder dat niveau. Volgens de leidende indicatoren van Pictet valt de groei zelfs even terug naar 2 procent begin 2020.

De belangrijkste reden voor de groeivertraging is de handelsoorlog. Exportorders staan onder druk als gevolg van importheffingen en andere protectionistische maatregelen. De pijn laat zich met name voelen bij de hoofdrolspelers in de handelsoorlog. De zwakte in de Amerikaanse industriesector wordt weerspiegeld in de daling van de ISM Index tot de laagste stand in drie jaar. Aan de andere kant van de Stille Oceaan is de groei van de industriële productie in China gedaald tot het laagste niveau ooit.

De consumentenuitgaven blijven echter goed op peil. Ook de liquiditeit op financiële markten ontwikkelt zich gunstig; onder meer dankzij de stimulerende maatregelen van de ECB. Voorlopig hebben de extreem lage obligatierente en de teleurstellende winstgroei echter een grotere invloed op het beleggingsklimaat. Een ruime cashpositie verdient nog steeds de voorkeur boven aandelen of obligaties.

MAANDELIJKSE ASSET ALLOCATIE OVERZICHT

oktober 2019

Waarde-aandelen pakken wat terrein terug

De waardering van de wereldwijde aandelenmarkt is per saldo niet overdreven hoog. De onderlinge verschillen zijn echter heel groot. Op geografisch niveau zijn Amerikaanse aandelen zowel in relatieve als absolute zin behoorlijk duur. Aan de andere kant van het spectrum zitten Europese aandelen. De aandelenmarkten op dit continent hebben bovendien de wind in de rug van het stimuleringsprogramma van de Europese Centrale Bank (ECB). Die duwde de korte rente nog verder in de min en kondigde aan elke maand voor € 20 miljard staatsobligaties te gaan opkopen. Hierdoor zijn Europese aandelen momenteel favoriet. Dat geldt ook voor de aandelenmarkt van Groot-Brittannië. Mede door de onderwaardering van het pond kunnen Britse aandelen circa 20 procent opveren zodra er een goede oplossing komt voor brexit.

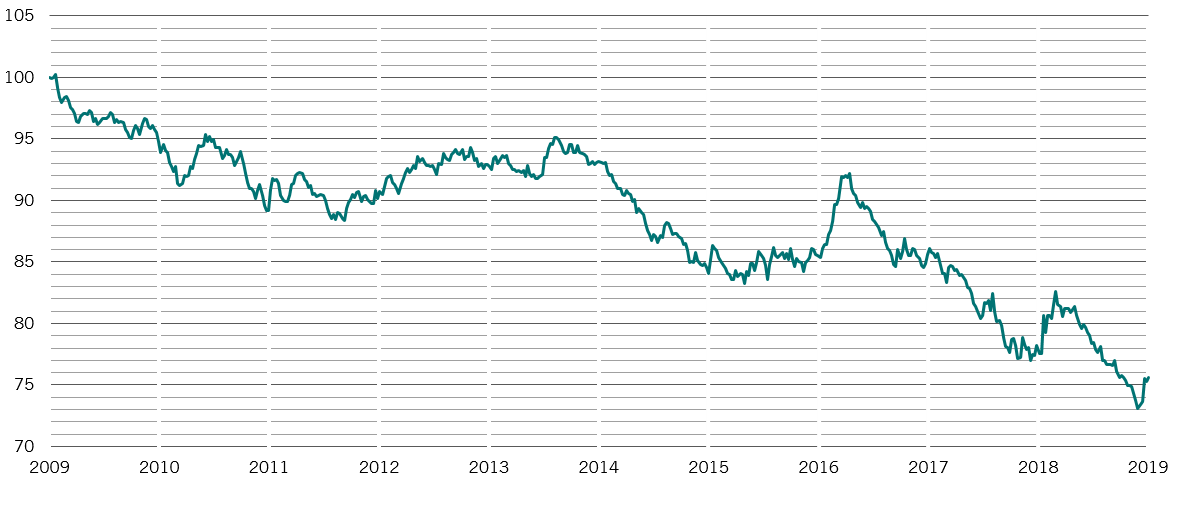

Op de aandelenmarkt tekent zich recent een opvallende verschuiving af. Sinds 2009 presteren aandelen waarvan de omzet en winst naar verhouding snel stijgt beduidend beter dan aandelen die aantrekkelijk gewaardeerd zijn (de groene lijn in onderstaande grafiek zet het rendement van waarde-aandelen af tegen dat van groeiaandelen). De afgelopen weken zijn die rollen omgedraaid. De opleving van waarde-aandelen is een andere aanwijzing dat beleggers in het huidige klimaat zoveel mogelijk het zekere voor het onzekere kiezen.

Relatief koersverloop MSCI World Value Index vs. Growth Index

Steeds meer obligaties met negatief rendement

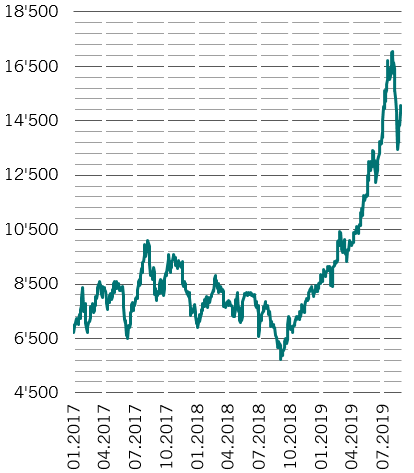

Obligaties hebben als beleggingscategorie door de dalende rente veel van hun aantrekkingskracht verloren. Onlangs was de rente op meer dan $ 17.000 miljard aan beursgenoteerde leningen negatief (groene lijn in onderstaande grafiek). Het reële rendement – de rente gecorrigeerd voor inflatie – van de JP Morgan Government Bond Index is gedaald tot een dieptepunt van -1,5 procent. Toch horen obligaties thuis in een gespreide beleggingsportefeuille. De kunst is dus om de dure obligaties te onderscheiden van de veel te dure.

Met name in Europa en Japan noteren veel investment grade-leningen tegen een negatief rendement. Obligaties uit opkomende markten vormen een aantrekkelijker alternatief. Hoewel het reële rendement gedaald is tot het laagste niveau in vijf jaar (5,2 procent), kan het marktsegment mogelijk profiteren van een positief valuta-effect. Volgens de modellen van Pictet zijn de valuta’s van opkomende markten gemiddeld met 25 procent ondergewaardeerd. Die korting is veel te groot, met het oog op het verschil in groeitempo met de ontwikkelde wereld.

Totale waarde van obligaties met negatief rendement in $ mrd

Bron: Refinitiv

gerelateerde artikelen

Centrale banken gaan beleggers teleurstellen

De economische schade van het handelsconflict tussen de Verenigde Staten en China groeit maar de volle impact laat zich nog niet voelen op de aandelenmarkten.

September 2019

Te hard omhoog

Financiële markten hebben een prima maand achter de rug. Dat is te danken aan de groeiende kans dat de Amerikaanse centrale bank de rente gaat verlagen om te voorkomen dat de economie te snel afkoelt.

Juli 2019

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.