Powerful weapon – helicopter money

So has the BOJ run out of options? We don’t think so. The central bank has yet to deploy its most powerful and, perhaps most controversial, tool – helicopter money.

An idea originally popularised by American economist Milton Friedman, helicopter money is defined as funding of fiscal expenditures via the creation of new base money and a promise that any increase in the monetary base will not be reversed.

Essentially, it means monetary authorities give people extra money in the form of a tax cut, vouchers or an increase in public spending. At the same time, the authorities make a "credible promise to be irresponsible"(1) - pledging that they will not raise taxes at a later date to recoup this extra money. Assured that the extra money they receive will not be taken away later, people should then start spending that cash, boosting economic activity and inflation.

Let us suppose now that one day a helicopter flies over this community and drops an additional $1,000 in bills from the sky, which is, of course, hastily collected by members of the community. Let us suppose further that everyone is convinced that this is a unique event which will never be repeated.

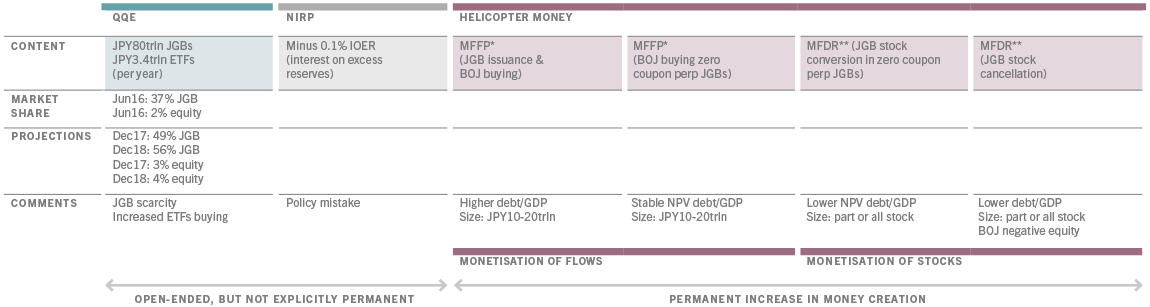

Helicopter money scenarios

How can the BOJ engage in a helicopter drop of money? Much of the discussion on helicopter money has centred on former US Federal Reserve Chairman Ben Bernanke’s idea for a money-financed fiscal programme (MFFP). This would involve either an increase in public spending or a tax cut that is financed with newly printed money by the central bank.

However, in the case of Japan, years of fiscal stimulus have failed to boost domestic demand and lift inflation as the public increased their savings in anticipation of higher tax rates to come.

What makes more sense, in our view, involves a sort of debt cancellation. Former Chairman of the UK Financial Services Authority Adair Turner has proposed that policy authorities convert some or all of the central bank’s JGB holdings into perpetual non-interest-bearing bonds, in what we call Money-Financed Debt Relief (MFDR).

We propose a more radical option of MFDR – an outright write-off (see chart above).

Essentially, the central bank prints money to buy a government bond. It then writes it off.

At first glance, that might seem radical. But that option looks far less extreme when set against where current policies are heading to.

We propose a more radical option of MFDR – an outright write-off .

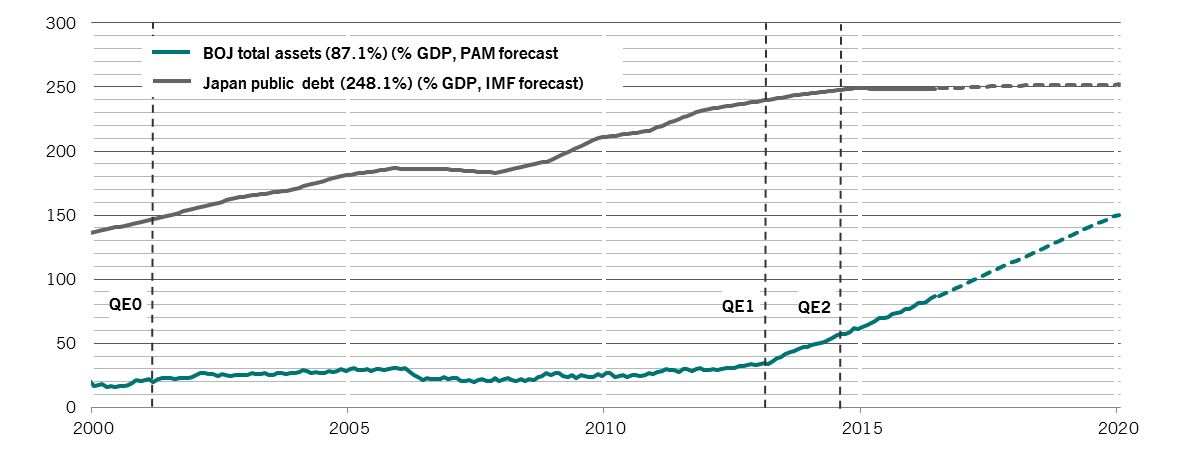

Assuming the BOJ’s debt buying programme runs into 2020 at the current pace, the BOJ’s total assets will have swollen to a record 150 per cent of GDP by mid-2020 (see Fig. 2). By then, its share of the JGB market will rise to a massive 63 per cent from 37 per cent today. Carrying on its purchases of exchange-traded equity funds at the present pace would take its share of Japan’s stock market – as measured by its total market capitalisation – to 10 per cent.

Cancelling even a small part of the public debt – let's say JPY10 trillion (2) - can send a powerful message to the financial market and the wider public. In this case, the BOJ has permanently replaced JGBs with fresh base money worth JPY10 trillion.

We think MFDR should work well in highly indebted Japan. Debt write-offs will reduce the government’s outstanding debt and improve its credit profile. It can also promote private investment and consumption by incentivising businesses and households to reduce excess savings, leading to higher inflation.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.