Overzicht: uiteenlopende lotgevallen

Luca Paolini's outlook voor 2020

Ga voorzichtig te werk. Het zal niet gemakkelijk zijn om in 2020 een sterk beleggingsrendement te behalen. De wereldwijde economische groei is zwak en de waarderingen van de meeste grote beleggingscategorieën zijn aan de hoge kant. Voeg daarbij de risico's van handelsoorlogen en de Amerikaanse presidentsverkiezingen, en wij menen dat wereldwijde aandelen slechts een eencijferig rendement zullen opleveren, terwijl de meeste obligaties uit ontwikkelde markten het nog slechter zullen doen.

Beleggers mogen verwachten dat het rendement van individuele beleggingscategorieën aanzienlijk zal verschillen.

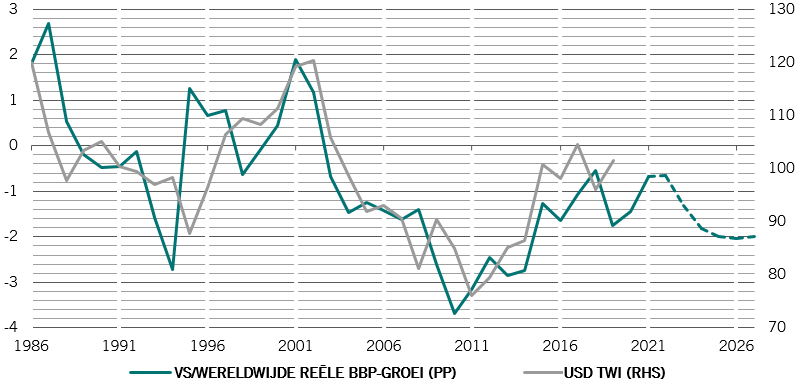

Wij zijn van mening dat 2020 het einde zal inluiden van de bullrun van de Amerikaanse dollar – en daarmee ook van de leidende positie van Amerikaanse aandelen. Waardeaandelen, Europese aandelen en obligaties uit opkomende markten, daarentegen, kunnen beter presteren.

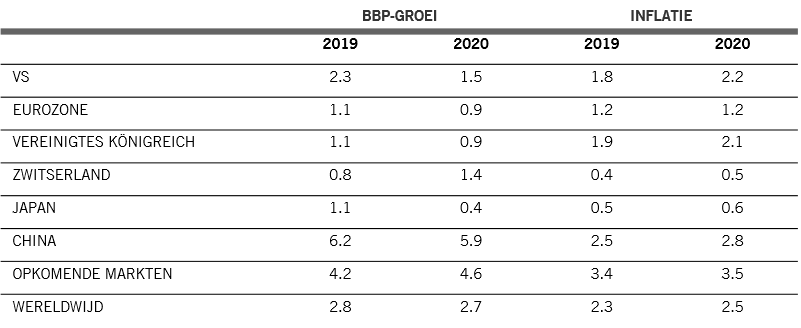

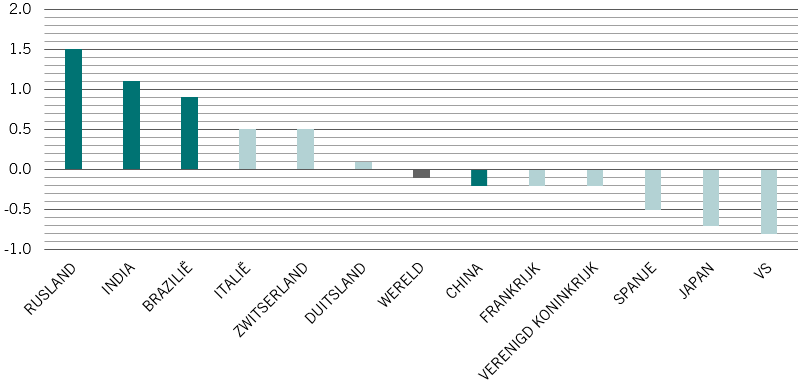

Deze visie wordt ondersteund door onze conjunctuurindicatoren. Wereldwijd wijzen zij erop dat de groei volgend jaar licht zal vertragen, tot ongeveer 2,7 procent op jaarbasis – 20 basispunten onder het potentieel. Dit verhult echter grote verschillen tussen de regio's (zie afb. 1). De meeste ontwikkelde economieën, met name de VS, zullen een groeivertraging kennen. Wij voorspellen dat de expansie in de VS zal vertragen tot 1,5 procent in 2020 – de zwakste in tien jaar tijd – en we sluiten niet uit dat er in de eerste helft van het jaar een lichte, technische recessie optreedt. De opkomende markten, zoals India, Brazilië en Rusland, zouden daarentegen een versnelling moeten laten zien.

Als gevolg daarvan verwachten wij dat het verschil in groeitempo tussen de ontwikkelde en de opkomende economieën 340 basispunten zal bereiken – het hoogste aantal in zeven jaar. De vertraging in de VS zal ook het voordeel van de Noord-Amerikaanse economie ten opzichte van Europa uitvlakken, ten gunste van Europese aandelen en de euro.

De inflatie moet binnen de perken blijven, zodat de grote centrale banken de monetaire stimulans kunnen doorzetten, zij het in een trager tempo dan in de afgelopen jaren. Wij verwachten dat de centrale banken in de VS, Europa, Japan en China de geldverruiming volgend jaar met in totaal één duizend miljard dollar zullen verhogen – een indrukwekkend bedrag, maar 20 procent minder dan de gemiddelde injecties van de afgelopen 11 jaar.

Een deel van dat tekort kan worden opgevuld door fiscale stimulansen. Met name in het traditioneel zuinige Duitsland zijn er tekenen dat de politieke stemming langzaam verschuift naar hogere uitgaven. Wij zijn echter van mening dat de piek in de fiscale stimulansen wereldwijd eind 2018 is bereikt. De huidige begrotingsprognoses in zowel China als de VS laten geen ruimte voor belangrijke nieuwe maatregelen.

Het vooruitzicht van een vertraagde groei in de VS en de beperkte ruimte voor stimulansen belooft weinig goeds voor de dollar, waarvan de waardering aan de erg hoge kant is. Volgens onze modellen is de US dollar ongeveer 20 procent overgewaardeerd en wij verwachten dat deze meerprijs de komende vijf jaar gestaag zal afnemen. Dat zou op zijn beurt bevorderlijk moeten zijn voor activa uit de opkomende markten.

De VS is ook een van de duurste aandelenmarkten in ons model – iets wat moeilijker te rechtvaardigen is tegen een achtergrond van vrijwel stabiele bedrijfswinsten, een vertragende economie en een renteverlagend beleid van de Amerikaanse Federal Reserve.

Daarentegen zien wij enige waarde in Amerikaanse staatsobligaties (met name in inflatiegerelateerde obligaties), in valuta's van opkomende markten en in waardeaandelen – bedrijven die tegen een lagere prijs verhandeld worden dan hun dividenden, winsten of omzet impliceren.

Technische indicatoren tonen dat beleggers al in een relatief voorzichtige stemming zijn. In de eerste 10 maanden van 2019 hebben beleggers netto 400 miljard dollar in wereldwijde obligaties gepompt, terwijl ze volgens gegevens van EPFR 221 miljard dollar uit aandelen hebben gehaald. De aandelenallocaties blijven bij het laagste niveau in tien jaar tijd aanleunen. Hoewel we denken dat voorzichtigheid geboden is, zou een dergelijke positionering de komende maanden een bodem onder de aandelenmarkt moeten leggen, waardoor de rendementen weliswaar bescheiden zullen zijn, maar toch grotendeels positief.