Asset allocatie: geprijsd voor perfectie

De wereldwijde aandelenmarkten hebben een ongekend hoge vlucht genomen, omdat beleggers erop rekenen dat de centrale banken overal ter wereld de monetaire sluizen zullen openzetten om een economische vertraging tegen te houden.

Wij denken echter niet dat de economische omstandigheden de hoeveelheid stimulansen die de financiële markten hebben verdisconteerd, rechtvaardigen. Hoewel een recente verslechtering van de economische gegevens wijst op een wereldwijde groei onder het potentieel van 2,2 procent voor dit jaar, rechtvaardigt een vertraging van deze omvang geen agressieve versoepeling van het monetaire beleid.

Daarom blijven wij voorzichtig met aandelen – en houden we onze onderwogen positie in de beleggingscategorie aan. Het is ook moeilijk om positief te zijn over obligaties, in een tijd waarin het rendement van een recordaantal van 13 biljoen dollar aan wereldwijde obligaties onder nul ligt. We handhaven onze overwogen positie in cash.

augustus 2019

Nergens was dit duidelijker zichtbaar dan in de VS. Dat gezegd hebbende is de consumentenvraag veerkrachtig en blijven de arbeidsmarkten krap. Wij verwachten dat de Amerikaanse Federal Reserve het monetair beleid iets meer zal versoepelen na de renteverlaging met 25 basispunten in juli, maar dat dit zich zal beperken tot een meer bescheiden tussenkomst dan de financiële markten hebben ingeprijsd.

De markten verwachten nog eens 100 basispunten aan renteverlagingen, maar die inschatting is te agressief.

De vooruitzichten voor de economie van de eurozone zijn positiever. Op basis van een driemaandelijks voortschrijdend gemiddelde is de belangrijkste indicator van de regio gedurende vier maanden op een rij gestegen, dankzij een verbetering van de industriële productie in Frankrijk en Italië, een beter consumentenvertrouwen en de krappere arbeidsmarkten.

In de opkomende markten kende de Chinese economie in het tweede kwartaal de zwakste groei in 27 jaar tijd, maar de dienstensector heeft het relatief goed gedaan. Over het algemeen blijft de groei in de opkomende wereld echter relatief gezond.

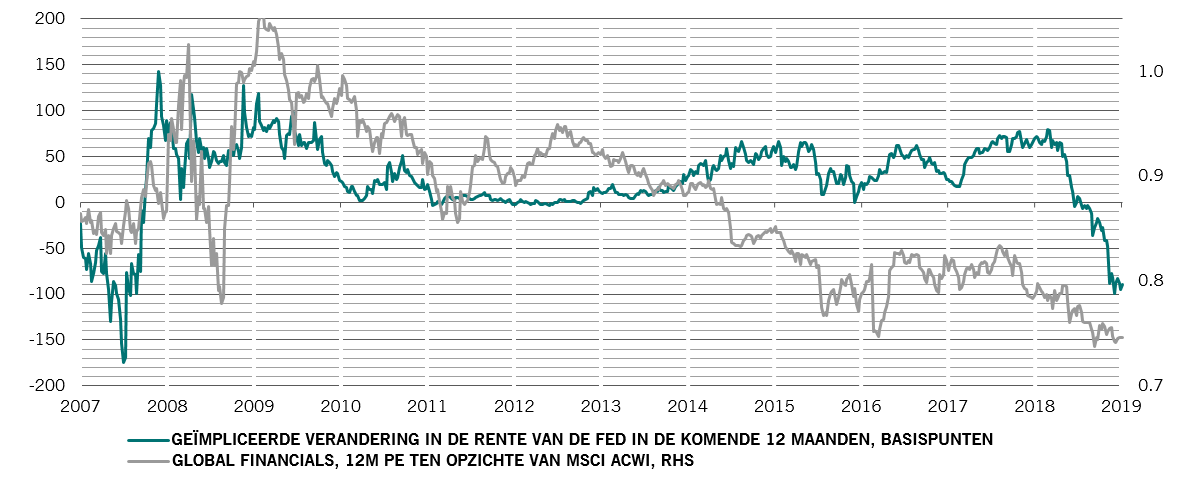

Op basis van onze liquiditeitsindicatoren nemen wij een voorzichtig standpunt in ten aanzien van risicovolle assets. Volgens ons model wijst de huidige koers-winstverhouding (K/W) van de S&P 500-index erop dat de centrale banken wereldwijd dit jaar kapitaalinjecties van maar liefst 1,8 biljoen US dollar zullen doen – ver boven het jaargemiddelde van 1,2 biljoen US dollar sinds de financiële crisis van 2008. Zo’n stimulans zou een gelijktijdige monetaire versoepeling in de VS, de eurozone, Japan en China vereisen - een scenario dat wij onwaarschijnlijk achten.

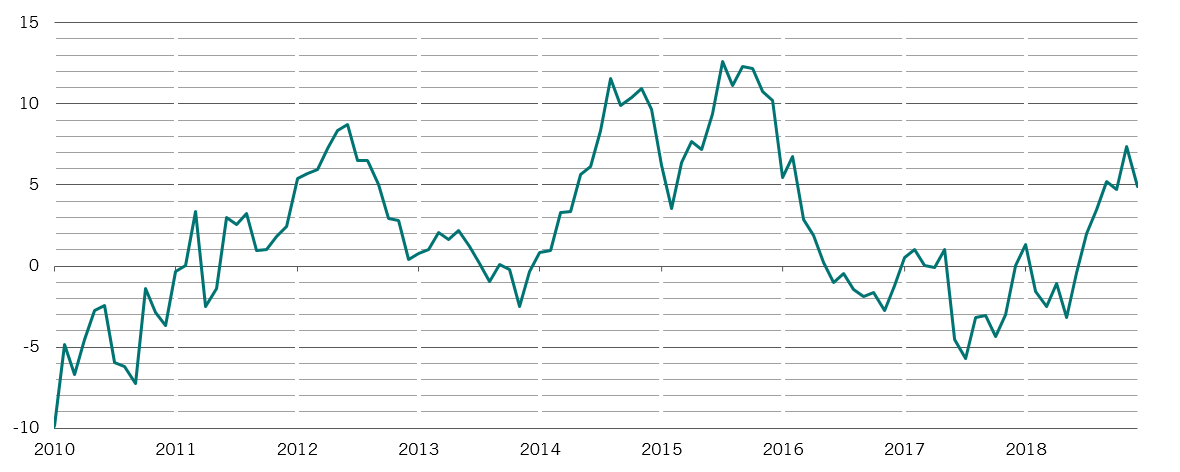

De overliquiditeit van drie grote economieën – die wij berekenen als het verschil tussen het groeipercentage van de geldhoeveelheid en de nominale bbp-groei - heeft waarschijnlijk een piek bereikt van ongeveer 3,6 procent (zie grafiek). Dat zou op korte termijn voor een neerwaartse druk moeten zorgen op de koers/winst-multiples.

G3 groei overliquiditeit, %, jaarlijks

Overliquiditeit van de G3 berekend als geldhoeveelheid minus de waarde van de groei van de binnenlandse industriële productie in de VS, de eurozone en Japan in de afgelopen 6 maanden. Bron: Refinitiv, gegevens uit de periode 01.06.2010 – 31.05.2019

Ons waarderingsmodel geeft aan dat de wereldwijde aandelen noch duur noch goedkoop zijn. Binnen regio's is de Amerikaanse markt echter nog steeds de duurste, aangezien aandelen daar tegen een premie van 30 procent ten opzichte van de wereldaandelen worden verhandeld op basis van een voor de conjunctuur gecorrigeerde koers/winstverhouding. Japanse en Britse aandelen, daarentegen, blijven goedkoop ten opzichte van wereldaandelen.

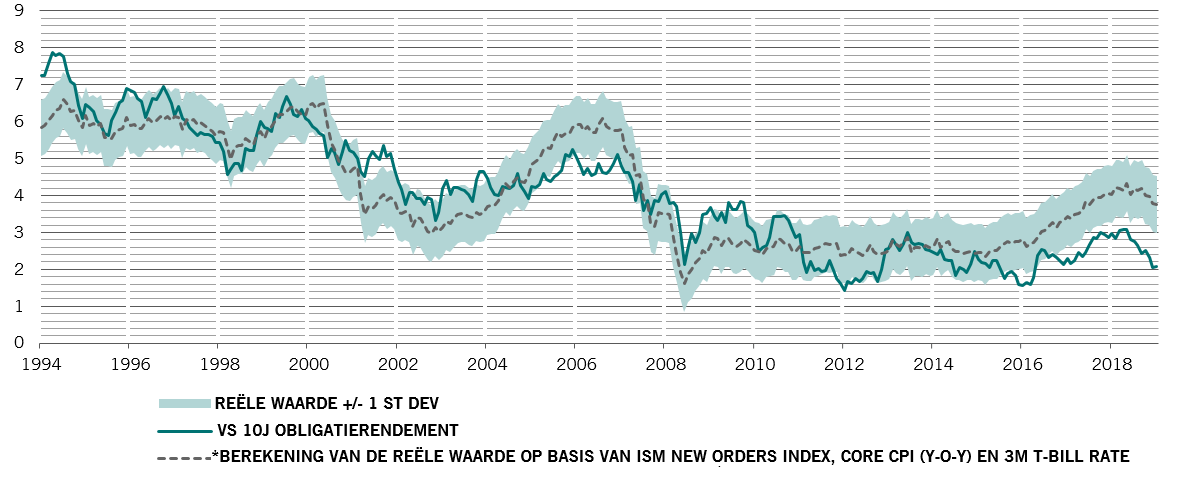

Obligaties blijven echter extreem duur en het reële rendement op wereldwijde obligaties - zoals gemeten door de JPMorgan Government Bond Index - daalt tot een recordlaagte van minus 1 procent. Binnen het vastrentende segment zien obligaties uit opkomende landen in lokale valuta er goed uit, vooral omdat de valuta's van de ontwikkelde wereld maar liefst 25 procent ondergewaardeerd zijn ten opzichte van de dollar.

Onze technische indicatoren tonen dat noch aandelen noch obligaties op dit moment een 'koopje' zijn. Vreemd genoeg ging de recente rally in aandelen gepaard met slechts zeer bescheiden stromen naar gemeenschappelijke beleggingsfondsen. Dat gezegd hebbende lijkt de speculatieve positionering van aandelen onder professionele beleggers overdreven bullish, met vermogensbeheerders die een verhoogd nettobelang hebben in S&P 500-futures.