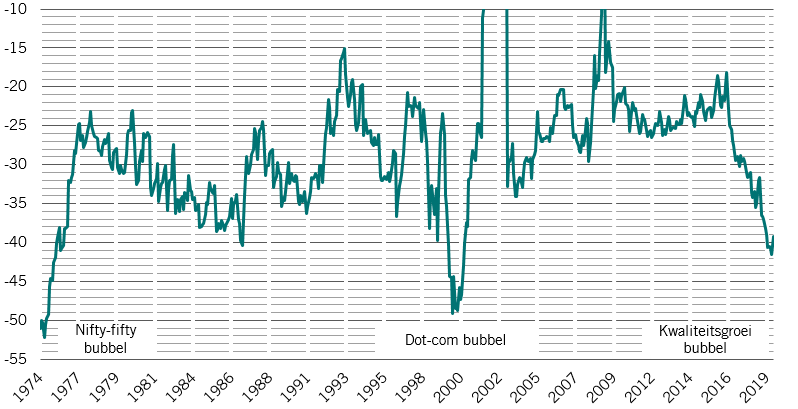

Asset allocatie: sprankeltjes hoop

De Amerikaanse Federal Reserve en de Europese Centrale Bank trappen opnieuw het monetaire gaspedaal in. De VS en China hebben hun handelsoorlog op ijs gezet. En onze belangrijkste economische indicator toont positieve signalen.

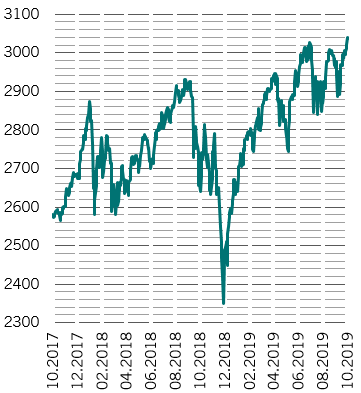

Ja, er zijn nog steeds vraagtekens te plaatsen bij China. En Duitsland blijft het moeilijk hebben. Maar, alles in aanmerking genomen, is er een gevoel dat de lucht opklaart achter de recente wereldwijde somberheid. Vandaar onze beslissing om onze allocatie naar aandelen van onderwogen te verhogen naar neutraal – in combinatie met een verlaging van onze allocatie naar cash.

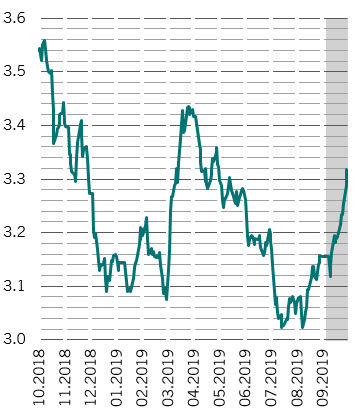

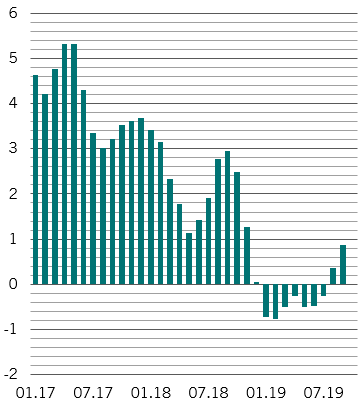

Uit onze conjunctuuranalyse blijkt dat, hoewel de wereldwijde groeivooruitzichten zwak blijven, onze belangrijkste indicator wijst op enige verbetering van de economische omstandigheden in de komende maanden. Dat is grotendeels te danken aan enkele steeds positievere cijfers van de Amerikaanse industriële en productiesectoren en aan de verrassende veerkracht van de Amerikaanse consument. Als de handelsbesprekingen tussen China en de VS deze maand eindigen in een compromis – hoe beperkt de reikwijdte ook is – dan zal het sentiment in het bedrijfsleven waarschijnlijk verbeteren.

Een versoepeling van de handelsvoorwaarden zou met name voor China welkom zijn. Hoewel de indicatoren voor de toekomst enige verbetering tonen, heeft de economie nog steeds te lijden onder een daling van de particuliere investeringen, trage consumentenbestedingen en de verwoesting die de Afrikaanse varkenspest heeft aangericht in de varkensvleesindustrie van het land. Duitsland – dat zich waarschijnlijk in een recessie bevindt – kijkt ook uit naar goed handelsnieuws gezien zijn afhankelijkheid van de industrie en export.

Wereldwijd toonaangevende economische indicator, 3m/3m op jaarbasis

De wereldwijdeliquiditeitsomstandigheden zijn neutraal voor risicovollere beleggingscategorieën. De Fed lijkt vastbesloten om haar kwantitatieve verstrakking helemaal af te bouwen met haar interventies in de repomarkt. Inderdaad, het is niet officieel kwantitatieve versoepeling. Maar het effect is hetzelfde. Tegelijkertijd heeft de centrale bank drie renteverlagingen doorgevoerd.

Ondertussen heeft de ECB aan deze kant van de Atlantische Oceaan haar eigen versoepelingsprogramma opgestart – een afscheidscadeau van de aftredende president Mario Draghi. Dat komt bovenop de sterke particuliere kredietverlening die we zien in de eurozone. En verschillende opkomende economieën zijn ook begonnen met het verlagen van hun rentes.

Tot nu toe heeft China dat voorbeeld niet gevolgd. Het officiële beleid blijft de schaduwbanksector onder druk zetten, terwijl de toenemende inflatie – als gevolg van de ramp met de varkenspest – de speelruimte van de centrale bank beperkt. Een handelsovereenkomst zou de centrale bank echter iets meer flexibiliteit kunnen geven.

Onze waarderingsindicatoren zijn de afgelopen maand niet wezenlijk veranderd, ondanks de rally in risicovolle activa en de sell-off op de obligatiemarkt. Aandelen zijn over het algemeen redelijk geprijsd, maar binnen de beleggingscategorie blijven de VS erg duur en het Verenigd Koninkrijk erg goedkoop. En staatsobligaties zijn duur, terwijl bedrijfsobligaties extreem duur zijn.

De technische indicatoren tonen in grote lijnen ook hetzelfde beeld als vorige maand – gematigd positief voor zowel obligaties als aandelen en een seizoensgebondenheid die voor beide markten over het algemeen neutraal is. De trendsignalen worden echter negatief voor Zwitserse en Japanse staatsobligaties.