Asset allocatie: op zoek naar veiligheid

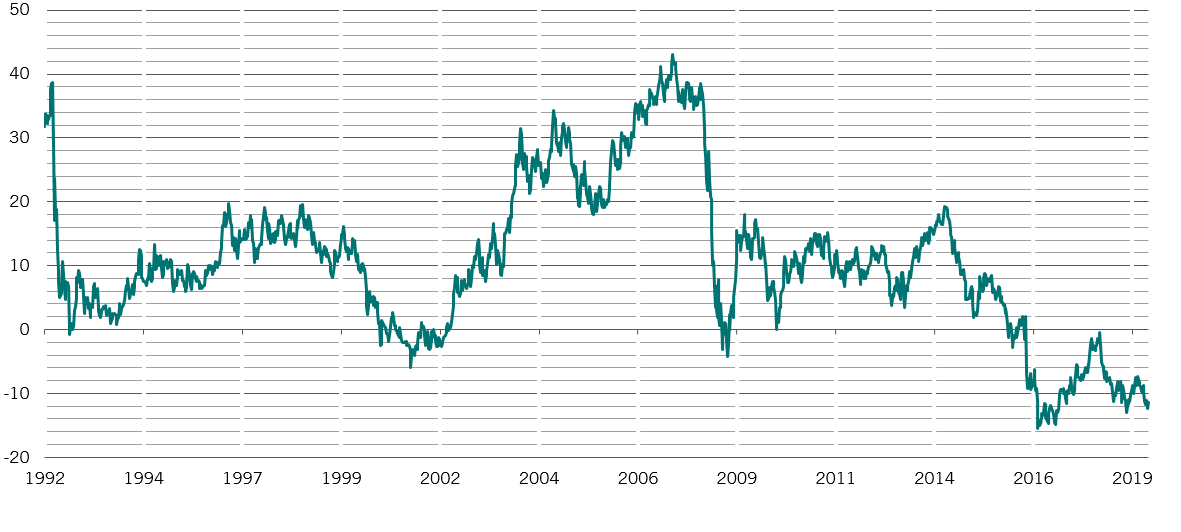

De bedrijfswinsten groeien nauwelijks. Bijna 15 duizend miljard US dollar aan obligaties wordt verhandeld tegen een rendement onder nul. En de handelsconflicten gaan door. Beleggers hebben dus niet veel om enthousiast over te zijn. Niet op korte termijn althans.

Onze eigen wereldwijd leidende indicator wijst erop dat de economische omstandigheden de komende maanden zwak zullen blijven. Onze voorspellingen voor de mondiale bbp-groei zijn sinds de zomer aan het dalen; we verwachten nu dat de wereldeconomie in een tempo van minder dan 3 procent zal groeien, vergeleken met iets meer dan 3 procent eind juni. Dergelijke gematigde economische voorspellingen compenseren de positieve signalen die uit onze beoordeling van de liquiditeit en technische ontwikkelingen naar voren komen.

Met dat in het achterhoofd, behouden we onze onderweging in obligaties en aandelen en onze overweging in liquide middelen.

Oktober 2019

Uit onze conjunctuuranalyse blijkt dat er niet veel is om optimistisch over te zijn. De economische groei zal nog wat verder vertragen en dan stabiliseren: onze belangrijkste indicatoren wijzen erop dat het bbp begin 2020 met ongeveer 2 procent zal groeien, in vergelijking met het huidige percentage van 2,7 procent.

Handel is het grootste probleem van de economie. Hoewel de consumentenvraag op peil blijft, dalen de exportorders als gevolg van tariefverhogingen en andere protectionistische maatregelen.

De gevolgen zijn vooral zichtbaar in de twee landen die het voortouw nemen in het conflict. In de VS heeft de zwakke productiesector de ISM-index naar het laagste niveau in drie jaar tijd gebracht en is ook de werkgelegenheid enigszins gedaald. In China is de groei van de industriële productie vertraagd tot een recordlaagte.

Een lichtpunt is Europa. Onze belangrijkste indicator voor de eurozone is al drie maanden na elkaar positief, ondersteund door gezonde consumentenuitgaven.

De vraag van de huishoudens is bijzonder groot. Hoewel de detailhandelsverkopen licht zijn gedaald, is het consumentenvertrouwen nog steeds zeer hoog en zijn de omstandigheden op de arbeidsmarkt verbeterd. En de kredietverlening aan de private sector, een schrikbeeld voor de regio, blijft in een stroomversnelling komen.

De liquiditeitsomstandigheden zijn neutraal tot positief voor risicovollere beleggingscategorieën. De situatie in Europa is bemoedigend, dankzij de recente renteverlaging van de Europese Centrale Bank en de herstart van haar opkoopprogramma, waarbij ze maandelijks voor 20 miljard euro schulden zal opkopen. In China zijn de monetaire sluizen echter niet zo ver opengezet als veel beleggers hadden gehoopt.

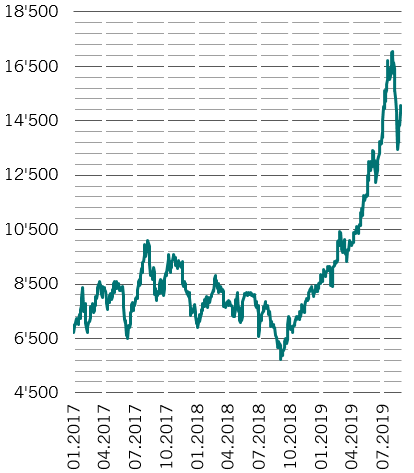

Negatief rendement op obligaties, in miljard USD

Onze waarderingsmodellen geven aan dat de wereldwijde aandelen eerlijk geprijsd zijn. Dit verhult echter grote verschillen tussen de regio's.

De VS is een van de duurste aandelenmarkten. Met een voor de conjunctuur gecorrigeerde koers-winstverhouding van 29 keer hebben Amerikaanse aandelen zowel in absolute termen als in vergelijking met vergelijkbare aandelen weinig waarde. Wereldwijd zijn waardeaandelen aantrekkelijk ten opzichte van groeiaandelen.

Wat vastrentende waarden betreft worden staatsobligaties en kredieten verhandeld tegen een van de hoogste waarderingen van de afgelopen twee decennia.

Een positief signaal voor aandelen komt in de vorm van technische indicatoren. Bij het begin van het laatste kwartaal van het jaar zouden de aandelen moeten profiteren van seizoensgebonden effecten – de laatste drie maanden van het jaar zijn over het algemeen goed voor de aandelenmarkten. Een ander pluspunt is de ongewone bearish positionering van de beleggers, die de kans op een sterke daling van de aandelenmarkten beperkt. Op dit moment is onze marktpositie zeer voorzichtig, zoals blijkt uit onze analyse van de netto longposities in veilige valuta's (Zwitserse frank, Japanse yen en goud) ten opzichte van de posities in een mandje van traditioneel risicovollere valuta's.