Asset allocatie: de centrale banken zullen investeerders ontgoochelen

De wereldeconomie blijft lijden onder de handelsoorlog, maar de meeste investeerders lijken overtuigd dat de centrale banken hulp zullen bieden met agressieve monetaire stimulansen. Wij delen dit optimisme niet.

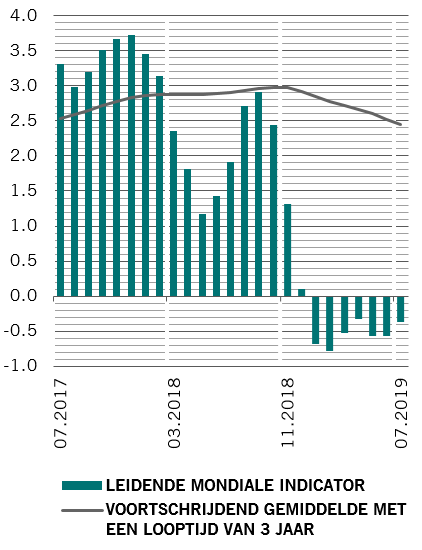

Onze toonaangevende indicatoren wijzen op een gematigde wereldwijde groei in de komende maanden nu de onzekerheid van de handelsconflicten de industriële productie en het economische sentiment treft, in het bijzonder in ontwikkelde economieën.

Wat meer is, de toename van de bedrijfswinsten zal dit jaar tot stilstand komen na een fantastisch 2018.

Hoewel wij verwachten dat de centrale banken het monetaire beleid zullen versoepelen om de economische vertraging te stoppen, is het onwaarschijnlijk dat de beleidsmakers het soort stimulans zullen geven die de markt momenteel verdisconteert.

In het licht van het bovenstaande blijven wij onderwogen in aandelen. We hebben meteen ook meer redenen om onze voorzichtige positie in obligaties te handhaven nu de rally van dit jaar – de grootste in 20 jaar -- de winst van bijna een derde van het wereldwijde universum van obligaties onder nul is gedaald 1. We handhaven onze overwogen positie in cash.

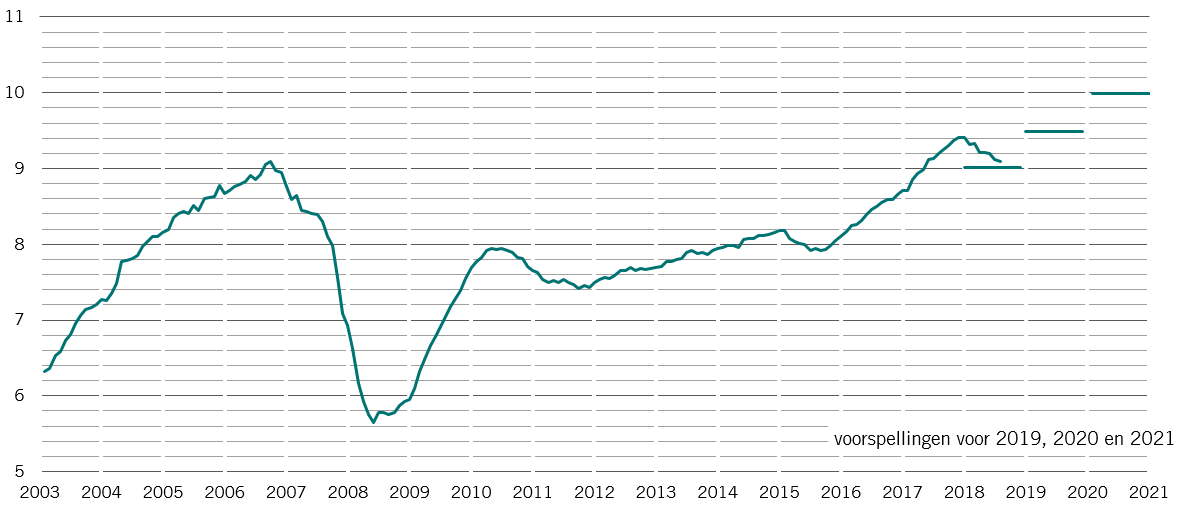

De analyse van onze bedrijfscyclus geeft aan dat de groei van de wereldeconomie dit jaar waarschijnlijk zal vertragen tot 2 percent op jaarbasis van 3,4 percent in 2018 en de ontwikkelde economieën zullen er het meeste onder lijden. Het economische sentiment, gemeten op basis van de inkoopmanagersindex, is gedaald onder de kritieke drempelwaarde van 50, het laagste sinds 2012, terwijl de industriële productie in ontwikkelde economieën voor de eerste maal sinds 2016 is gekrompen.

Terwijl de vooruitzichten voor export-georiënteerde sectors niet rooskleurig zijn, houden consumenten hun hand nog niet op de knip. Het mondiale consumentenvertrouwen heeft een recordpeil bereikt, ondersteund door een sterke arbeidsmarkt en dalende hypotheekrente. Om die redenen zijn wij van mening dat de kans op een mondiale recessie lager is dan de consensusramingen van ca.30-40 percent.

Leidende mondiale indicator*

De liquiditeitsindicatoren ondersteunen onze voorzichtige positie in aandelen. Hoewel de US Federal Reserve de rentevoeten heeft verlaagd in juli is het volume van nieuwe liquiditeit van de mondiale monetaire autoriteiten gekrompen met 0,5 percent in de afgelopen zes maanden. Dit is voornamelijk te wijten aan ontwikkelingen in China waar de centrale bank maatregelen heeft geïmplementeerd om de schuldenlast van het bedrijfsleven te verminderen. Wij zijn van mening dat monetaire condities licht zullen versoepelen in de komende maanden aangezien men verwacht dat de Fed de rentevoeten opnieuw zal verlagen en dat de Europese Centrale Bank later deze maand een nieuwe aankoop van obligaties zal aankondigen voor een waarde van 600 miljard euro. Wij denken echter nog steeds dat de verwachtingen van beleggers dat de mondiale centrale banken volgend jaar een monetaire stimulans zullen bieden van 1,5 trilljoen USD niet realistisch zijn2.

Ons waarderingsmodel geeft aan dat bepaalde aandelenmarkten, met name Amerika en Zwitserland, duur blijven. Een verlaging van de kapitaaluitgaven en onzekerheid over de afloop van de handelsoorlog hebben invloed gehad op de bedrijfswinsten, met het US Bureau of Economic Analysis dat haar 2018 bedrijfswinsten berekeningen heeft verminderd met 8,3 percent, waardoor 188 miljard USD van de vorige berekening is gewist.

Europa, daarentegen, wordt aantrekkelijk aangezien de bedrijfswinsten stabiliseren en het obligatierendement daalt. De risicopremie voor aandelenkapitaal – een raming van het rendement van aandelen boven de risicovrije rentevoet – is in Duitsland voor de allereerste keer boven 9 procentpunten gestegen. De waarderingen van opkomende markten zijn ook aantrekkelijk, in het bijzonder in Azië, waar de koers/winstverhouding een bescheiden 11 bedraagt. Japan heeft een opmerkelijk weerstandsvermogen vertoond geconfronteerd met een stijgende yen; gezien de gunstige waardering van de markt kunnen Japanse aandelen potentieel stijgen met maximaal 20 percent op middellange termijn.

Industriële sectoren die gevoelig zijn voor conjunctuur – industriële en IT aandelen – lijken nog steeds duur. Ze worden verhandeld met een premium van meer dan 12 percent in vergelijking met hun defensieve tegenhangers zoals niet-duurzame consumptiegoederen en farmaceutica.

Onze technische indicatoren zijn neutraal voor aandelen, maar gaan in het rood voor deze defensieve activa die in de afgelopen maanden sterk zijn gestegen, zoals de yen en staatsobligaties.