Onze overtuigingen met betrekking tot de opkomende markten in 2020

De bbp-groei zou in veel opkomende markten in 2020 krachtiger moeten zijn, aldus Anjeza Kadilli.

Geschreven door

Anjeza Kadilli

Senior Economist

Deel dit artikel

Een krachtiger jaar in het vooruitzicht voor de opkomende markten

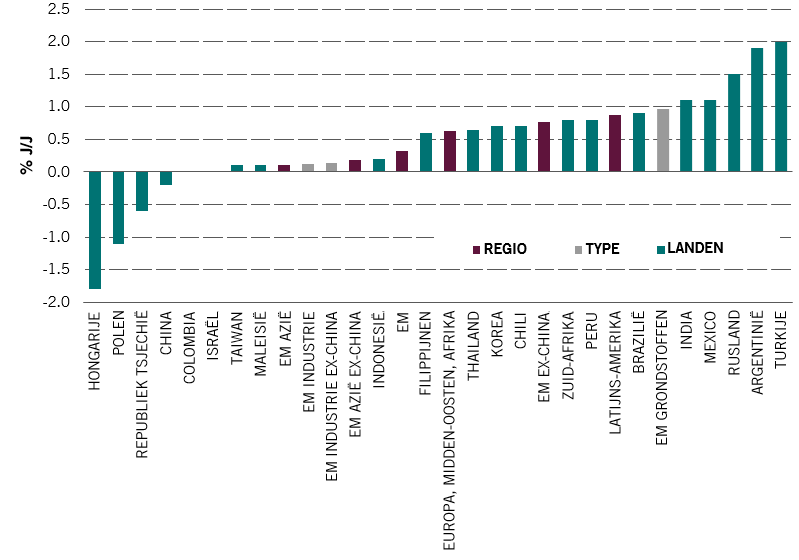

Na een matige prestatie in 2019 verwachten we dat 2020 gekenmerkt zal worden door een verschuiving van het bbp-groeimomentum naar het merendeel van de opkomende markten. We denken met name dat Turkije na 18 maanden moeilijkheden het grootste groeiherstel zal kennen. Gevolgd door Argentinië, waar we nog steeds een negatieve bbp-groei verwachten, maar op een veel kleinere schaal dan in 2019.

Het is duidelijk dat beide markten nog steeds in moeilijke economische omstandigheden verkeren, maar over het algemeen is het beeld in alle andere opkomende markten aanzienlijk positiever. Wij worden hierdoor in onze interne krachtige hausse visie bevestigd.

Herstel...

Afb.1 - Reële bbp-groei mutatie: Vooruitzichten voor 2020 min de vooruitzichten voor 2019 (in % J/J)

Bron: Pictet Asset Management, CEIC, Refinitv, Bloomberg; november 2019.

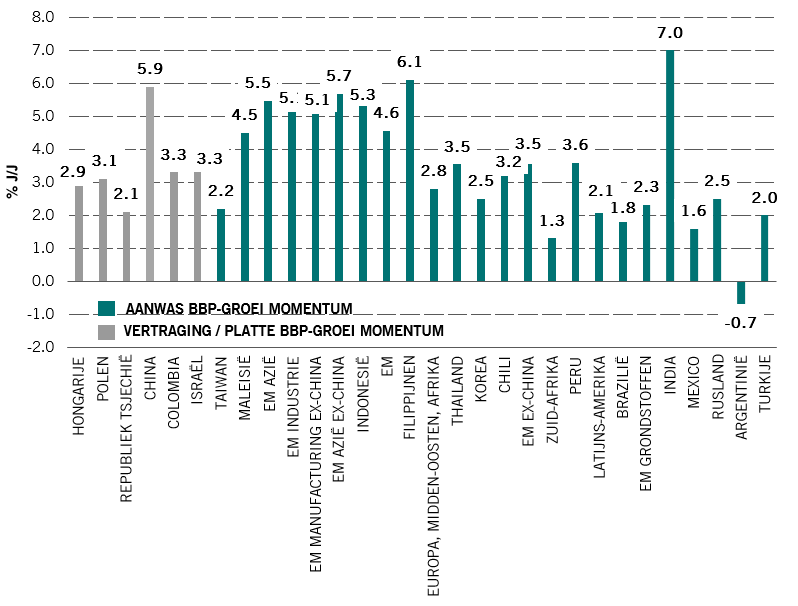

Zoals blijkt uit de onderstaande grafiek, verwachten we inderdaad dat alle opkomende markten met uitzondering van Argentinië, in 2020 een positieve reële bbp-groei zullen kennen.

Positieve groei

Afb.2 - Vooruitzichten voor de reële bbp-groei in 2020

Bron: Pictet Asset Management, CEIC, Refinitv, Bloomberg; september 2019.

Azië blijft de groeimotor van de opkomende markten

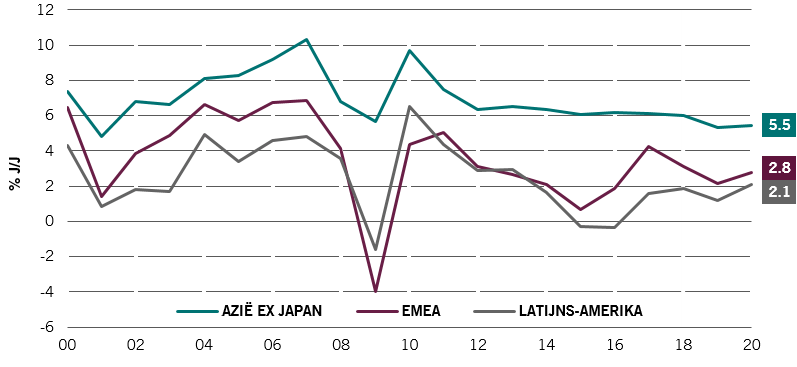

Wij zijn van mening dat Azië ex-Japan die regionale groepen aanboort, de EM-groeimotor zal blijven, ondanks de afnemende groei in China. Latijns-Amerika en EMEA trekken echter aan, maar de verwachting blijft dat de groei van het bbp slechts de helft zal zijn van de significante groei in Azië.

Azië: de EM-locomotief

Afb.3 - Reële bbp-groei: Azië ex Japan, EMEA, Latijns-Amerika

Bron: Pictet Asset Management, CEIC, Refinitv, Bloomberg; november 2019.

Inflatie onder controle

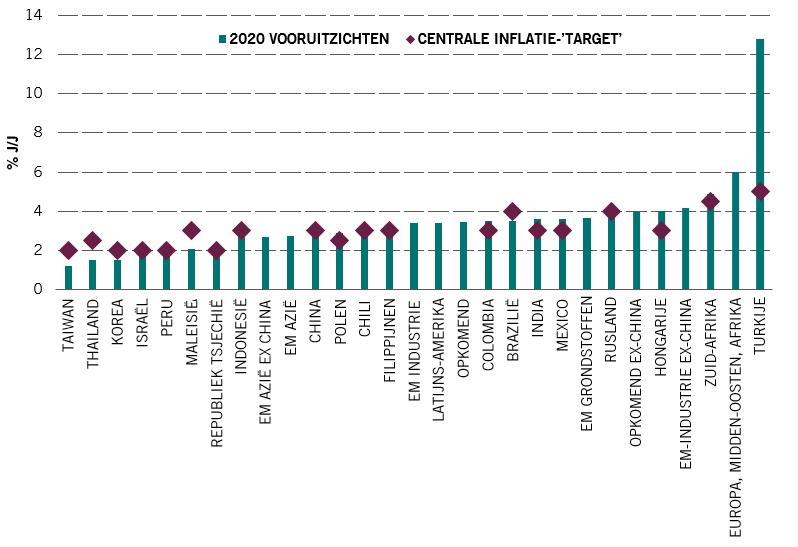

Een andere positieve tegenwind voor EM's in 2020 zijn de relatief gunstige inflatievooruitzichten, met uitzondering van uitschieters zoals Argentinië en Turkije (in laatstgenoemd land zou de inflatie volgend jaar rond 50% moeten liggen).

De geest lijkt terug in de fles te zijn...

Afb.4 - CPI-(consumentenprijsindexcijfer)-inflatievooruitzichten voor 2020

Bron: Pictet Asset Management, CEIC, Refinitv, Bloomberg; november 2019.

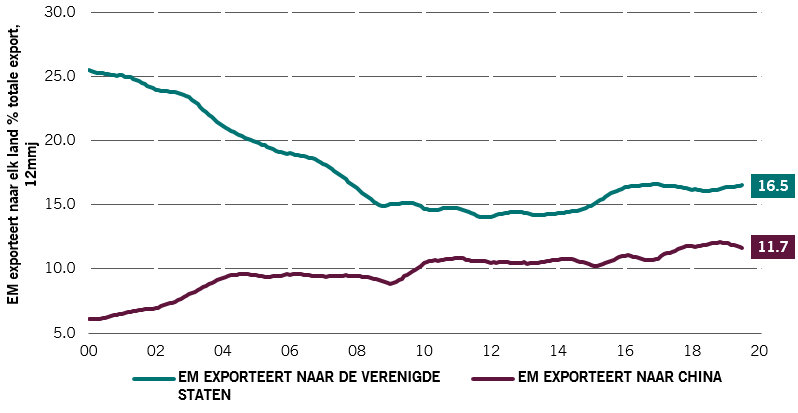

Conclusies: zal de EM-export zich verschuiven naar China?

Onderstaande grafiek is interessant om te bestuderen. Hierop wordt het aandeel van de EM-export naar 's werelds twee grootste economieën getraceerd: de VS en China. Zullen we met de handelsspanningen tussen de twee een ‘baanwisseling’ of een vernauwing van de kloof in 2020 zien? Wij gaan uit van een vernauwing omdat China een steeds dominantere bron van export wordt voor opkomende markten.

China versus de VS

Afb.5 EM-export naar China en naar de VS als onderdeel van het bbp

Bron: Pictet Asset Management, CEIC, Refinitv, Bloomberg; november 2019.

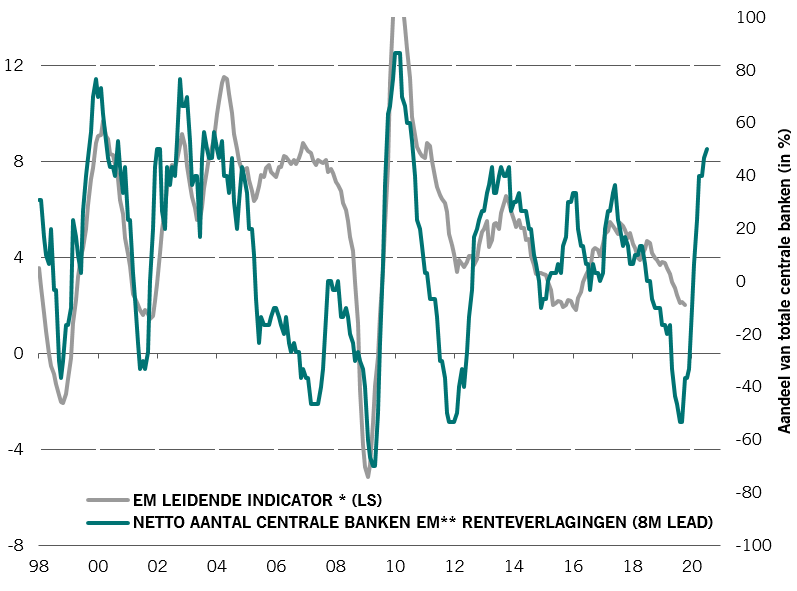

Kans op een 'herstelde versmelting' - de visie van ons EM Equity-team

Door Kiran Nandra, Senior Product Specialist

Na de volatiliteit van 2019 verwachten we dat 2020 het jaar van de 'herstelde versmelting' zal worden. Wij baseren ons hierbij op geringere handelsspanningen en de uiterst krachtige ondersteuning van het ‘easing’-beleid in de opkomende markten (zie onderstaande grafiek).

EM toonaangevende indicator en acties van centrale banken

Bron: Pictet Asset Management, CEIC, Refinitv, Bloomberg; november 2019. *gewogen-bbp. **30 centrale banken

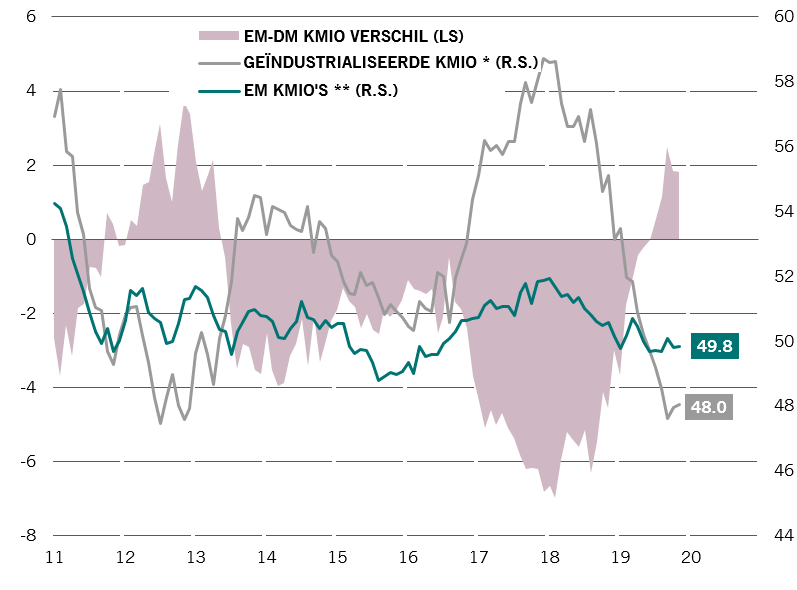

Dit komt bovenop een toch al grote discrepantie tussen de productie-enquêtes in opkomende en ontwikkelde markten, die vandaag de grootste kloof vormt sinds 2013 in het voordeel van EM - zie hieronder.

Productie-enquêtes in opkomende en geïndustrialiseerde landen

Over het algemeen rekenen wij onder de opkomende markten de Aziatische landen ex Japan tot de buitengewoon aantrekkelijke markten, met name in de specifieke marktniches. Als bottom-up beleggers hebben we bijvoorbeeld onze onderwogen positie in Zuid-Korea om verschillende redenen gereduceerd:

we constateren een gunstiger binnenlands klimaat, vooral voor de Zuid-Koreaanse economie die blootgesteld is aan de wereldhandel

'Corporate governance' begint tekenen van verbetering te vertonen

Positievere vooruitzichten voor de technologiesector, met name in de geheugenchip-sector.

Anjeza Kadilli trad in 2015 in dienst bij Pictet. Ze is senior econoom van het Economic Analysis team van Pictet Asset Management, waarin ze macro-economische analyses uitvoert voor opkomende markten met een speciale focus op Latijns-Amerika. Anjeza is gepromoveerd in Econometrie aan de Universiteit van Genève, waar ze ook een MSc en BSc in Economie heeft behaald. Tijdens haar doctoraat bracht Anjeza als gastwetenschapper tijd door aan de Universiteit van Zuid-Californië, Riksbank en HEC Montreal.

Informatie over de geinterviewde

Kiran Nandra

Kiran Nandra trad in 2016 bij Pictet Asset Management in dienst. Ze is een Senior Product Specialist voor het Global Emerging Markets Equities-team. Voorheen werkte Kiran bij Wellington Management, waar ze in haar laatste functie Portfolio Specialist was. Bij Wellington werkte ze als relatiebeheerder voordat ze een onderzoeksanalist werd voor Europese en Latijns-Amerikaanse banken. Kiran studeerde met een LLB-diploma in de rechten op zak (cum laude) af aan University College London.

Deel dit artikel

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.