[1] De universiteit van Wuhan en de Chinese Academie voor Arbeid en Sociale Zekerheid, Duurzaamheid 2019,11, 1418; doi: 10.3390 / su11051418

[2] Gebaseerd op een verschil tussen de totale sociale financiering exclusief risicodragend vermogen en de nominale bbp-groei. Bron: Pictet Asset Management, Refinitiv and CEIC

[3] Trailing 12-month default rate to April 2019 [12 maanden een default percentage voortgesleept tot april 2019] Bron: Bank of America Merrill Lynch

Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Een zilveren randje voor de in renminbi uitgedrukte obligaties

Waarom de demografische ontwikkeling van China de internationalisering van de schuldenmarkt, uitgedrukt in de lokale valuta, van het land zal versnellen.

Geschreven door

Cary Yeung

De vergrijzing van China kan een probleem worden voor 's werelds op één na grootste economie, maar deze ontwikkeling zou kunnen bijdragen tot de transformatie van de in USD uitgedrukte obligatiemarkt van 13 biljoen in een internationale asset class.

Om de reden hiervan te kunnen begrijpen is het belangrijk om te kijken naar de verhoudingen tussen de demografie, de spaarcapaciteit en de positie van de betalingsbalans van een land.

In China bereikte de actieve bevolking - in de leeftijdscategorie 15 en 64 jaar - een decennium geleden een hoogtepunt met 64 procent die volgens de ramingen van de VN tegen 2030 zal dalen tot 52 procent.

Naarmate de vergrijzing toeneemt, stijgen de uitgaven navenant, vooral op het gebied van gezondheidszorg en pensioenuitgaven. Sinds 2012 is op jaarbasis het percentage pensioenuitgaven immers sneller gestegen dan de pensioeninkomsten.

En het gemiddeld jaarlijks tekort voor de pensioenenkloof van China zal naar verwachting in 2050 RMB 1,41 biljoen bereiken versus de actuele positie van RMB 50 miljard1.

Om die kloof te dichten, moet het land zijn spaargelden aanspreken; verwacht wordt dat deze tegen 2030 zullen dalen onder de 40 procent van het bbp ten opzichte van een piek van 46 procent.

In combinatie met de stijging van de nationale uitgaven, betekent dat het slechts een kwestie van tijd is voordat China een tekort zal hebben op zijn lopende rekening, omdat het meer consumeert dan produceert.

Dat zal een belangrijke ontwikkeling zijn voor de Chinese schuldenmarkt.

Want in dit scenario moet het land dat tekort financieren door extra buitenlandse financieringen. Met andere woorden, in plaats van kapitaal te exporteren, gaat het land kapitaal importeren.

Peking dat zich bewust is van deze ophanden zijnde verandering, heeft een reeks maatregelen genomen om de kapitaalmarkten te liberaliseren en buitenlandse investeringen aan te trekken.

Cruciaal voor deze herstructureringen is de openstelling van de Chinese obligatiemarkt.

Het initiatief van wereldwijde indexproviders om Chinese obligaties in hun reguliere benchmarks op te nemen, creëert voor beleggers een verplichting om de asset class op te nemen.

Sinds de lancering in 2017 van het 'Bond Connect'-programma waarmee buitenlandse beleggers zonder beleggingsrekeningen in Hongkong kunnen handelen, hebben de Chinese autoriteiten ook de' "Aflevering-tegen-Betaling"-functie gelanceerd waardoor de risico’s op afwikkeling aanzienlijk zijn verminderd.

Peking heeft buitenlandse investeerders ook een vrijstelling van belastingen van drie jaar op obligatierente verleend tot november 2021. Bovendien is de People's Bank of China van plan de regelgeving op retrocessieovereenkomsten en andere vormen van handel in derivaten voor buitenlandse investeerders te versoepelen.

Deze stappen, in combinatie met de voorgestelde, aanvullende maatregelen voor een open markt, zullen ervoor zorgen dat de in RMB uitgedrukte obligaties belangrijker worden in internationale portefeuilles.

Buitenlandse beleggingen in deze obligaties stegen tot een record van USD 271 miljard in het eerste kwartaal ten opzichte van USD 160 miljard eind 2018. Dit was ten dele vanwege een anticipatie op initiatieven van wereldwijde indexproviders, Chinese obligaties op te nemen in hun reguliere internationale obligatie-indexen.

De wereldwijde geaggregeerde obligatie-index van Bloomberg-Barclays begon in april Chinese in RMB uitgedrukte obligaties op te nemen, een initiatief dat andere providers zou moeten stimuleren dit voorbeeld te volgen. Kortom, vastgesteld kan worden dat de opname van de Chinese index waarschijnlijk een instroom van nagenoeg 300 miljard USD zal genereren in de komende jaren.

Internationale beleggers bezitten vandaag net iets minder dan 3 procent van de beleggingscategorie, maar de Peoples Bank Of China (PBOC) verwacht dat dit cijfer in het komende decennium meer dan verdrievoudigt tot 10-15 procent.

Correlatie en valuta

De in RMB uitgedrukte obligaties onderscheiden zich en daarom kan hun opname in een internationale vastrentende portefeuille de dynamiek van risico en rendement wijzigen.

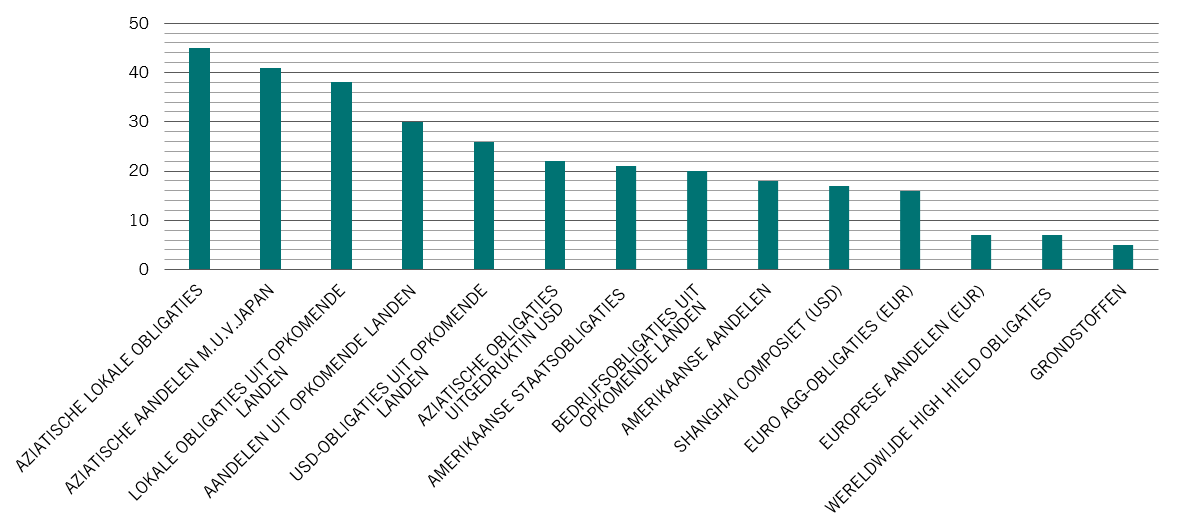

Zoals te zien is op afbeelding 1, bestaat er tussen het rendement van in RMB uitgedrukte obligaties en de belangrijke wereldwijde activaklassen, ongeacht obligaties of aandelen, geen sterke correlatie.

Afb. 1 onafhankelijke opstelling

Correlatie tussen Chinese binnenlandse obligaties en andere asset classes (%, 100 = perfecte correlatie)

De rendementen van de in RMB uitgedrukte obligaties zijn ook hoger dan die van staatsschulden in de geïndustrialiseerde landen.

Het rendement op Chinese staatsobligaties met een looptijd van vijf jaar bedraagt 3,1 procent, in vergelijking met 1,9 procent voor Amerikaanse staatsobligaties, -0,24 procent voor Japanse staatsobligaties en -0,67 procent voor Duitse Bunds met dezelfde looptijd.

Beleggers in RMB uitgedrukte binnenlandse obligaties zouden ook profijt moeten trekken van het potentieel van de Chinese valuta om zich te ontwikkelen tot een internationale valuta. Deze structurele trend zou een stijging voor de RMB op lange termijn moet betekenen, waardoor aan beleggers in binnenlandse obligaties extra rendement kan worden uitgekeerd.

De internationalisering van de RMB is immers al zichtbaar in Azië.

De regio heeft zich feitelijk ontwikkeld tot wat wij het RMB-blok noemen, aangezien de naburige handelspartners van China contracten afwikkelen in de Chinese valuta.

De "redback" is nu een belangrijk anker voor Aziatische valuta's. Onze economen schatten dat de schommelingen van de RMB voor maar liefst 15 procent verantwoordelijk zijn voor de de fluctuaties van de Aziatische wisselkoersen, in vergelijking met nul in 2006. Het RMB-blok vertegenwoordigt ongeveer 23 procent van het mondiale bbp, terwijl dit in 2006 nog maar 5 procent was.

Dit duidt erop dat de RMB over 13 procent van de wereldwijde reserves van de centrale banken zou moeten beschikken, zeven keer hoger dan het huidige cijfer.

China's One-Belt-One-Road infrastructuurprogramma, waarmee het land in RMB uitgedrukte leningen en transacties stimuleert, zou ook moeten bijdragen aan de versnelde internationalisering van de RMB, evenals een toename van de kapitaalstromen naar de financiële markt van het land en de openstelling van zijn sector verzekeringen en banken.

Risico's beheersen

Het is duidelijk dat de Chinese binnenlandse obligatiemarkt een essentiële troef wordt voor internationale beleggers in hun gediversifieerde portefeuilles. Maar beleggers moeten waakzaam zijn.

Een recente wanbetaling van het Chinese winkelbedrijf Neoglory op zijn beursgenoteerde obligatie, heeft ons tijdig gewaarschuwd voor risico’s op bedrijven in sectoren met een hoge schuldenlast.

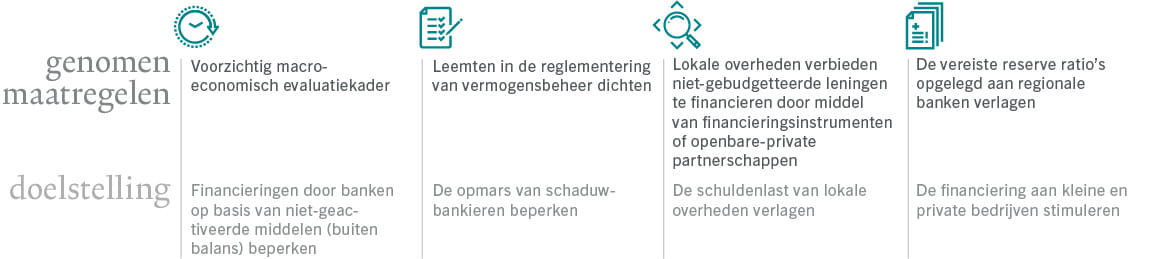

Met uitzondering hiervan constateren wij geen systematische risico’s op de herfinanciering in de activaklasse. Chinese autoriteiten voeren een beleid om de groei van bedrijfsschulden te verlagen (zie Afb. 2).

Dankzij deze gerichte maatregelen kan Peking de schuldenlast als gevolg van excessieve stimulus maatregelen verlagen,en tegelijkertijd kleine en private bedrijven ondersteunen die gevoeliger zijn voor de negatieve gevolgen van de Amerikaans-Chinese handelsoorlog.

Afb. 2 on taget

Gerichte beleidsmaatregelen om de schuldenlast van de particuliere sector te verlagen

De kloof tussen de toename van financieringen en het nominale bbp is verkleind tot 1 procent in 2018 versus 7,3 procent in 20142.

De default rate van China van nog geen 1,5 procent, die lager is dan die van veel geïndustrialiseerde en andere opkomende markten3 is ook geruststellend.

De in RMB uigedrukte binnenlandse schuldenmarkt zal in de komende jaren waarschijnlijk snel groeien als gevolg van de nieuwe behoeften van de op één na grootste economie ter wereld. Om deze reden is de markt te groot geworden om door internationale beleggers te worden genegeerd.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.