Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Stress die uitbetaalt: beleggen in noodlijdende effecten

Speciale beleggingsituaties bieden potentieel aantrekkelijke rendementen op elk moment tijdens de beleggingscyclus.

Geschreven door

Galia Velimukhametova

Senior Investment Manager

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

Hoewel in de betere winkelstraten in Groot-Brittannië zich een catastrofe voordoet - de gelijknamige keten van de gerenommeerde chef, Jamie Oliver, is de enige overlevende op een lange lijst van faillissementen van middelgrote restaurants en winkels, vertegenwoordigt deze ontwikkeling ook beleggingskansen.

Dit geldt inderdaad niet alleen voor het VK. DIA in Spanje, Steinhoff, een beursgenoteerde onderneming in Duitsland en Zuid-Afrika, en de Franse groep Rallye hebben onlangs allemaal financiële problemen gekend, maar ervaren beleggers hebben kunnen profiteren van een aantrekkelijk rendement.

De capaciteit om de schuld van een bedrijf te kopen of te 'shortsellen', al naargelang de omstandigheden, vormt de kern van deze bijzondere beleggingsituaties. Wanneer de markt bijvoorbeeld nog niet volledig de financiële problemen van een bedrijf heeft geprijsd, kan een retour op geïnvesteerd vermogen worden gegenereerd door zijn schuld te shortsellen. Dit impliceert een grondige analyse van noodlijdende bedrijfsschulden, dat wil zeggen wanneer ze onder de nominale waarde worden verhandeld en het rendement 10% hoger stijgt dan dat van staatsobligaties met dezelfde looptijden.

Wanneer het bedrijf en emittent van de schuld in gebreke blijft of failliet gaat, met andere woorden wanneer de schuld noodlijdend wordt, kunnen ervaren beleggers een return op geïnvesteerd vermogen genereren door de schuld terug te kopen indien zij op een succesvolle herstructurering van het bedrijf anticiperen of indien de resterende activa ondergewaardeerd zijn.

Een tijdloze methode

In het verleden heeft deze beleggingsstijl forse rendementen opgeleverd. In de afgelopen 20 jaar hebben beleggingen distressed fixed income een jaarlijks rendement gegenereerd van 7,2 procent versus 6,8 procent voor de wereldwijde high yield obligaties1.

Een van de redenen is het asymmetrische karakter van krediet. Normaal gesproken genereert de verhandeling van bedrijfsobligaties weinig stijgingen, maar een plotselinge stijging van de credit rating van een obligatie-emittent of een lager rendement op staatsobligaties kan enig opwaarts potentieel genereren, hoewel het rendement in de meeste gevallen afkomstig is uit periodieke rentebetalingen. Als een obligatie-emittent in gebreke blijft, kan dit ingrijpende en langdurige gevolgen hebben voor een vastrentende portefeuille. Daarom loont het om volledig geprijsde, noodlijdende bedrijfsschulden te ‘shorten’.

Om die reden kan het kopen en aanhouden van noodlijdende schulden potentieel hoge voordelen opleveren, niet in de laatste plaats omdat bedrijven nadat ze in wanbetalingsmarkten terechtkomen, vaak de waarde van hun obligaties onderschatten en zeker wanneer ze deze niet regelmatig verhandelen.

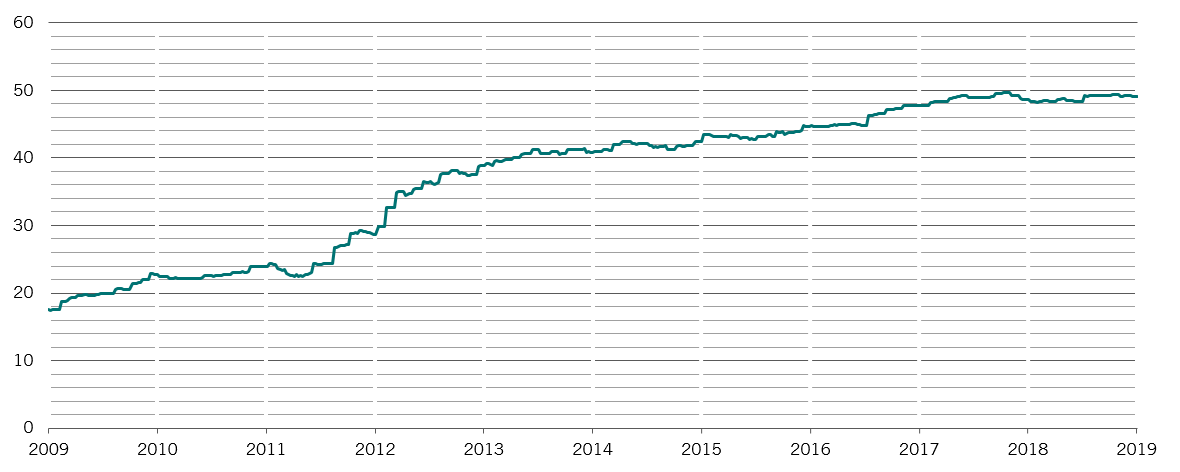

Killer b's

Het beleggingsuniversum uitgedrukt in EUR met een BBB-rating, in % van de totale marktwaarde

Distressed assets in een gediversifieerde portefeuille kunnen ook voor stabiliteit zorgen In tegenstelling tot aandelen en higher corporate bonds, die doorgaans slecht presteren in tijden van economische achteruitgang, is het voor noodlijdende bedrijfsschulden in deze periode juist lonend om te ‘shortsellen’.

De activaklasse heeft doorgaans een positief rendement gegenereerd terwijl traditionele activaklassen, en met name aandelen, geneigd zijn slecht te performen. Bedrijven zijn geneigd in goede tijden schulden aan te gaan en vervolgens in moeilijkheden terecht te komen wanneer de conjunctuur omslaat.

Maar omdat er altijd noodlijdende bedrijven zijn, zelfs wanneer de wanbetalingspercentages uitzonderlijk laag zijn, kunnen speciale beleggingsituaties een fors nettorendement genereren tijdens de volledige cyclus. De meest flexibele total return strategieën omvatten zowel het ‘shortsellen’ van schulden en ‘long’ gaan, met als toegevoegde waarde dat het rendement van deze beleggingen doorgaans niet gelijke tred houdt met de belangrijkste activaklassen.

Europese aantrekkelijke waarden

Dat is de reden waarom speciale beleggingsituaties strategisch aantrekkelijk zijn, zelfs in een periode die gekenmerkt wordt door ondernemingen met lage wanbetalingspercentages.

Deze situatie wordt nog opwindender wanneer deze default ondernemingen opnieuw stijgen, wat ongetwijfeld zal gebeuren. Het is waar dat het testen van tijdcycli beslist niet eenvoudig is; om die reden worden ze door de meeste strategieën vermeden. Maar het is ook belangrijk voor ogen te houden dat beleidsmakers nog een manier moeten vinden om af te rekenen met het cyclische karakter van ondernemingen. Amerikaanse bedrijven hebben bijvoorbeeld een schulden/winst ratio vóór kosten gelijk aan die in de recessies van 2001 en aan het begin van de jaren 1990, die bovendien in een slechtere vorm verkeerden omdat ze vlak voor de wereldwijde financiële crisis stonden. Zelfs met het actueel lage wanbetalingspercentage zijn de beleggingskansen voor beleggers in noodlijdende activa onder druk aanzienlijk groot, gelet op het feit dat de bedrijfsobligatiemarkten nu veel groter zijn zijn dan in het verleden. Beleggers die dank zij de flexibiliteit kunnen beleggen in de kapitaalstructuur van het bedrijf in zowel aandelen als schulden, kunnen nog beter profiteren van deze situaties.

Tegelijkertijd is de overgrote meerderheid van deze schulden BBB genoteerd, de laagste credit rating in de categorie investment grade, waardoor een fragiele markt ontstaat. Gezegd moet worden dat het aantal kredieten onder druk is toegenomen, omdat de gestegen handelsspanningen tussen de VS en China ertoe hebben geleid dat beleggers zich meedogenloos hebben opgesteld tegenover bedrijven die in de afgelopen weken lager hebben gescoord dan verwacht. In mei bijvoorbeeld kwam het aantal Europese high-yield credits onder druk te staan, dat wil zeggen dat ze lager werden geprijsd dan 90, na van 50 in de maand daarvoor naar 85 te zijn gestegen.

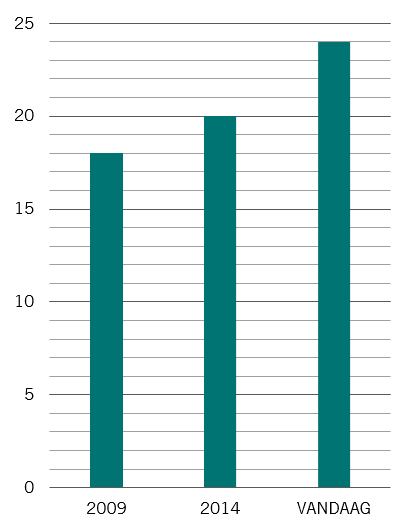

zombies

Russell 2000-bedrijven met een rentedekkingsratio van nog geen 1, dekt rente op 1 jaar en gebruikt een gemiddelde beschikbare cashflow van 3 jaar

In dit klimaat zijn 12 procent van de Europese bedrijven zombies, wat wil zeggen dat hun winst de rentelasten niet dekt, niet ver onder het niveau vóór het record van de "quantitative easing" van 14 procent. Dit is een enorme beleggingskans voor de long / short noodlijdende strategieën omdat rentes genormaliseerd worden en deze bedrijven problemen hebben met hun schuldaflossing

In feite wijst de omkeer op de Amerikaanse rentecurve, op een Amerikaanse recessie volgend jaar. De consequenties van de populistische politiek en de handelsoorlog tussen de VS en China en de in toenemende mate sombere vooruitzichten. Anderen zijn geneigd de Amerikaanse economie in zijn ontwikkeling te volgen.

De VS is echter geen bijzonder rijk "jachtgebied" voor beleggers in speciale situaties. Beleggen in speciale situaties floreert in de VS en de wanbetalingspercentages zijn laag, waardoor veel beheerders 'jagen' op relatief weinig beleggingskansen.

Europa biedt daarentegen goede mogelijkheden voor speciale beleggingsituaties. Er is relatief weinig concurrentie voor noodlijdende activa onder druk, waardoor ze gunstig gewaardeerd zijn. Maar dit vereist ook een rigoureuze interne kredietanalyse en ervaren specialisten die contracten efficiënt kunnen analyseren. Gediversifieerde, gevestigde teams zijn cruciaal om de performances van beleggers te optimaliseren.

Bovendien wordt door de gefragmenteerde markt, de verschillende rechtsgebieden, talen en beleggingsculturen, het klimaat complexer, waardoor ruimte ontstaat voor beleggers met lokale kennis.

In tegenstelling tot bijvoorbeeld aandelenbeleggingen waar markten doorgaans gediversifieerd, liquide en transparant zijn, zijn voor noodlijdende schulden vaak ook goede contacten nodig in zeer uiteenlopende bedrijfstakken, om nog maar te zwijgen van de lokale en juridische adviseurs voor het identificeren, begrijpen en succesvol maken van de beste deals. Op dit moment duiden de secular verschuivingen bijvoorbeeld op nieuwe kansen in met name de kleinhandel, de scheepvaart en de dienstverleningen in de oliesector.

De deugden van analyse

Maar deze kwaliteiten genereren kosten: succesvol beleggen in speciale situaties vereist een bijzonder actieve aanpak, gebaseerd op grondige analyses. Ook de risico’s kunnen bijzonder hoog zijn. Distressed debt is in de meeste gevallen uitgegeven door relatief kleine bedrijven, die bijgevolg schaars zijn in de markt of, waardoor potentiële marktpartijen zijn afgeschrikt, of beide. In dat geval is het belangrijk om effecten met de grootste liquiditeit te vinden, dat wil zeggen effecten met een breed gestructureerd kapitaal ten behoeve van een zo laag mogelijke volatiliteit en de garantie te hebben zich terug te kunnen trekken.

De personalisering van beleggingen vereist extra vaardigheid. Het is belangrijk om te beschikken over een geschikte ‘short’ ‘long’ mix om ervoor te zorgen dat de strategie niet alleen maar georiënteerd is op markteffecten. Shortsellen helpt bovendien nieuwe ideeën te vinden voor potentieel succesvolle ‘long’-posities in de toekomst.

Een belangrijke overweging voor beleggers is de liquiditeit. Hoewel het kopen van illiquide distressed assets zoals leningen of kredieten van bedrijven met een beperkte kapitaalstructuur uiteindelijk lonend kan zijn, betekent dit vaak dat u uw geld op lange(re) termijn blokkeert. Dit kan geschikt zijn voor private aandelenbeleggers, maar hedge- of absolute-return strategieën zullen streven naar beleggingen die qua instappen en uitstappen meer comfort bieden. Een focus op minder liquide beleggingen houdt in dat de beleggingstermijnen korter zijn: voor een absolute return methode kan dit 12 maand zijn in plaats van 5 tot 7 jaar voor een gemiddeld privaat aandelenfonds.

Europa biedt goede mogelijkheden voor speciale beleggingsituaties.

Deze beleggingsstijl heeft bovendien het voordeel dat het beheer minder intensief is dan voor private aandelenfondsen en dat minder gebruik wordt gemaakt van hefboomwerking. Het is zinvol om bijvoorbeeld pools van niet rendabele leningen te vermijden, omdat deze minder transparant zijn op onderliggende activa, waardoor het moeilijker wordt om ze met kennis van zaken te waarderen. Anderzijds kan de flexibiliteit om staatsobligaties te verhandelen een voordeel zijn voor het liquiditeitsprofiel van een belegger.

Maar zelfs beleggen in activa met een grotere liquiditeit vereist geduld: goede transacties evenals noodlijdende posities kunnen enige tijd vergen alvorens dit vruchten afwerpt. Tegelijkertijd moeten beleggers substantiële posities kunnen innemen wanneer zich goede beleggingskansen voordoen.

Kortom: het is een markt waar substantiële ervaring niet alleen belangrijk is om contacten te ontwikkelen en het vereiste type analyse te kunnen begrijpen, maar ook om te weten welke beleggingskansen op verschillende momenten tijdens de conjunctuurcyclus zich kunnen voordoen.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.