Het kantoor van morgen

Kantoren zullen er waarschijnlijk anders uitzien in een post-pandemische wereld, maar ze blijven essentieel voor steden – en voor commerciële vastgoedportefeuilles.

Geschreven door

Zsolt Kohalmi

Deputy CEO & Global Head of Real Estate

In maart 2020 veranderde de City van Londen van een drukke hub met keurig geklede kantoormedewerkers in een spookachtige stad. Voor de half miljoen medewerkers in de financiële wijk die incidenteel thuis werkten, werd dit routine. Acht maanden later, terwijl veel kantoren in Londen – en over de hele wereld – nog steeds grotendeels leeg staan, is de vraag of we een tijdelijke verschuiving doormaken of iets permanents.

Het antwoord is volgens ons allebei. Ongetwijfeld zal dat gevolgen hebben voor de vraag naar kantoren. De pandemie heeft immers, tot de verrassing van zowel werkgevers als werknemers, aangetoond dat we vrij goed van thuis uit kunnen werken – voltijds en massaal (toch gedurende enkele maanden).

Mensen stellen het op prijs dat ze niet meer elke dag moeten pendelen, maar dat ze ook flexibeler zijn en meer tijd met hun geliefden kunnen doorbrengen.

Maar dat wil niet zeggen dat het kantoor zal verdwijnen. Het verandert gewoon in iets nieuws.

Innovatie en comfort

Naarmate de tijd vordert, zijn enkele nadelen van thuiswerk duidelijker geworden.

Er zijn steeds meer bezorgde stemmen – onder meer die van Andy Haldane, hoofdeconoom van de Bank of England – die wijzen op de mogelijke negatieve impact van langdurig thuiswerk op creativiteit en innovatie. Niemand heeft een doeltreffende manier bedacht om die toevallige ontmoetingen aan het koffieapparaat via Zoom na te bootsen.

Het kantoor speelt ook in op een belangrijke sociale behoefte. Enquêtes tonen dat werknemers hun sociale contacten op het werk missen en dat de geestelijke gezondheid daaronder lijdt. Het blijkt dat sociale contacten op het werk een tegengif vormen voor persoonlijke sociale contacten vlak bij huis.

Voor velen zijn de werkomstandigheden thuis ook niet optimaal wegens ruimtegebrek, gebrek aan privacy en het ontbreken van correct meubilair en/of technologie. Omdat de scheiding tussen privé en kantoor vervaagd is, werken sommigen langer – misschien deels omdat zonder persoonlijk contact meer vergaderingen nodig zijn om hetzelfde niveau van output te creëren. Telewerk heeft evenmin geleid tot beslissingen om te verhuizen naar andere, potentieel goedkopere plaatsen. Complicaties met belastingen en cyberveiligheid hebben bedrijven ertoe aangezet om werknemers te verbieden naar andere landen te verhuizen, terwijl een aantal bedrijven – waaronder Facebook – hun beloning hebben aangepast op basis van de locatie van hun werknemers.

Een verkoopargument

Dat wil niet zeggen dat dingen zullen – of moeten - teruggaan naar wat we eerder hadden. Kantoormedewerkers verwachten in de toekomst gemiddeld 1,6 dagen per week thuis te werken, hun werkgevers schatten dat aantal op ongeveer twee dagen. 1

Onderzoekers van toonaangevende Amerikaanse universiteiten hebben ontdekt dat bedrijven de kantoren van morgen beschouwen als een aanvulling op virtueel werk, met de nadruk op het bevorderen van "het vermogen om zwakke banden, zogenaamde 'weak ties', en waardevolle toevallige gesprekken te creëren”.2 Dat vraagt om betere gemeenschappelijke ruimtes, speciale ruimtes voor co-creatie en minder vaste bureaus.

Kantoorgebouwen zullen meer gedifferentieerd zijn en bedrijven zullen proberen om hun werknemers de voordelen te tonen van naar het werk komen. Verkoopargumenten zijn bijvoorbeeld de originaliteit van het gebouw, goed natuurlijk licht, ramen die verse lucht binnenlaten, geavanceerde ventilatiesystemen, de buitenruimte en faciliteiten zoals sportscholen, elektrische fietsenrekken, oplaadstations en douches. In een post-pandemische wereld kan de hoeveelheid ruimte per werknemer een belangrijke overweging worden. Die is de afgelopen twintig jaar met meer dan de helft gedaald, maar nu, als gevolg van de pandemie, zal het belang van persoonlijke ruimte aanzienlijk toenemen.

Goede milieureferenties zullen steeds belangrijker worden – om te voldoen aan de duurzaamheidsdoelstellingen van bedrijven en de eisen van werknemers, en om strengere overheidsvoorschriften op te volgen.

Een andere belangrijke overweging is de locatie. De kantoren die het vaakst gesloten dreigen te worden, zijn kantoren die zich in randgebieden bevinden, evenals kantoren van bedrijven – zoals callcenters - waar de ruimte voor sociale contacten of innovatie beperkt is. Sommige van deze gebouwen zullen waarschijnlijk worden omgebouwd tot woningen, een trend die al voor de pandemie bestond in het VK en verschillende Europese landen maar die nu versneld wordt.

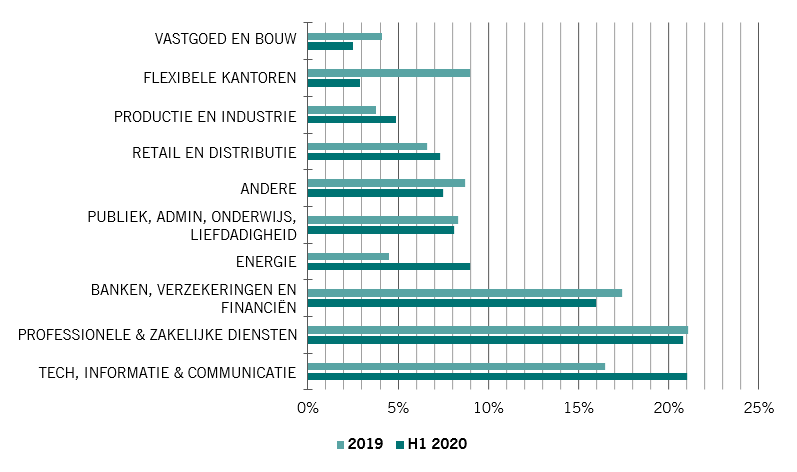

Fig. 1 - Technologiesector neemt de leiding

Kantoorgebruik per sector in Europa, % van totaal

De vraag naar locaties voor centrale kantoren zal waarschijnlijk blijven, vooral in gebieden waaraan technologiebedrijven de voorkeur geven. Hoewel het totale kantoorgebruik in Europa in de eerste helft van 2020 met bijna een derde is gedaald, is het aandeel van de technologiesector op jaarbasis met slechts 18 procent gedaald omdat een aantal grote namen hun kantoorplannen toch hebben doorgedrukt.3 In Londen heeft Google bijvoorbeeld een kantoor gekocht en de huur van een ander kantoor met tien jaar verlengd, heeft Netflix een overeenkomst gesloten die zijn kantoorruimte in de Britse hoofdstad zal verdrievoudigen en is TikTok in gesprek om naar een groter hoofdkantoor te verhuizen. Taxigigant Uber en betaalplatform Adyen hebben ondertussen in Amsterdam een nieuw pand op de kop getikt.

Hoewel de professionele en zakelijke diensten mogelijk niet zo'n snelle expansie realiseren als de technologiesector, omvat de sector veel grote, stabiele bedrijven die grote kantoren in stadscentra moeten behouden. Dergelijke bedrijven moeten vijf, tien of zelfs twintig jaar vooruit plannen en het ziet ernaar uit dat zij voor de toekomst zeker nog grote kantoorruimtes voorzien. Het advocatenkantoor Baker McKenzie bijvoorbeeld heeft in de City van Londen 151.800 m² ruimte gehuurd nog voor die gebouwd is. En accountant KPMG tekende een contract voor nieuwe kantoren in München. In het algemeen vergroot ongeveer 14 procent van de werkgevers hun kantoorruimte (deels om social distancing mogelijk te maken), terwijl 25 procent hun kantoorruimte afbouwt, aldus Barclays en YouGov.

Nog voor deze verschuiving in de vraag was er al een tekort aan moderne, doelmatige kantoorruimte op belangrijke locaties. Naarmate de economische gevolgen van de lockdowns duidelijker worden, en de 'furlough schemes' (uitkeringen voor mensen die tijdelijk werkloos zijn) op hun einde lopen, zal er ongetwijfeld een lagere vraag zijn naar bepaalde locaties, terwijl er voor de verhuur van de sterkere activa een verrassende veerkracht te zien zal zijn. Dat is tot nu toe het geval geweest, en net als op veel gebieden zal de pandemie volgens ons leiden tot een verschil in prestaties tussen de kantooractiva.

Dit verschil in de vraag naar kantoren creëert mogelijkheden voor vastgoedbeleggers met toegevoegde waarde. Door te investeren in commerciële kantoren en een aanzienlijke transformatie mogelijk te maken – milieuvriendelijker maken, innovatie en samenwerking faciliteren, technologie omarmen – is er ruimte om betere rendementen te behalen dan door gebouwen te kopen die al grondig herzien zijn.

Wij geloven dat kantoren een belangrijk onderdeel zullen blijven uitmaken van onze steden en ons leven in een post-pandemische wereld. Wij geloven ook dat ze een plaats verdienen in gediversifieerde vastgoedportefeuilles. Sommige andere vastgoedsectoren, zoals de last-mile in de logistiek (de laatste stadia in de e-commerce keten) of wooncentra, kunnen voor een hogere groei zorgen. Kantoren bieden echter een belangrijk potentieel voor stabiele inkomstenstromen op lange termijn en - in de huidige omgeving - een bijzonder aantrekkelijke kans om waarde toe te voegen door middel van modernisering en ontwikkeling.

lees meer over vastgoedbeleggingen

Post-pandemische steden

Het coronavirus zal de vorm van onze steden veranderen, maar de verstedelijking is niet tegen te houden.

Juli 2020

Een duurzame portefeuille opbouwen

Gebouwen zijn tijdens de bouw en exploitatie goed voor meer dan een derde van het wereldwijde energieverbruik. Duurzame renovatie is niet alleen gunstig voor het milieu, maar ook voor het rendement van vastgoedbeleggingen

November 2019

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.