Particuliere markten bieden een aantrekkelijk alternatief voor beleggingen in de technologiesector.

Geschreven door

Pierre Stadler

Investment Manager Private Equity

Deel dit artikel

Wie wordt de volgende Apple, Amazon of Facebook?

Dat is de million dollar question (of misschien wel miljard) voor potentiële beleggers. Veel beleggers werpen begrijpelijk jaloerse blikken op de babyboomgeneratie, wiens pensioenspaargeld is opgekrikt door de buitenproportionele opbrengsten van de technologiesector van de afgelopen jaren.

Maar er zouden in de toekomst nog veel meer van dergelijke beleggingsmogelijkheden moeten zijn. Software, bijvoorbeeld, blijft wereldwijd de snelst groeiende sector, met een verwacht samengesteld jaarlijks groeipercentage van 15,6 procent tot 2024.1 Hoewel het internetgebruik is gestegen, zal de expansie ervan doorgaan, met 41 procent van de wereldbevolking die nog steeds geen toegang heeft tot het web.2 En dan is er nog 5G. Samen met het Internet of Things belooft de volgende generatie draadloze technologie connectiviteit naar onbekend terrein te brengen.

Naarmate digitale technologieën een groter deel van ons leven uitmaken, zal een nieuwe schare van disruptieve bedrijven opstaan. Sommige van die bedrijven zullen een begrip worden. Andere zullen een lager publiek profiel hebben, maar nog steeds een sterk beleggingsrendement opleveren. Veel van deze bedrijven zullen falen.

Hoewel de mogelijkheden enorm zijn, moeten beleggers in de technologiesector voorzichtig te werk gaan. Om te beginnen vormt de regelgeving een groot risico. Overheden en antitrustautoriteiten zetten zich in voor de bescherming van gegevens en kijken naar nieuwe manieren om de sector te belasten.

Waarderingen vereisen ook een grote mate van controle. De digitale revolutie – die door de gevolgen van de Covid-19-pandemie in een stroomversnelling is geraakt – heeft de technologieaandelen tot een opmerkelijk niveau opgedreven. Ten opzichte van hun eigen geschiedenis zijn de waarderingen voor beursgenoteerde technologieaandelen hoger dan voor vrijwel elke andere sector. De koers-winstverhouding voor de componenten van de MSCI ACWI Tech Index is gestegen tot 25, vergeleken met een 10-jarig gemiddelde van 15,7.

Toch zijn beursgenoteerde technologiebedrijven – duur of niet – niet langer de enige optie voor beleggers. De particuliere sector is een steeds aantrekkelijker alternatief. Niet alleen zijn de waarderingen redelijker, maar particuliere bedrijven maken ook een groter deel uit van het beleggingsuniversum.

Particuliere bedrijven zijn zeker in opmars – schijnbaar ten koste van hun beursgenoteerde tegenhangers. Sinds 2000 is het aantal beursgenoteerde bedrijven in de VS gedaald van 7.000 naar 4.000. En degene die wel naar de beurs gaan, doen dat in een meer volwassen fase – de gemiddelde leeftijd van een bedrijf dat in de VS naar de beurs gaat, is gestegen van gemiddeld 7 jaar in de jaren 1980 tot 11 jaar tussen 2010 en 2018.

Dat geldt met name voor de technologiesector. Hier heeft de beschikbaarheid van particulier kapitaal ervoor gezorgd dat bedrijven hun beursnotering langer kunnen uitstellen. Alleen al in de VS zijn de investeringen met private equity en durfkapitaal in software sinds 2010 meer dan verdrievoudigd tot 96 miljard dollar.3 Langer privé blijven past bij technologiebedrijven omdat kleine, snelgroeiende bedrijven doorgaans over aanzienlijke immateriële activa beschikken. Doorgaans willen zij hun onderzoek in een vroeg stadium niet openbaar maken en geven zij daarom de voorkeur aan een gesloten groep van aandeelhouders. Zij kunnen ook profiteren van de grotere flexibiliteit van particuliere investeerders bij de beoordeling van de waarde van die immateriële activa.

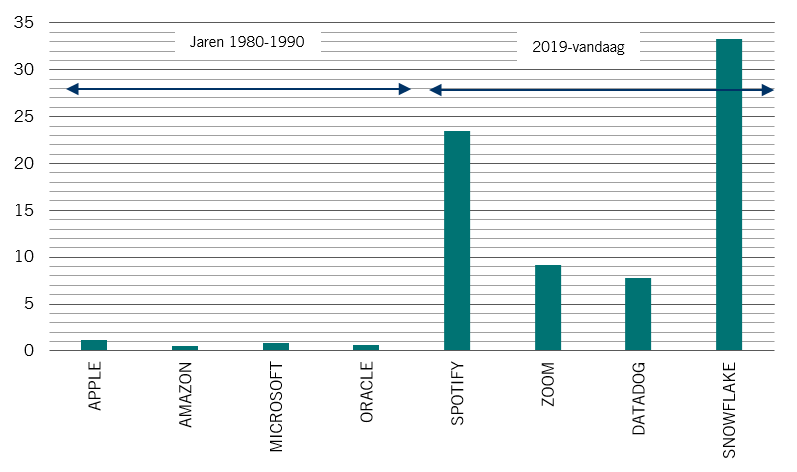

Bijgevolg zijn technologiebedrijven tegen de beursintroductie meestal meer volwassen, en mogelijk de periode van ultrasnelle groei – en hoge beleggingsrendementen – voorbij. Dus, terwijl Amazon, Apple en Microsoft allemaal meer dan tien jaar geleden beursgenoteerd waren met waarderingen van minder dan 1,5 miljard dollar, worden recente IPO-sterren veel hoger gewaardeerd – inclusief muziekstreamingdienst Spotify op 26 miljard dollar, cloudgebaseerd datawarehousebedrijf Snowflake op 33 miljard dollar, videoconferencingaanbieder Zoom op 9,2 miljard dollar en cloudmonitoringplatform Datadog op 7,8 miljard dollar bij de beursintroductie (zie Afb. 1).

Waardering bij IPO van geselecteerde grote technologiebedrijven (miljard USD)

Bron: Capital IQ, Pictet Asset Management

Cruciaal is dat, aangezien bedrijven langer privé blijven, een groeiend deel van hun investeringswaarde wordt gecreëerd vóór de beursnotering. Beleggers op particuliere markten hebben veel meer mogelijkheden om de bedrijven waarin zij investeren te koesteren, waardoor de kans op succes toeneemt. Uit onderzoek van het Amerikaanse Committee on Capital Markets Regulation is gebleken dat private equity-overnames over het algemeen een positief effect hebben op zowel de productiviteit als de groei van de werkgelegenheid in de doelondernemingen.4

Bij leveraged buy-out transacties zorgt de mogelijkheid om een meerderheidsbelang te hebben in bedrijven waarin wordt geïnvesteerd voor minder afleiding van aanbevelingen van minderheidsaandeelhouders of aandelenanalisten. Bij durfkapitaaltransacties zullen oprichters op zoek gaan naar partners met toegevoegde waarde, d.w.z. investeerders die meer zijn dan alleen financiële partners en die echte expertise en vaak ook contacten met zich kunnen brengen. Dat staat in schril contrast met de grote beursgenoteerde namen waar zelfs de grootste beleggers slechts een klein deel van de aandelen in handen hebben en dus weinig inspraak hebben in het bestuur.

Veelbelovende subsectoren

Het is inderdaad via de particuliere sector dat beleggers het best toegang hebben tot wat volgens ons de vijf meest veelbelovende segmenten binnen de technologie-industrie. Die zijn:

Bedrijfssoftware – Bedrijven voelen zich sterk gestimuleerd om meer digitaal te worden en zo hun processen te stroomlijnen, hun kosten te verlagen, hun bedrijfsmodellen toekomstbestendig te maken en, in toenemende mate, werknemers aan te trekken die een grotere flexibiliteit op het gebied van de werkomgeving nastreven. Software speelt een belangrijke rol in deze verschuiving. En, aangezien meer dan 90 procent van de softwarebedrijven privé is, is er veel keuze voor private equity-investeerders.5

Consumenteninternet – Tijdens de Covid-19-pandemie hebben mensen hun werk, studie, shopping, lichaamsbeweging en vrijetijdsbesteding online verplaatst. Wij verwachten dat deze trend zich zal voortzetten, vooral nu de jongere, technisch onderlegde generatie opgroeit en als consument machtiger wordt.

Fintech – Van persoonlijk bankieren en beleggen tot zakelijke rekeningen en internationale transacties, het financieel beheer wordt steeds meer hightech en is niet langer het domein van een kleine groep grote banken. Nieuwe capaciteiten die door software as a service of banking as a service worden gecreëerd, zullen de waardeketens van de gevestigde financiële dienstverleners volledig anders vormgeven.

Cyberveiligheid – Cybercriminaliteit groeit snel, in complexiteit, in aantal incidenten en in de omvang van elke aanval. Dat wordt nog verergerd door de toename van thuiswerken, waarbij meer gebruik wordt gemaakt van privéapparatuur. Cyberveiligheid maakt nu een veel groter deel uit van de IT-budgetten van bedrijven, en de privacy van gegevens is een ander belangrijk groeigebied.

Industrie 4.0 – De industrie omarmt technologie, van software tot hardware. Automatisering wordt bijvoorbeeld geïntegreerd in het hele productieproces en de toeleveringsketen, inclusief logistiek en verpakking, maar ook in het ontwerp van de gebouwen en de tools.

Op al die gebieden zijn wij van mening dat de particuliere markten een rijke selectie aan beleggingsmogelijkheden bieden en het potentieel van zeer aantrekkelijke, risicogewogen rendementen.

PRIVATE EQUITY-BELEGGINGEN IN TECHNOLOGIE - DE AANPAK VAN VAN PICTET

Ervaring in zowel technologie als private equity

Bij Pictet hebben we al een lange staat van dienst op het gebied van thematisch beleggen, onder andere in technische thema's als robotica, smart city, veiligheid en digitalisering. Wij hebben ook meer dan drie decennia ervaring in de particuliere markten, met toegang tot vooraanstaande private equity-beheerders.

Sterke focus

Wij richten ons op high-conviction beleggingen in vijf belangrijke segmenten om een gediversifieerde portefeuille van particuliere technologiebedrijven te creëren.

Risicobeheersing

Wij investeren in verschillende stadia van de ontwikkeling van bedrijven (van risicokapitaal in de beginfase tot buy-outs) om de blootstelling aan de economische cyclus te beperken. Door directe en fondsbeleggingen te combineren, kunnen we het risico om in één naam te beleggen, beperken.

Pierre Stadler trad in 2007 in dienst bij Pictet en is lid van het private equity-beleggingscomité van Pictet Asset Management. Hij heeft de leiding over het Private Equity Thematic Investment Team en beheert mee de secundaire beleggingsactiviteiten van Pictet Asset Management. Voorheen was Pierre bij Pictet Asset Management verantwoordelijk voor de selectie en de opvolging van de Noord-Amerikaanse GP’s. In 2014 was Pierre vier maanden lang gedetacheerd binnen het team van Carlyle Global Financial Services Partners in New York. Pierre heeft een Master of Arts in Accounting & Finance van de Universiteit van St. Gallen (HSG) en een Bachelor of Arts in Management van de Universiteit van Fribourg (magna cum laude).

Deel dit artikel

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.