De uitdaging van waterefficiëntie

In een tijdperk van schaarse hulpbronnen en een toegenomen milieubewustzijn moeten bedrijven meer doen dan alleen hun ecologische voetafdruk verkleinen. Het is essentieel dat ze ook hun waterverbruik verminderen.

Geschreven door

Marc-Olivier Buffle

Head of Thematic Client Portfolio Managers and Research

Cédric Lecamp

Senior Investment Manager

De wereld wordt zich bewust van de noodzaak om het milieu te beschermen voor toekomstige generaties. Het terugdringen van de koolstofuitstoot is een stap in de goede richting – een stap waarvoor bedrijven steeds vaker ter verantwoording worden geroepen, door regelgevers, consumenten en aandeelhouders. Maar het is niet de enige stap die we moeten zetten. Waterefficiëntie is ook een belangrijk aandachtspunt in de strijd voor duurzaamheid.

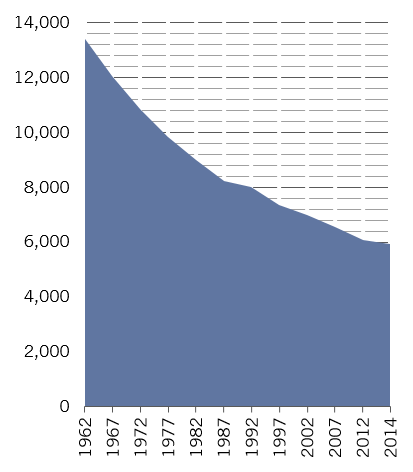

Afb. 1 Het water raakt op

Wereldwijde hernieuwbare zoetwaterbronnen per hoofd van de bevolking (kubieke meter)

Het meten en vergelijken van het waterverbruik in de verschillende industrieën is de eerste prioriteit. Een van de uitgangspunten is het Planetary Boundaries-raamwerk, waarin numerieke grenzen worden vastgesteld voor de negen schadelijkste milieuverschijnselen waarmee de planeet te maken heeft, van klimaatverandering en zoetwatergebruik tot biodiversiteitsverlies en landgebruik.

Het raamwerk, ontwikkeld door het Stockholm Resilience Center, geeft aan dat we jaarlijks tot 4.000 miljard kubieke meter zoetwater duurzaam kunnen verbruiken – grotendeels in overeenstemming met de huidige gebruiksniveaus, volgens sommige schattingen. Maar tegen 2030 zal de wereldvraag naar water naar verwachting 6.900 miljard kubieke meter bedragen, wat de toegankelijke en betrouwbare voorraad ver overstijgt.1

Ongeveer een vijfde van al het gebruikte water wordt verbruikt door de industrie. Bedrijven spelen dus een belangrijke rol bij het heroverwegen van de manier waarop we deze kostbare hulpbron gebruiken en recyclen. Om de wereld binnen de duurzame grenzen te houden, mogen bedrijven volgens onderzoek niet meer dan 52.915 kubieke meter water gebruiken voor elke miljoen dollar aan inkomsten die ze genereren.2

Bedrijven die hun gebruik op deze manier beperken, worden beloond met kostenbesparingen en een verminderd risico op waterschokken. Ze hebben ook meer kans om in de gunst te komen bij de steeds milieubewuster wordende consumenten en regelgevers.

Eerlijke vergelijking

Net als bij de strijd om de uitstoot van koolstof te verminderen, hebben investeerders een belangrijke rol te vervullen, zowel door bedrijven waarin zij investeren aan te moedigen om aandacht te hebben voor waterefficiëntie, als door actief te zoeken naar bedrijven die op dat gebied bijzonder goed presteren wat betreft innovatie en vooruitgang.

Ceres, een onderzoeksgroep en pleitbezorger op het gebied van duurzaamheid, heeft een toolkit gelanceerd om beleggers te helpen de waterrisico's te begrijpen en daar rekening mee te houden in hun portefeuilleallocatie, door sectoren te identificeren aan de hand van een hoge, gemiddelde of lage blootstelling aan watergerelateerde bedreigingen. De in Boston gevestigde groep stelt ook voor dat beleggers een gezamenlijke inspanning leveren om het waterrisico van bedrijven te beïnvloeden via betrokkenheid van de aandeelhouders.

De Verenigde Naties hebben inmiddels het CEO Water Mandate ingevoerd en zetten zich via de Sustainable Development Goals (SDG’s) in voor wereldwijde toegang tot veilig water en sanitaire voorzieningen. Grote namen als Coca Cola, Nestlé, Unilever en Siemens zijn bij deze initiatieven betrokken. Beleggers hebben de mogelijkheid om de bedrijven waarin ze investeren aan te moedigen dat voorbeeld te volgen.

De VN richt zich op een indicator die ze watergebruiksefficiëntie (WUE) noemt – een maatstaf die de bruto toegevoegde waarde van de economische activiteit per gebruikte eenheid water voor elk land, elke sector of elk bedrijf berekent.

Voordat WUE-scores kunnen worden gebruikt om beleggingsbeslissingen te onderbouwen, is het echter essentieel dat ze zowel vergelijkbaar zijn als een echte weerspiegeling zijn van de blootstelling van elk bedrijf. Voorlopig is dat waarschijnlijk niet het geval. De WUE-scores variëren sterk, zelfs voor bedrijven in dezelfde subsector, laat staan in de industrie.

Neem de brouwerijsector, een grote watergebruiker. De sector produceert over het algemeen zo'n 1,9 miljard hectoliter bier per jaar,3 en verbruikt daarbij – van teelt tot consumptie – minstens 60 keer zoveel water.4 Maar er zijn enorme variaties in het waterverbruik van de ene brouwer tot de andere. Eén internationale brouwer heeft bijvoorbeeld een WUE-score van 1.850 US dollar aan bruto toegevoegde waarde van de economische activiteit per gebruikte eenheid water gerapporteerd, terwijl zijn concurrent slechts 270 US dollar rapporteert.

Het probleem is dat, hoewel de beter scorende brouwer duidelijk verder is gevorderd op het gebied van waterefficiëntie, het op dit moment moeilijk is om een eerlijke vergelijking te maken, omdat de berekeningen sterk kunnen variëren.

Afb. 2 Het volledige verhaal

Wereldwijd gemiddeld waterverbruik bij de productie van een T-shirt en de bijbehorende fases

Om de gegevens zinvol te maken, moeten bedrijven rekening houden met hun waterverbruik in de hele productieketen – iets wat vele momenteel niet doen. Een typische kledingretailer zal bijvoorbeeld relatief weinig water gebruiken. Dat gaat voorbij aan het feit dat het katoen, waarvan de kleding wordt gemaakt, zeer waterintensief is om te produceren. Als we kijken naar de activiteit los van de toeleveringsketen en het productgebruik, dan minimaliseren we de rol die het bedrijf kan spelen in de wereldwijde waterefficiëntie (in dit geval door het probleem aan te kaarten bij de leveranciers). Het minimaliseert ook de mate waarin het bedrijf negatief kan worden beïnvloed in het geval van een waterschok.

Wat de kwestie nog ingewikkelder maakt, is dat water een lokaal probleem is – grote voorraden in het ene land kunnen niet effectief worden overgedragen om een droogte in een ander land op te vangen. De locatie van een bedrijf kan dus een grote invloed hebben op de kans dat het aan waterrisico's wordt blootgesteld en op de mate waarin het waterefficiëntie als een prioriteit beschouwt.

Beleggers kunnen helpen om normen vast te leggen en verantwoording te bevorderen. Het is in ons belang om dat te doen – bedrijven die geen rekening houden met waterefficiëntie, lopen meer risico's, niet alleen door watertekorten, maar ook door veranderingen in de regelgeving en door het toenemende milieubewustzijn van de consument. Net zoals de CO2-voetafdruk tegenwoordig in belangrijke mate meespeelt bij de opbouw van een portefeuille, kan dat in de toekomst ook met het waterverbruik.

Circulaire benadering

Water besparen betekent niet alleen minder verbruiken, maar ook meer hergebruiken. Sommige van 's werelds toonaangevende industrieën hanteren al het principe van de circulaire economie en behandelen afvalwater als een hulpbron in plaats van als iets dat moet worden verwijderd. Naarmate onze samenleving – van politici tot consumenten – zich meer bewust wordt van de uitdagingen op milieugebied, zullen bedrijven die hun waterverbruik op een circulaire manier benaderen, profiteren van een betere perceptie en een lager reputatierisico.

Sommige industrieën gebruiken duidelijk meer water dan andere en hebben dus meer ruimte om veranderingen door te drukken en er voordeel uit te halen. Bedrijven die betrokken zijn bij de voedselproductie zijn voor de hand liggende kandidaten. Daarnaast is de impuls voor verandering in sommige regio's groter dan in andere door de lokale wateromstandigheden. Het probleem is echter breed – iedereen gebruikt water en, in een wereld waarin we steeds meer onderling afhankelijk worden en met elkaar verbonden zijn, lopen vrijwel alle grote bedrijven op een bepaald moment in hun activiteiten het risico om geconfronteerd te worden met waterschaarste. Beleggers met een diepgaand inzicht in watergebruik en -efficiëntie kunnen dan ook verborgen risico's en kansen identificeren.

Een goed milieumanagement is een nuttige metafoor voor een gezonde bedrijfsvoering. Dat geldt voor de uitstoot van koolstof, maar ook voor de waterefficiëntie.

lees meer over thematisch beleggen

Waarom water uit de kraan blijft stromen

Technologie is de sleutel om het wereldwijd toenemend aantal watertekortproblemen op te lossen Thematische beleggers kunnen hun kansen grijpen.

Maart 2019

Thematische aandelen: de opname in een gediversifieerde portefeuille

Beleggers kunnen beleggen in thematische aandelen, ongeacht de methode zij gebruiken voor de samenstelling van de portefeuille.

December 2019

Boven onze stand leven: Earth Overshoot Day

De wereldbevolking heeft in nog geen zeven maanden de jaarlijkse hoeveelheid natuurlijke hulpbronnen die de aarde kan leveren verbruikt. Ons model kwantificeert de milieu-impact van overconsumptie.

Juli 2019

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.