Activa-locatie: bazooka-beleid

De wereldeconomie komt tot stilstand.

Bijna één persoon op drie in de wereld bevindt zich in een lockdown om de verspreiding van het coronavirus te stoppen, waardoor fabrieken en winkels wereldwijd sluiten.

De ernst van het probleem waarmee beleidsmakers worden geconfronteerd, blijkt uit meest recente cijfers van het aantal Amerikanen dat een werkloosheidsuitkering heeft aangevraagd, een recordhoogte

van 3,28 miljoen in de week van 21 maart. Deze tendens vertegenwoordigt een stijging van meer dan 3 miljoen ten opzichte van de vorige week.

In dit klimaat zullen de bedrijfswinsten net als de dividenden ongetwijfeld kelderen. Financiële markten ervaren daarom een duizelingwekkende volatiliteit.

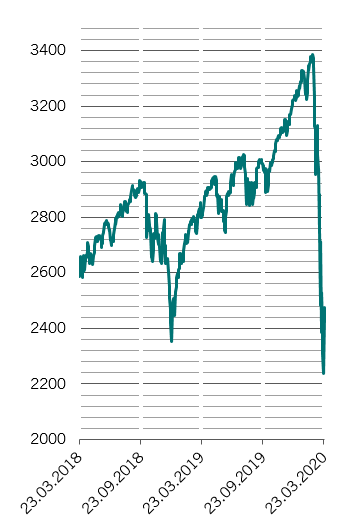

Zo daalde de S&P 500-index binnen enkele weken met 35 procent, een daling die vergelijkbaar is met die van Black Monday in 1987 en de crash van 1929.

Drastische tijden vereisen ingrijpende maatregelen, en dat is precies wat centrale banken en overheden wereldwijd doen.

We verwachten dat centrale banken dit jaar stimulerende monetaire maatregelen zullen nemen die gelijk zijn aan maar liefst een tiende van het mondiale bbp, terwijl fiscale versoepeling resulteert in circa 4% van de economische productie.

Dankzij deze reel moedige, gecoördineerde maatregelen denken wij dat de wereldeconomie een langdurige downturn kan voorkomen.

Maar beleggers mogen hun aandacht niet verslappen. De financiële markten zullen de komende weken opnieuw volatiel worden wanneer een duidelijk beeld geschetst kan worden van de economische schade als gevolg van de pandemie. Om deze redenen blijven we neutraal tegenover aandelen en obligaties.

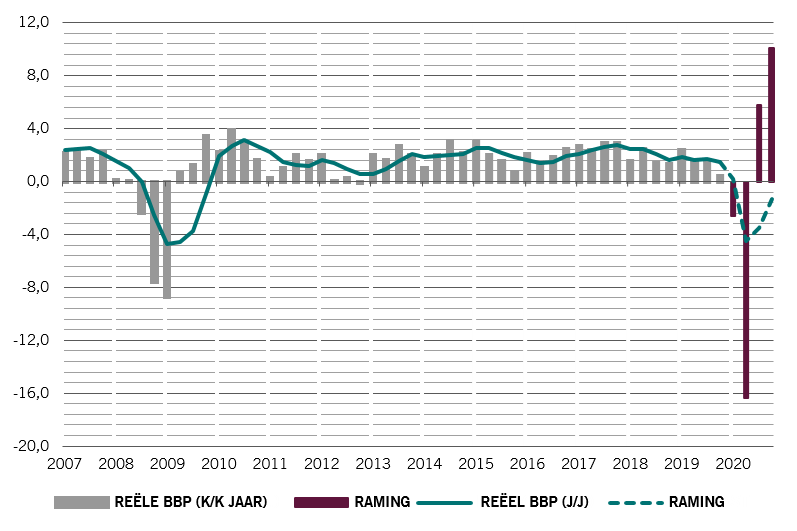

Uit onze conjunctuurcyclus -analyse blijkt dat de wereldeconomie dit jaar met 0,4 procent krimpt.

De economieën in de geïndustrialiseerde landen, vooral in de eurozone aan kop, terwijl die in de opkomende landen aangevoerd door China dat zich herstelt, beter zouden moeten presteren.

In het recente epicentrum van de uitbraak, gaat China geleidelijk weer aan het werk. Op basis van de landelijke consumptie van kolen, schatten we dat de Chinese economie voor meer dan 80% is genormaliseerd.

Het economisch herstel zou daarom net zo krachtig kunnen zijn als de eerder geconstateerde vertraging.

De op één na grootste economie ter wereld zal dit jaar met 2 procent groeien, hoewel dit nog steeds niet is wat nodig was om de doelstelling van Peking te bereiken om het bbp en het inkomen in het decennium tot 2020 te verdubbelen.

Onze liquiditeit modellen schatten dat de wereldwijde centrale banken stimulerende monetaire maatregelen gaan nemen voor een bedrag van 5,7 biljoen dollar, d.w.z. 10 procent van het bbp, een derde meer dan in 2008-2009.

Waarschijnlijk komt ca. 3,4 biljoen dollar uit de VS, waar de Amerikaanse Federal Reserve in één week 600 miljard dollar aan obligaties opkoopt: zes keer het totale bedrag dat ze in de laatste ronde van de quantitative easing heeft gekocht.

We denken dat de Fed over nog veel meer reserves beschikt. Wij zijn van mening dat de omvang van de opkoop van obligaties gemakkelijk zou kunnen worden verdubbeld ten opzichte van het huidige niveau.

Het opkoopprogramma van bedrijfsobligaties door de Fed, uitgevoerd via het Exchange Stabilization Fund (ESF), een door Treasury gefinancierd speciaal hefboominstrument, zou tot wel 4 biljoen dollar aan krediet kunnen opkopen.

De Europese Centrale Bank zal 1 biljoen EUR aan liquiditeiten in het financiële systeem pompen.

We denken dat de regionale beleidsmakers bereid zijn om verder te gaan, waarschijnlijk om de zelfopgelegde limieten voor obligatie-opkopen op te geven en Outright Monetary Transactions (OMT) in te voeren, een noodregeling waarmee de ECB onbeperkt schulden van een ander land kan opkopen.

Op mondiaal niveau zal de geldpers van de centrale banken feitelijk inschrijven op de overheidsuitgaven van dit jaar voor circa 2,2 biljoen dollar.

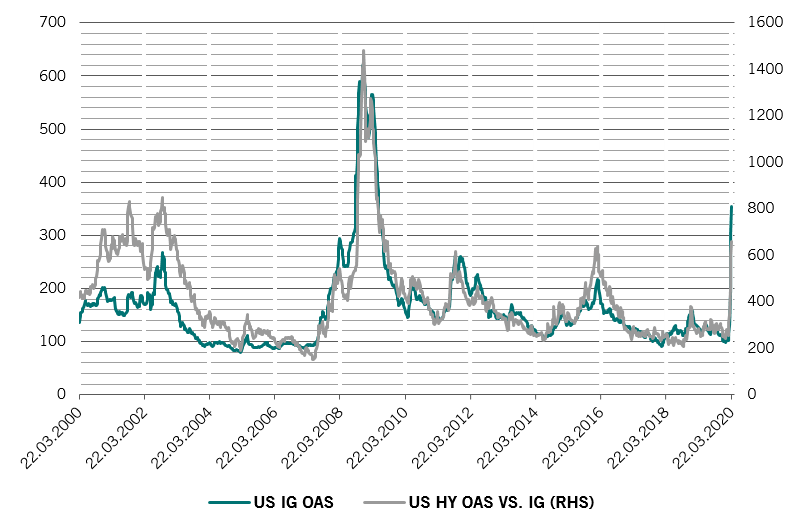

Na de sterke daling van aandelen in slechts vijf weken, blijkt uit onze waarderingen dat veel negatief nieuws al verdisconteerd is in de aandelenkoersen.

Aandelenmarkten geven aan dat beleggers dit jaar een dividenddaling van twee cijfers verwachten in de VS, de eurozone en Japan, terwijl uit onze eigen analyse blijkt dat de winst die door S&P 500-bedrijven wordt gegenereerd dit jaar met meer dan 10 procent zal dalen.1

Maar ons model op lange termijn gaat er vanuit dat wereldwijde aandelen de komende vijf jaar elk jaar feitelijk meer dan 10 procent hoger zullen presteren dan obligaties.2

De huidige waardering van aandelen zou daarom aantrekkelijk moeten zijn voor beleggers op lange termijn.

Uit onze technische resultaten blijkt dat de aandelenmarkten "oververkocht" zijn. Graadmeters van sentiment en investeringen duiden op een extreem pessimisme.

Hiermee rekening houdend, blijft er kans op hogere marktschommelingen, grotendeels als gevolg van het afwikkelen van instrumenten gekoppeld aan volatiliteitsindexen.