Asset-allocatie: verdedigingen ondersteunen

Beleggers proberen grip te krijgen op de waarschijnlijke impact van het coronavirus die zich snel uitbreidt in China.

De uiteindelijke impact van het virus is nog steeds onduidelijk voor epidemiologen: ze hebben nog geen goed begrip van hoe besmettelijk en dodelijk het virus werkelijk is en in welke mate het kan worden verspreid voordat het slachtoffer symptomen vertoont. Het zou zomaar meer dan een variatie op de seizoensgebonden griepvirus kunnen zijn. Of iets totaal kwaadaardiger - de Wereldgezondheidsorganisatie heeft het gecategoriseerd als een wereldwijde urgentie.

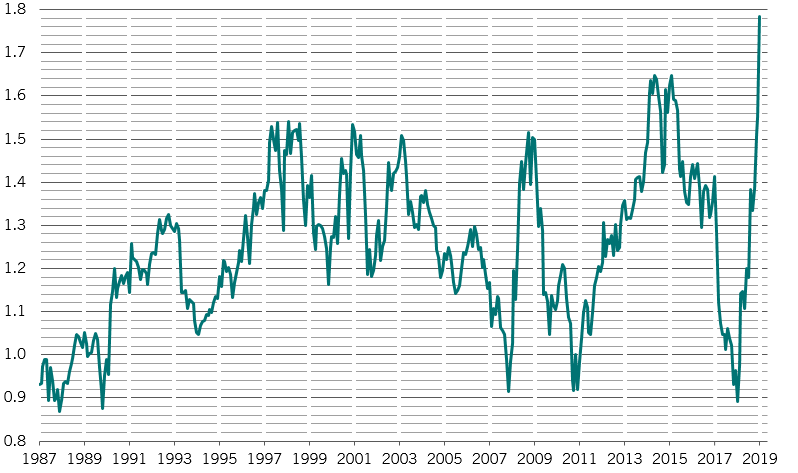

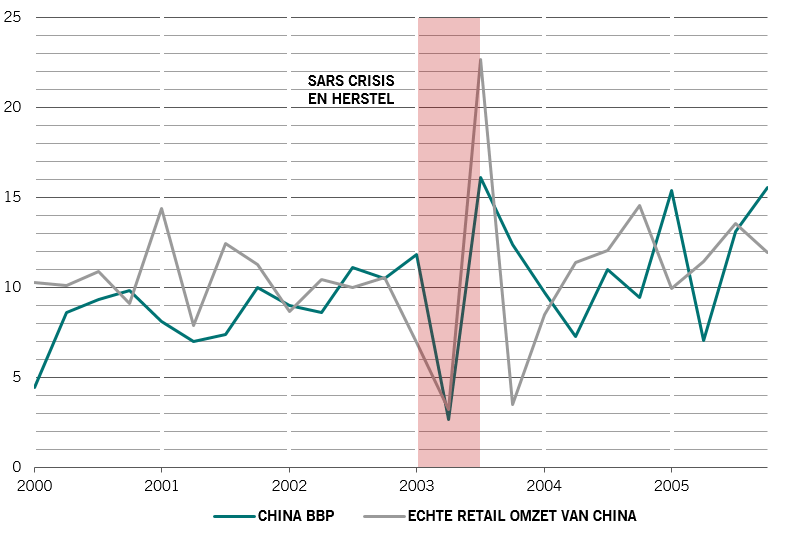

Voorlopig trekken beleggers parallellen met de vorige grote coronavirusepidemie, SARS in 2003, die zich vanuit China heeft verspreid (zie afbeelding 2). Vervolgens reageerde de markt aanvankelijk heftig, als gevolg van de hoge sterftecijfers van SARS en de onmiddellijke negatieve effecten ervan op de Chinese economie. Maar omdat de epidemie snel onder controle was, was het herstel net zo scherp en de economische impact per saldo op jaarbasis gering. Een soortgelijk resultaat zou positief kunnen uitpakken voor de opkomende markten. Toch zijn er verschillen tussen de actuele situatie en de gebeurtenissen in 2003. Het coronavirus lijkt minder dodelijk, maar is ook moeilijker onder controle te krijgen. Van cruciaal belang is dat het aandeel van China in de wereldeconomie vier keer groter is dan in 2003.

Afgezien van de risico's van het coronavirus, met name voor Aziatische economieën, registreert ons bedrijfscyclus model een breed gebalanceerd beeld voor een groot aantal landen in de wereld, hoewel de situatie in de VS er optimistischer uitziet. De stemming van het bedrijfsleven heeft zich grotendeels hersteld ten opzichte van het dieptepunt van het vorige jaar.

Ons waardering model signaleert rode vlaggen in de Amerikaanse aandelenmarkt. De Britse en Japanse aandelenmarkten daarentegen worden in verhouding tot hun fundamentals nog steeds tegen aantrekkelijke prijzen verhandeld.

Na een massieve rally lijkt goud duur te zijn, hoewel het in een context van onbeduidend rendement en overdadige risico's een aantrekkelijk geprijsde dekking blijft.

Onze liquiditeit cijfers in de vorm van USD 1,2 biljoen aan monetaire injecties door de centrale bank - gelijkwaardig aan circa 2 procent van de wereldwijde bbp - raming voor dit jaar, zijn over het algemeen stabiel. De markt prijsstelling gaat echter uit van meer stimuli, wat een recept zou kunnen zijn voor teleurstelling, hoewel de reactie van China op het coronavirus dit wellicht nog kan compenseren.

Onze technische indexen blijven groen knipperen, vooral nu positieve seizoensgebonden factoren een rol spelen. Voor een handjevol assets gaan er alerts aan: high yield obligaties, technologieaandelen en de Mexicaanse peso lijken volgens onze modellen in te grote hoeveelheden te zijn gekocht.