Asset-allocatie: risico’s afwegen

Er zijn bij beleggingen weinig zekerheden. Neem nu Covid-19. Net op het moment dat in veel delen van de wereld de coronaviruspandemie onder controle leek, hebben de VS, Zuid-Korea en Peking opnieuw een lockdown ingesteld om een golf van nieuwe gevallen in te dammen. Een duidelijke herinnering dat virusinfecties – zoals de Wereldgezondheidsorganisatie aangeeft – tot vijf jaar lang kunnen komen en gaan.

Toch zijn er een aantal zaken waar beleggers in 2020 zeker van kunnen zijn. De bedrijfswinsten zullen snel dalen en de centrale banken zullen de economie ondersteunen. Het is zaak om te bepalen wat een grotere invloed zal hebben op de financiële markten.

De winstvooruitzichten van bedrijven zijn duidelijk een zorg. Analisten zijn het erover eens dat de winst dit jaar met ongeveer 20 procent zal dalen na de diepste recessie in meer dan een eeuw. Onze modellen schetsen een nog pessimistischer beeld. Wereldwijd zouden de inkomsten op jaarbasis zo'n 30 tot 40 procent kunnen dalen.

Maar dat betekent niet dat de markten voor aandelen en bedrijfsobligaties sterk zullen dalen. De centrale banken zijn vastbesloten om de schade te beperken. Volgens onze berekeningen zal de Amerikaanse Federal Reserve dit jaar nog eens 1,3 biljoen dollar aan extra monetaire stimulansen geven, terwijl de Europese Centrale Bank 1,1 biljoen euro extra zal vrijmaken.

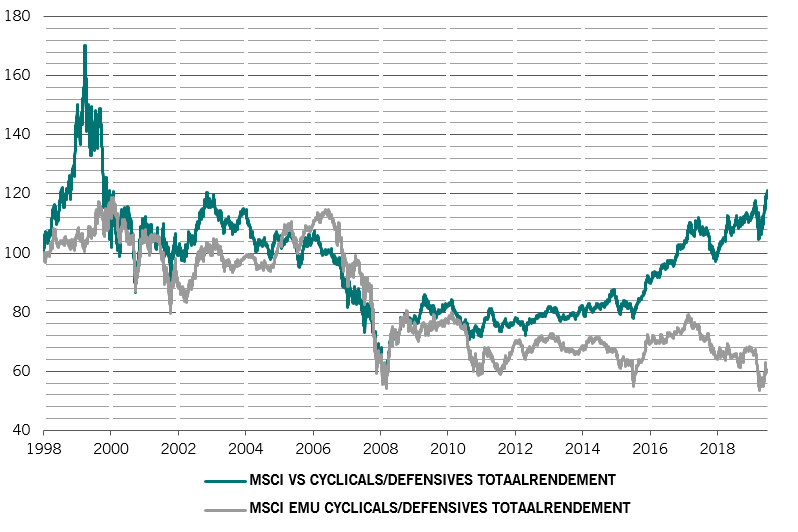

Algemeen geeft dit aan dat de daling van de winst per aandeel zal worden gecompenseerd door een door de centrale bank geïnspireerde expansie van de koers/winst-multiples. Cruciaal is echter dat aandelen die baseren op goedkopere multiples, zoals Europese aandelen, verder stimulansen zouden krijgen. Daarom hebben we onze blootstelling aan Europese aandelen verhoogd tot overwogen. We blijven neutraal tegenover de meeste andere aandelenmarkten.

Onze liquiditeitsindicatoren knipperen groen voor risicovollere beleggingscategorieën. Zowel de Fed als de ECB zullen een enorme hoeveelheid nieuwe stimuleringsmaatregelen doorvoeren. De kredietverlening door banken is ook zeer sterk wereldwijd, aangezien de kapitaalposities van de banken solide zijn en de overheidsgaranties voor leningen bijdragen aan de directe kredietverlening aan bedrijven die door de crisis zijn getroffen. De gerichte langerlopende herfinancieringstransacties (TLTRO's) van de ECB zijn bijzonder effectief gebleken in het kanaliseren van broodnodige kredieten naar de economie. China gaat echter tegen de trend in. Nu de economie zich herstelt, zullen de autoriteiten in Peking proberen de stimuleringsmaatregelen in te perken. De interbancaire rentetarieven – Shibor – zijn de afgelopen maand met zo'n 60 basispunten gestegen tot meer dan 2 procent.

Onze waarderingen tonen dat aandelen, in totaal, redelijk gewaardeerd zijn. Vergeleken met obligaties blijven ze echter goedkoop – op voorwaarde dat de pandemie niet op de winstgroei op de lange termijn weegt. De Europese markten zien er aantrekkelijk uit ten opzichte van andere markten. De korting waarmee Europese aandelen tegenover hun Amerikaanse tegenhangers handelen is de afgelopen weken weliswaar kleiner geworden, maar er is ruimte om die nog verder aan te scherpen. Amerikaanse obligaties, die goedkoop de crisis in gingen, naderen dure niveaus.

Onze technische metingen tonen dat beleggers minder een bearish positie innemen tegenover aandelen – de indicator is van oververkocht naar neutraal gegaan. Dat vergroot de ruimte voor een correctie op korte termijn. High-yield obligaties zien er ook kwetsbaar uit voor een sell-off, omdat de stromen naar de beleggingscategorie ongewoon sterk zijn geweest.