Asset-allocatie: zelfgenoegzaamheid dreigt

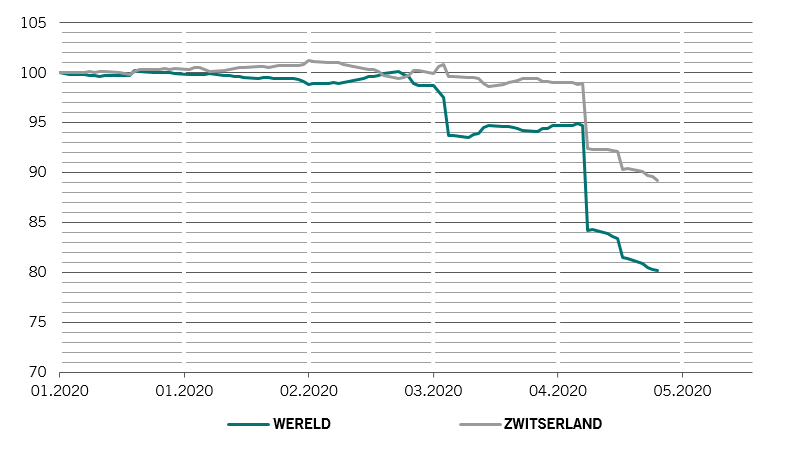

Nu het aantal nieuwe gevallen van het coronavirus schijnbaar een hoogtepunt bereikt, en sommige landen in Azië en de eurozone hun lockdown versoepelen, stabiliseert de economische situatie zich licht. Stimuleringsmaatregelen - die in ruime mate en snel worden uitgevaardigd - hebben een belangrijke rol gespeeld bij het recente herstel van de aandelen.

Toch zal er ongetwijfeld meer turbulentie komen - en is er vooral de mogelijkheid van verdere golven van het virus. Wij blijven daarom neutraal tegenover aandelen, obligaties en cash en hebben de allocaties verschoven tussen regionale aandelenmarkten en vastrentende waarden om de risico's en kansen die we de komende maanden zien ontstaan, te weerspiegelen.

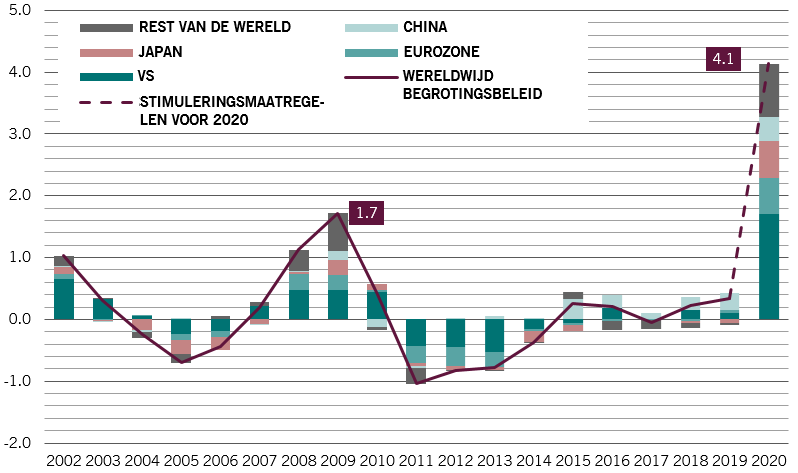

Onze conjunctuurindicatoren geven aan dat de wereldeconomie dit jaar met 3,3 procent zal krimpen, voordat ze in 2021 weer begint te groeien met bijna 6 procent. Om de krimp te beperken, hebben overheden en centrale banken in de hele wereld een ongekend aantal stimuleringsmaatregelen uitgevaardigd. Wij schatten de wereldwijde fiscale stimulansen op ongeveer 3,9 procent van het bbp – iets meer dan twee keer zoveel als in 2009.

Er zijn enkele vroege aanwijzingen dat de stimuleringsmaatregelen beginnen te werken; we hebben nu een ietwat constructievere (of in ieder geval minder pessimistische) kijk op de economische kortetermijnvooruitzichten voor de VS, Australië, Zwitserland, China en de rest van opkomend Azië.

In andere delen van de wereld zijn de stimuleringsmaatregelen tot nu toe echter onvoldoende geweest. Sommige regio’s, zoals delen van Latijns-Amerika, worden gehinderd door hun externe handelsbalans en reeds bestaande problemen. Andere regio’s, zoals de eurozone, hebben de ruimte om veel meer te doen als het gaat om stimulansen.

Bemoedigend is dat we nu meer zien van China, dat tot nu toe een duidelijke achterstand had op het gebied van stimuleringsmaatregelen. De Chinese kredietimpuls,1 een brede maatstaf voor de kredietwaardigheid en liquiditeit van de reële economie, steeg in maart tot een recordhoogte voor dit decennium van meer dan 9 procent.

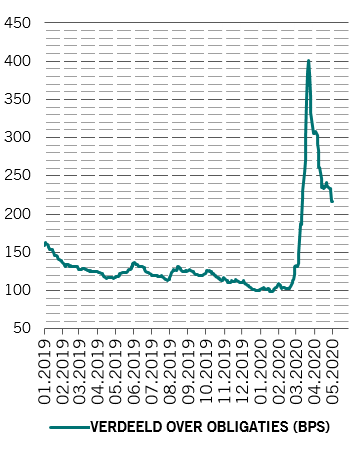

Over de hele lijn zijn de waarderingen voor de mainstream beleggingscategorieën minder aantrekkelijk dan eind maart. Vooral staatsobligaties van ontwikkelde markten zien er erg duur uit. Ons waarderingsmodel toont dat aandelen de komende 12 maanden met 10 tot 15 procent beter zouden moeten presteren dan obligaties.

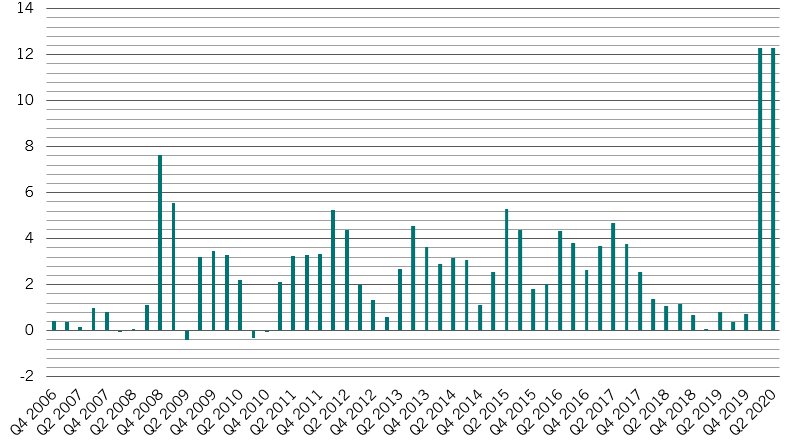

Deze visie wordt ondersteund door onze indicatoren van het sentiment, die een lichte voorkeur hebben voor risicovollere beleggingscategorieën. De positionering van beleggers in aandelen is verre van overbelast en de recordinstroom in geldmarktfondsen doet denken dat er veel geld kan worden ingezet. Wereldwijd zijn de nettoactiva in geldmarktfondsen de afgelopen maand met 1 biljoen US dollar snel gestegen.