Vóór de Covid-19-crisis hadden sommige opkomende markten af te rekenen met groei- en fiscale problemen. Welke landen lopen vandaag door hun schuldniveau het grootste risico?

Geschreven door

Sabrina Khanniche

Senior Economist

Mary-Therese Barton

Chief Investment Officer Fixed Income

Deel dit artikel

Door Sabrina Khanniche, Senior Economist

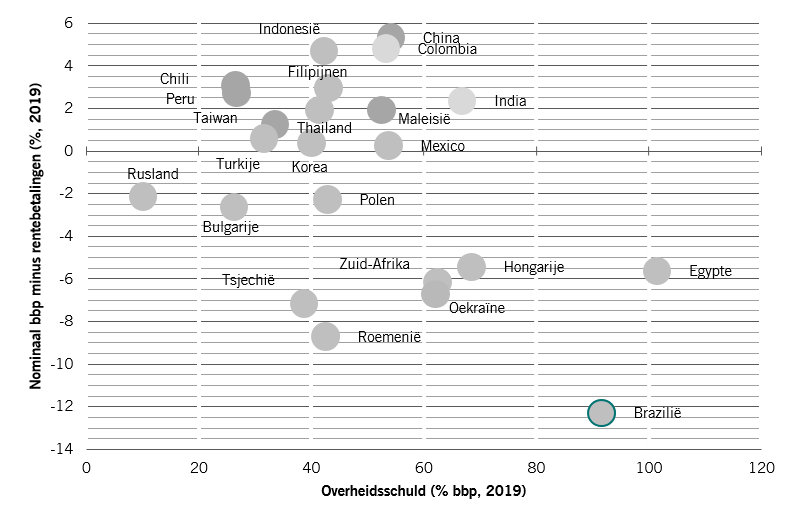

Vóór de pandemie waren de kwetsbaarheden van sommige opkomende economieën toegenomen door een vertragende economische groei. Zoals in Afb. 1 te zien is, hadden landen in de rechterbenedenhoek (Brazilië, Egypte, Oekraïne, Zuid-Afrika) slechts beperkte begrotingsruimte vóór de gezondheidscrisis omdat ze al een hoge overheidsschuld/bbp-ratio hadden.

Begrotingsruimte pre-Covid

Afb. 1: Nominaal bbp minus rentebetalingen (%, 2019) versus overheidsschuld (% bbp 2019)

Sinds het uitbreken van de huidige crisis zien we de schuldratio's toenemen naarmate de recessie toeslaat. Op dit moment is er tolerantie in de markten voor hogere begrotingstekorten en overheidsschuld (die we nauwlettend volgen), maar er zullen maatregelen nodig zijn om de budgettaire houdbaarheid opnieuw te versterken zodra het herstel inzet.

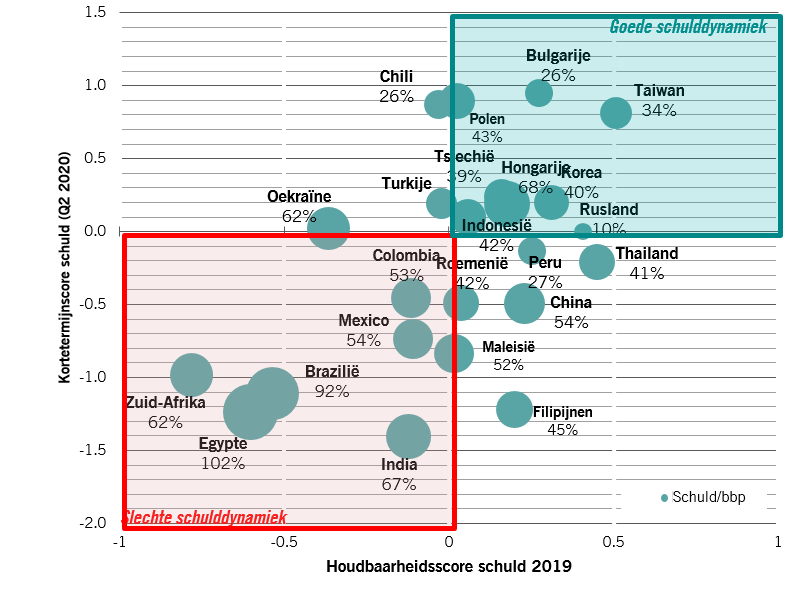

Opvolging van de houdbaarheid van schulden

Onze eigen ‘houdbaarheidsscore schuld’ identificeert een mogelijke negatieve ontwikkeling van de overheidsschuld voordat die onhoudbaar wordt, met behulp van een reeds geteste inputwaarden. Ons 'Shorter-Term Debt Score'-model detecteert verschuivingen op kortere termijn op basis van kwartaalgegevens. In Afb. 2 hieronder combineren we de recentste resultaten van beide modellen.

Houdbaarheidsscore van schuld

Afb. 2: In kaart brengen van onze 'Shorter-Term Debt Score' versus onze 'Debt Sustainability Score'

Deze grafiek toont ons twee zaken. Ten eerste worden landen met een goede schulddynamiek getoond in het groene kwadrant: Taiwan in het bijzonder en Oost-Europa, met name Bulgarije. Omgekeerd toont het rode kwadrant ons minder gunstige markten: vooral Brazilië (waarover meer van ons EM Debt-team hieronder), Zuid-Afrika en Egypte.

Ten tweede signaleert het markten met kortetermijnverschuivingen die kunnen wijzen op verbetering of verslechtering van hun houdbaarheidsscore van de schuld op langere termijn. Chile en Turkije verbeteren bijvoorbeeld de marge.

Intussen zien we in verschillende markten verslechteringen op korte termijn met mogelijke gevolgen op lange termijn: vooral in de Filipijnen, maar ook in Maleisië, China en Roemenië.

DE VISIE VAN ONS EM DEBT-TEAM

Door Mary-Therese Barton, Head of Emerging Market Debt

Brazilië is één van de zwaarst getroffen landen in de Covid-19-crisis, met een groot aantal gevallen van coronavirus, aanzienlijke beperkingen en economische verstoringen.

De reactie van het fiscaal en monetair beleid kwam tijdig en was zeer krachtig, met grote sociale transfers, een aanzienlijke uitbreiding van de fiscale balans, versoepeling van het monetair beleid en liquiditeitsvoorziening.

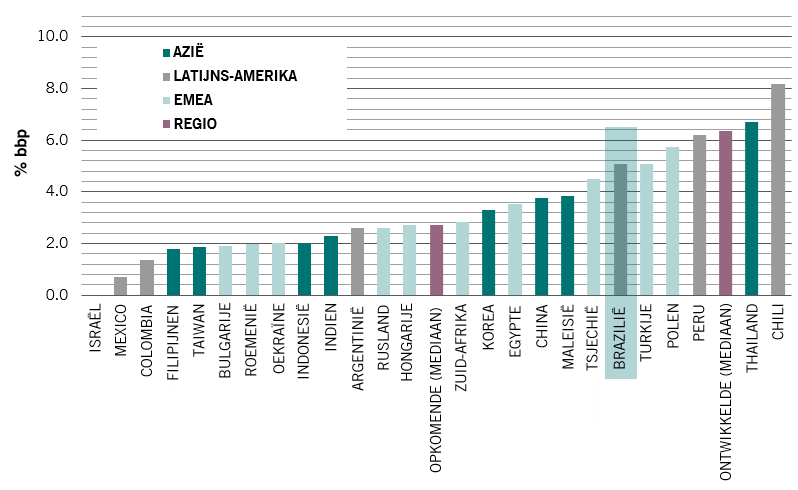

De hieronder gepresenteerde grote fiscale stimulans in Brazilië, in een periode met een toenemende schuld/bbp-ratio, heeft de markt ongerust gemaakt. De zeer lage rente drukte op de munt hetgeen nog werd verstrekt door een moeilijk klimaat voor EM FX wereldwijd.

De fiscale stimulansen in Brazilië waren aanzienlijk in vergelijking met het gemiddelde in de opkomende markten.

Afb. 3. Begrotingsimpuls opkomende markten per land (% van bbp 2020)

Bron: Pictet Asset Management, CEIC, Refinitiv

De laatste tijd wordt echter duidelijk dat de Braziliaanse real (BRL) een steeds meer binnenlands/idiosyncratisch verhaal is geworden, dat sterk gericht is op de vooruitzichten voor het begrotingsbeleid. Hoewel we verwachten dat de externe omgeving zal verbeteren, door een geleidelijk, maar enigszins ongelijk wereldwijd herstel en het vooruitzicht op een vaccin in 2021, denken we dat de BRL verder zal worden gedomineerd door binnenlands fiscaal nieuws en beleidscoördinatie.

De weg vooruit ...

Wij zijn met name van mening dat Brazilië een duidelijk beleid moet uitstippelen voor het handhaven van het begrotingsplafond door een geleidelijke afbouw van tijdelijke fiscale maatregelen, het identificeren van bezuinigingen en het doorvoeren van ambitieuzere hervormingen. Mocht een dergelijk scenario zich voordoen, waarschijnlijk in de komende maanden, dan kan dat de risicopremie die eigen is aan Brazilië uit de valuta worden geprijsd, waardoor de BRL kan versterken.

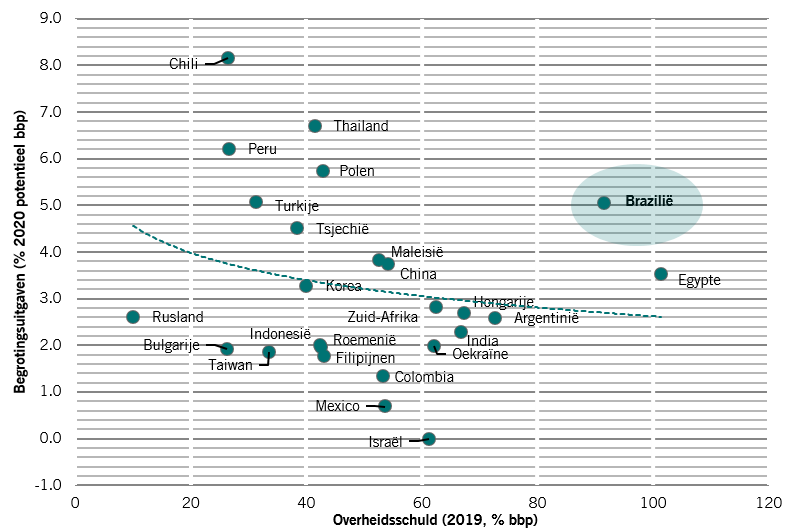

Hey big spender ...

Afb. 4: Begrotingsuitgaven van opkomende markten vs. overheidsschuld

Bron: Pictet Asset Management, CEIC, Refinitiv

Het herstel van de fiscale geloofwaardigheid in Brazilië, samen met een betere groei en virusbestrijding, een sterke grondstoffenmarkt en een positieve externe balans zouden zich moeten vertalen in een ommekeer van de aanzienlijke underperformance van dit jaar. Als er aanwijzingen zijn dat het uitgavenplafond niet wordt gerespecteerd, kan dat uiteraard leiden tot een verdere verzwakking van de munt, aangezien de houdbaarheid van de schuld de belangrijkste drijfveer van Braziliaanse activa wordt.

Sabrina Khanniche ging in 2011 voor Pictet Asset Management werken als econoom op de afdeling Fixed Income, Leidend voor Eurozone en MEA. Voordat ze bij Pictet begon, werkte ze vier jaar bij Groupama Asset Management als Financial Engineer, waar ze verantwoordelijk was voor het analyseren en modelleren van risico's van hedgefondsen. In die hoedanigheid publiceerde en presenteerde ze haar werk op internationale academische bijeenkomsten. Sabrina behaalde een masterdiploma en een doctoraat in Economie aan de Université Paris Ouest Nanterre La Défense.

Informatie over de geinterviewde

Mary-Therese Barton

Mary-Therese Barton werd in oktober 2023 benoemd tot Chief Investment Officer– Fixed Income. Daarvoor was ze Head of Emerging Market Fixed Income en hield ze toezicht op de schuldstrategieën van Emerging Market Sovereign, Corporate en Greater China. Mary-Therese trad in 2004 in dienst bij Pictet Asset Management. Voor Pictet werkte ze bij Dun & Bradstreet, waar ze als econoom verantwoordelijk was voor de analyse van Europese landen. Mary-Therese studeerde af met een BA (Hons) in Filosofie, Politiek en Economie aan het Balliol College in Oxford. Ze heeft ook een master met onderscheiding in Development Finance van het Centre for Financial Management Studies, SOAS (School of Oriental and African Studies), dat een onderdeel is van de Universiteit van Londen. Mary-Therese is eveneens een Chartered Financial Analyst (CFA).

Deel dit artikel

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.