Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Lokale obligaties van opkomende landen schitteren in een laagrentende omgeving

Met de rendementen in ontwikkelde markten op nul lijken lokale obligaties van opkomende landen steeds aantrekkelijker, vooral gezien de sterke fundamentals van deze economieën.

Geschreven door

Alper Gocer

Head of Emerging Markets Fixed Income

De vooruitzichten zijn gunstig voor lokale obligaties van opkomende markten. De activaklasse mag het dan wel moeilijk hebben sinds de wereldwijde financiële crisis, maar ze zal nu waarschijnlijk beter presteren dankzij een reeks positieve factoren – van de stevige economische fundamentals van de opkomende markten en ondergewaardeerde valuta 's tot het vooruitzicht van een nulrentebeleid in de ontwikkelde economieën voor de komende jaren. De activaklasse is dan ook een goede keuze voor opname in op rendement gerichte portefeuilles.

Overtuigende fundamentals

Die positieve economische fundamentals ondersteunen een betrouwbare rendementsstroom van activa uit opkomende markten, waardoor ze het rendement vervangen dat andere beleggingen niet langer bieden.

De Covid-19-pandemie is destructief geweest voor economieën over de hele wereld. Maar de opkomende landen herstellen fors. Behalve in de dienstensector is de economische activiteit voor deze landen in het algemeen hersteld tot het niveau van december 2019.

Het sterke herstel werd tot dusver inderdaad in belangrijke mate gedreven door een bloeiende Chinese economie, waar de autoverkoop, de bouw, de industriële productie en de export ver boven het niveau van een jaar geleden liggen, en de detailhandelsverkoop er net onder. Maar het ruimere herstel lijkt steeds meer zelfvoedend te worden. Dat momentum zal alleen maar toenemen naarmate Covid-19-vaccins de komende maanden overal beschikbaar worden.

De opkomende economieën presteren immers beter dan hun tegenhangers in de ontwikkelde markten. De industriële productie in de opkomende landen ligt boven het niveau van het vierde kwartaal van 2019, terwijl de productie in de ontwikkelde landen nog steeds met ongeveer 6 procentpunten achterophinkt. Dat de opkomende economieën veel sterker gericht zijn op de industrie en minder op diensten – in de ontwikkelde economieën maken diensten ongeveer 70 procent uit ten opzichte van 54 procent in opkomende economieën - is een belangrijke factor voor het verschil in economische prestaties.

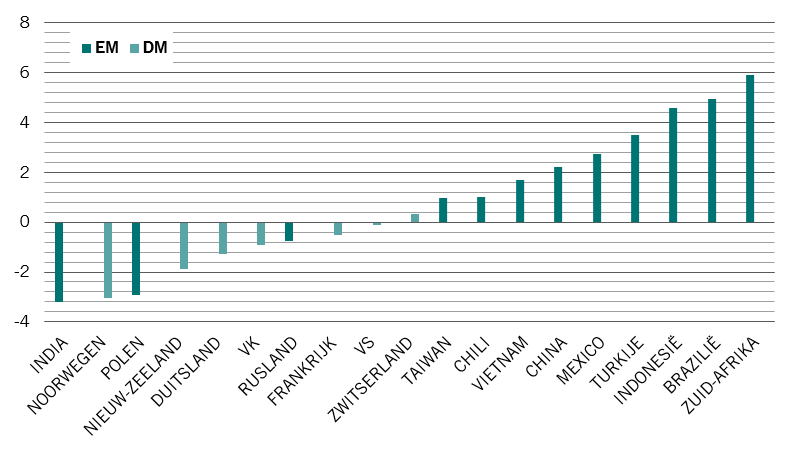

Afb. 1 - Reële rendementen

Rendementen op staatsobligaties met looptijd van 10 jaar gedeprecieerd door kern-CPI

Ondertussen zijn de vooruitzichten voor de wereldhandel steeds minder somber. Dat is van cruciaal belang voor de opkomende economieën, gezien hun relatief grote afhankelijkheid van export in vergelijking met hun ontwikkelde tegenhangers. De wereldhandel had al te lijden onder het antihandelsbeleid van president Donald Trump, met name tegen China, toen de coronacrisis uitbrak. Het herstel was net zo scherp. Die terugkeer naar een gezonde situatie wordt wellicht voortgezet onder het presidentschap van Joe Biden. De handelsspanningen tussen de VS en China zullen waarschijnlijk niet volledig verdwijnen – door de geopolitiek zullen de twee grote machten waarschijnlijk op hun hoede blijven voor elkaars intenties. Maar de relaties tussen de VS en zijn andere handelspartners zullen wellicht veel diplomatischer en minder gespannen zijn.

De toenemende wereldwijde vraag, niet in het minst vanuit China, zal de grondstoffenprijzen blijven ondersteunen. Gezien het relatieve gewicht van de grondstoffenuitvoer in hun economieën zou dit de opkomende landen verder moeten steunen.

Aantrekkelijke waardering

Als activaklasse vormden obligaties in lokale valuta uit opkomende markten de afgelopen tien jaar voor veel beleggers een bron van frustratie. Het beleggingsrendement kon de voortdurend verbeterende fundamentals niet volgen. Dat was evenwel grotendeels te danken aan moeilijke externe factoren, zoals een sterk stijgende dollar. Een reeks negatieve krantenkoppen, vooral voor een handvol toonaangevende opkomende landen, maakten beleggers alleen maar voorzichtiger.

Tegenwoordig zijn de macro-economische en beleidsvooruitzichten wereldwijd echter verbeterd tegen de achtergrond van zeer aantrekkelijke waarderingen en een historisch lichte positionering van beleggers in obligaties in lokale valuta van opkomende landen. Daardoor worden beleggers die gericht zijn op rendement in toenemende mate aangetrokken tot de activaklasse. De economische groeivooruitzichten zullen zich wellicht vertalen in relatief sterke munten in de opkomende landen. Die opwaartse druk wordt ondersteund door renteverschillen. Bijna alle staatsobligaties met een looptijd van tien jaar van de grote ontwikkelde landen hebben een negatieve of nulrente. Met 76 procent van de staatsobligaties van ontwikkelde markten die nu tegen negatieve reële rendementen worden verhandeld, zijn beleggers in ontwikkelde markten gedwongen alternatieven te zoeken.

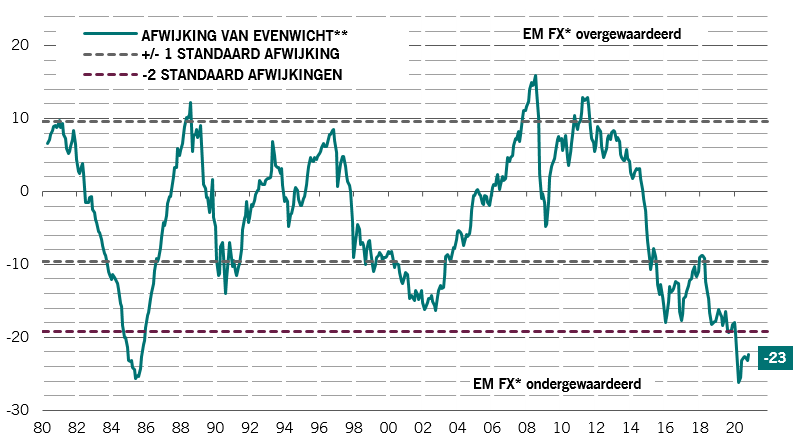

Afb. 2 - Goedkope alternatieven

Valutawaardering opkomende markten ten opzichte van USD

* * Gebaseerd op relatieve prijzen, relatieve productiviteit en netto buitenlandse activa

Bron: Pictet Asset Management, CEIC, Revfinitiv. Gegevens van 01.01.1980 tot 01.12.2020.

Dat zal waarschijnlijk blijven duren, aangezien zowel de Amerikaanse Federal Reserve als de Europese Centrale Bank zich ertoe hebben verbonden om de rente op of dicht bij nul te houden en de rente onder neerwaartse druk te zetten over de hele curve.

Daarentegen bieden vergelijkbare staatsobligaties in de meeste opkomende markten solide positieve reële rendementen, variërend van 2 procent tot iets minder dan 6 procent (zie Afb. 1). Economen van Pictet Asset Management schatten dat valuta 's van opkomende landen ongeveer 25 procent ondergewaardeerd zijn, wat hen verder moet ondersteunen (zie Afb. 2).

Dat de schuldniveaus in opkomende landen aanzienlijk kleiner zijn dan in ontwikkelde landen maakt staatsobligaties van opkomende landen zelfs nog aantrekkelijker – onze economen voorspellen een schuld/bbp-ratio van 66 procent voor opkomende economieën tegenover 127 procent voor ontwikkelde landen in 2021.

Go with the flow

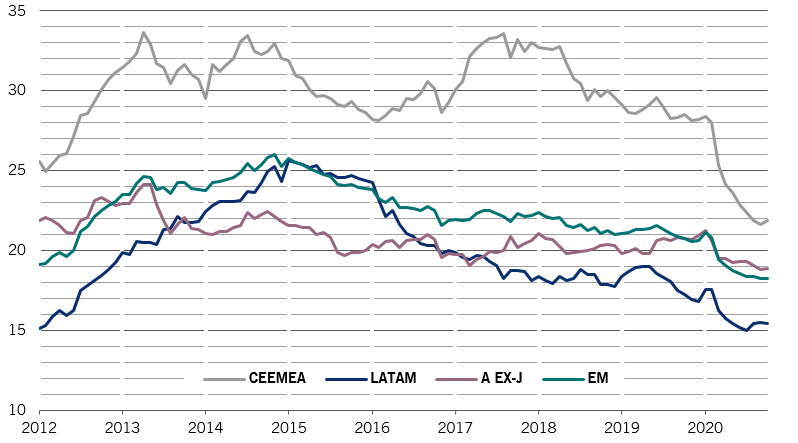

Opkomende markten vertegenwoordigen nu ongeveer 50 procent van het wereldwijde bbp. Een aandeel dat alleen maar zal stijgen naarmate deze landen de ontwikkelde wereld inhalen in de productie per hoofd van de bevolking. Maar activa uit opkomende markten vertegenwoordigen een onevenredig klein deel van de portefeuilles van beleggers - een percentage dat de afgelopen jaren is gedaald. Zo bevindt het aantal buitenlandse eigenaars van veel obligaties in lokale valuta uit opkomende markten zich op of in de buurt van het laagste peil in tien jaar (zie Afb. 3).

Maar de stromen gaan opnieuw in de richting van activa van opkomende markten. Obligaties in harde valuta uit opkomende landen werden ondersteund door de vraag van buitenlandse beleggers die gericht zijn op rendement. Naarmate de sterke fundamentals van opkomende economieën steeds duidelijker worden, zullen ook meer beleggers de voordelen van obligaties in lokale valuta van opkomende landen beginnen te merken. Op dat moment kan een gebrek aan positionering een plotse en dramatische koersopstoot teweegbrengen. De snelheid van een beweging zal waarschijnlijk alleen maar toenemen doordat obligaties in lokale valuta van opkomende landen steeds gemakkelijker toegankelijk zijn. De vraag zal op haar beurt worden ondersteund door een groeiende lokale institutionele beleggersbasis. De instroom uit opkomende landen bevindt zich immers op het hoogste peil sinds bijna tien jaar en ligt in het vierde kwartaal van 2020 op schema met de sterkste kwartaalinstroom sinds de eerste drie maanden van 2012.

Bovendien is deze fase van de wereldwijde economische cyclus – waarin economieën wereldwijd herstellen van een baisse, met een groeimomentum in opgaande lijn – de beste fase voor risicovolle activa om beter te presteren. Dat zou met name ten goede moeten komen aan valuta en obligaties van opkomende markten.

Fig. 3 - Te weinig gekocht

Buitenlandse eigenaars van obligaties uit opkomende markten, % van uitstaande

verwante artikelen

Het beleggingslandschap in 2021

Volgend jaar zou de wereldeconomie zich sterk moeten herstellen van de ravage van de pandemie. We verwachten dat de activa uit de opkomende markten zullen schitteren.

November 2020

Chinese onshore obligaties: meer mainstream

De opname van obligaties in renminbi in de gerenommeerde wereldwijde benchmarkindex voor obligaties zal de beleggingscategorie veranderen in een strategische belegging.

Februari 2020

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.