[1] https://www.environmental-finance.com/content/analysis/

in-response-to-accusations-that-enels-sdg-bond-was-greenwashing.html

[2] https://www.ft.com/content/b1d4201c-f142-11e9-bfa4-b25f11f42901

[3] https://www.sustainalytics.com/sustainable-finance/wp-content/

uploads/2019/05/Starbucks-Sustainability-Bond-Second-Party-Opinion_05012019.pdf

Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

De vergroening van bedrijfsobligaties

De markt voor groene bedrijfsobligaties heeft een hoge vlucht genomen en zal alleen maar groter worden. Maar beleggers moeten voorzichtig zijn.

Geschreven door

Stéphane Rüegg

Head of Product Management & Development

De markt voor groene obligaties is booming. De vraag naar milieuvriendelijke beleggingen is toegenomen, net als het bewustzijn dat het noodzakelijk is om de klimaatverandering en de vervuiling onder controle te houden, de erosie van de biodiversiteit te voorkomen en een duurzame toekomst te waarborgen.

Maar zoals bij elke nieuwe beleggingscategorie moeten beleggers op hun hoede zijn voor de valkuilen.

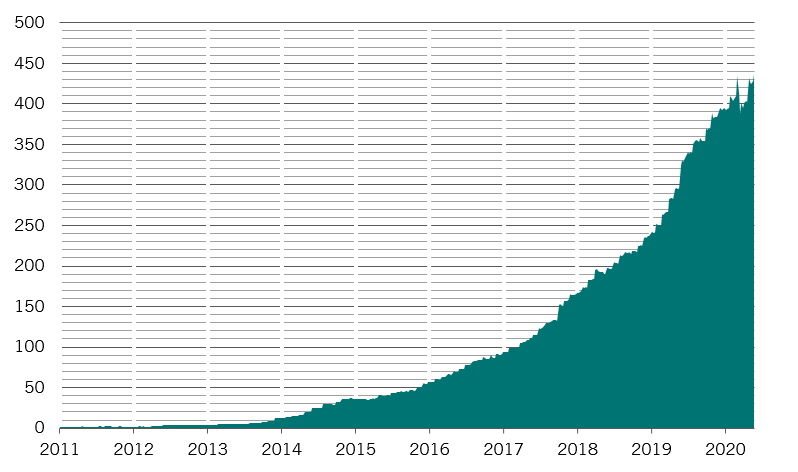

Tien jaar geleden bestond de markt voor groene bedrijfsobligaties nog nauwelijks. Eind april 2020 was deze markt 347 miljard dollar waard.

Kort samengevat dienen groene obligaties ter financiering van specifieke milieugerelateerde projecten. Een deel van hun aantrekkelijkheid voor beleggers wordt gestimuleerd door de regelgeving: overheden die groene projecten willen aanmoedigen, bieden vaak belastingvoordelen voor het aanhouden van deze instrumenten. Maar ze zijn ook aantrekkelijk omdat ze een teken zijn van vooruitziendheid van het management, wat meestal ook leidt tot langetermijnsucces van een bedrijf.

Voor bedrijven zijn de voordelen dat de vraag naar deze obligaties vaak zorgt voor diversificatie van hun investeerdersbasis. En gegevens wijzen erop dat beleggers in groene obligaties de neiging hebben om zich meer te engageren en de instrumenten langer aan te houden dan bij conventionele obligaties het geval is.

Groene obligaties mikken op de sterren

Omvang van de markt voor groene bedrijfs- en staatsobligaties, ICE Bank of America Merrill Lynch Green Bond Index, USD mld

Aantrekkelijk voor de emittenten is de langere looptijd van deze obligaties, waardoor herfinanciering minder vaak voorkomt. Zo hebben groene obligaties (bedrijfs- en staatsobligaties) een gemiddelde looptijd van iets minder dan 8 jaar, vergeleken met 7,2 jaar voor wereldwijde investment-grade bedrijfsobligaties, wat misschien een weerspiegeling is van het feit dat milieuprojecten een lange tijdshorizon hebben.

En de laatste tijd verspreidt de uitgifte ervan zich over een breder beleggingsspectrum. Hoewel groene bedrijfsobligaties meestal een investment-grade rating hebben, hebben ook high-yield emittenten zoals het recycling- en afvalverwerkingsbedrijf Paprec, windturbinefabrikant Nordex en glasfabrikant O-I Packaging Group de eerste stappen in de markt gezet. En er zouden er nog meer kunnen volgen. Door de gevolgen van de Covid-19 pandemie zou een deel van de 44 procent groene obligaties met een BBB-rating – een kleiner deel dan de algemene markt voor bedrijfsobligaties – kunnen uitgroeien tot 'fallen angels' door in het high-yield segment te belanden.

Het risico voor beleggers bestaat erin dat ze obligaties die ontstaan uit de oprechte wens van een bedrijf om een groen programma uit te voeren, verwarren met obligaties die niet veel meer zijn dan greenwashing. Dat wil zeggen, bedrijven die obligaties uitgeven als groene obligaties, maar het opgehaalde geld vervolgens gebruiken voor andere doeleinden, zoals het herfinancieren van bestaande schulden.

Er is geen duidelijke afbakening tussen waar het ene eindigt en het andere begint. Deels komt dit doordat groene obligaties niet noodzakelijkerwijs een afgebakende projectfinanciering zijn, maar eerder op de balans van het emitterende bedrijf staan en dus deel uitmaken van de totale mix van activa – vandaar dat groene obligaties over het algemeen de kredietwaardigheid van het bedrijf krijgen. Ratingbureaus zouden groene obligaties echter nog steeds kunnen verlagen op grond van milieu-, sociale of governance-aspecten (ESG-overwegingen), aangezien zij deze in toenemende mate in hun analyse meenemen.

Zo werd de Italiaanse elektriciteitsproducent Enel bijvoorbeeld beschuldigd van greenwashing toen het bedrijf een obligatie uitgaf die gekoppeld was aan zijn engagement om meer gebruik te maken van hernieuwbare energie. Als de doelstellingen niet worden gehaald, moet het bedrijf een hogere coupon op de obligatie betalen. Dat is schijnbaar groen, maar critici stelden dat het in feite weinig meer was dan een optie om vervuilende energie te produceren.1

Of neem Teekay Shuttle Tankers, eigenaar van een van 's werelds grootste vloten van olietankers, dat minstens 150 miljoen dollar wilde ophalen met een groene obligatie om vier nieuwe brandstofefficiënte schepen te bouwen. Dat is niet gelukt, mede omdat investeerders zich afvroegen hoe groen een brandstofefficiënte olietanker zou kunnen zijn.2

Grijze gebieden in groene obligaties

Wat het allemaal nog ingewikkelder maakt, is hoe sommige emittenten deze klasse van effecten verder onderverdelen, bijvoorbeeld 'blauwe obligaties’ die verband houden met beleggingen in water, of 'transitie-obligaties' die de transitie naar een koolstofarme economie bevorderen. Ondertussen hebben 'sociale obligaties’ die een bredere maatschappelijke impact beloven, na de wereldwijde coronavirusepidemie meer aandacht gekregen.

Soms is het zinvol om voorbij het groene label te kijken en te beleggen in gewone effecten die zijn uitgegeven door een echt groen bedrijf. Sommige bedrijven met een sterk milieuprogramma hebben afgezien van de uitgifte van groene obligaties vanwege de nog steeds geringe omvang van de markt en het gespecialiseerde karakter ervan, of omdat ze berekend hebben dat ze niet worden gecompenseerd voor de extra compliancekosten die aan groene obligaties verbonden zijn.

Soms is het zinvol om voorbij het groene label te kijken

Zo hebben tot nu toe slechts drie autobedrijven een groene obligatie uitgegeven, en Tesla, leider op het gebied van elektrische voertuigen, is daar niet één van. Dat ondanks het algemene streven van de sector naar groen transport, met name naar elektrificatie. De markt voor groene obligaties is immers nog steeds relatief geconcentreerd, met meer dan 70 procent van de uitgiftes die worden gedaan door financiële instellingen en nutsbedrijven.

Maar voor alle grijze gebieden in groene obligaties gaan de zaken stilaan beter. Dat komt deels door de beste praktijken, deels door de sectororganen en deels door de toezichthouders.

Zo heeft de Amerikaanse koffieketen Starbucks na de uitgifte van drie duurzame obligaties, met als hoogtepunt de ophaling van 1 miljard dollar in 2019, een voorbeeld gesteld dat door andere bedrijven kan worden gevolgd. De doelstelling van Starbucks, namelijk om koffiebonen in te kopen bij duurzame producenten en de retailactiviteiten groener te maken, heeft veel steun gekregen van investeerders.3 Het bedrijf is op zijn beurt een informatiebron geworden voor andere bedrijven die groene financiering willen aantrekken.

Een vrijwillige code van de sector bepaalt wat een groene obligatie is, en de obligatie wordt geverifieerd door een erkende partij die is gecertificeerd door de Climate Bonds Standard & Certification Scheme. Dat wordt op zijn beurt weer versterkt door een tweede opinie van onafhankelijke externe bureaus, zoals Sustainalytics, die het groene karakter van de obligatie beoordelen.

Tot slot zijn ook overheidsinstellingen betrokken. De Europese Unie heeft in december 2019 het voortouw genomen door regels op te stellen die bepalen welke financiële producten als ‘groen’ of ‘duurzaam’ kwalificeren. Die regels verplichten bedrijven om volledig bekend te maken welk deel van hun investeringen milieuvriendelijk of duurzaam is. Slechts 17 procent van de marktwaarde van de groene obligaties in de MSCI Green Bond Index zou voldoen aan de eisen van de EU Green Bond Standard (EU GBS).

Maar het kwantificeren van wat vaak kwalitatieve aspecten van de activiteiten zijn, is een uitdaging en is nog nieuw terrein. Bureaus die bedrijven beoordelen op milieu-, sociale en bestuurscriteria kunnen zeer uiteenlopende beoordelingen geven, afhankelijk van het gewicht dat zij geven aan verschillende factoren, zoals de industrie, de regio waarin ze actief zijn en de intenties van het management.

Gezien de complexiteit ervan moeten beleggers een zorgvuldige, analytische aanpak hanteren. Sommige groene obligaties zijn groener dan andere. Sommige gewone bedrijfsobligaties die door groene bedrijven worden uitgegeven, zullen groener zijn dan groene obligaties. En soms zullen gewone financieringen die door bedrijven in vervuilende sectoren worden opgehaald, worden gebruikt voor milieuvriendelijke investeringen – vooral als het bedrijf de aard van zijn activiteiten fundamenteel wil veranderen. Het evenwicht tussen milieuprestaties en sociale factoren vereist een brede kijk op de markt. Geen enkele groene obligatie mag worden beoordeeld los van de algemene strategie van het uitgevende bedrijf voor een groener en duurzamer bedrijfsmodel.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.