Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

High yield obligaties zijn aan de beurt om te schitteren

Een sterker wordende economie en ultralage rentes voorspellen veel goeds voor Europese kortlopende high yield obligaties.

Geschreven door

Prashant Agarwal

Senior Investment Manager

Audrey Laurencet

Senior Portfolio Analyst

De wereldeconomie herstelt zich van de gevolgen van de pandemie en de bedrijfswinsten nemen toe, mede dankzij de genereuze monetaire en fiscale stimuleringsmaatregelen. De rentetarieven blijven laag en zullen dat naar verwachting ook op de lange termijn blijven. De ervaring leert ons dat dit het soort omgeving is waarin speculative-grade kredieten het goed doen.

De combinatie van betere economische omstandigheden, hogere bedrijfswinsten en lage kosten voor schulden vermindert het risico op wanbetaling. Dat betekent dat het high-yield segment een van de weinige gebieden van de vastrentende markt moet blijven waar beleggers nog steeds een positief reëel rendement kunnen behalen.

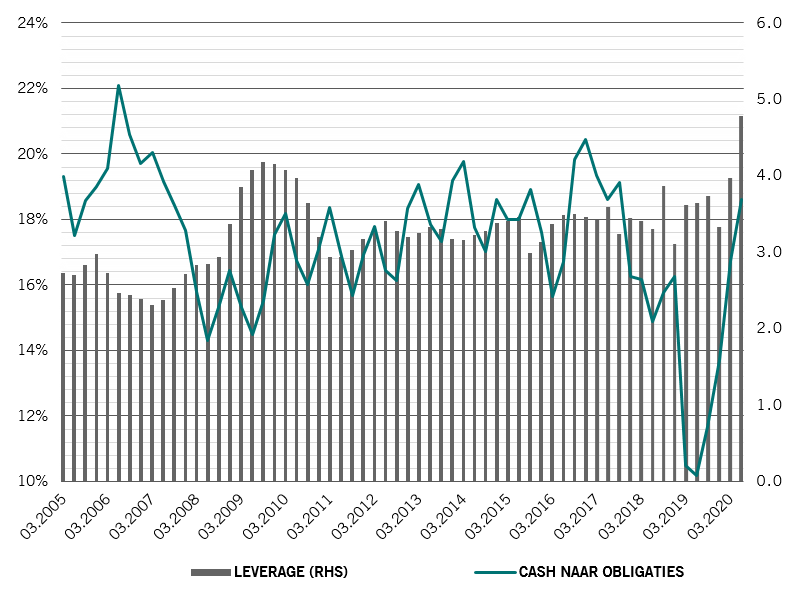

Het economische beeld is bemoedigender dan het al maanden is. Dit volgt op een zwak tweede kwartaal, toen de schuldgraad bij Europese high-yield bedrijven een meerjarig hoogtepunt van 4,8 keer bereikte, de EBITDA met 47 procent daalde op jaarbasis en de schuld met 23 procent steeg (zie Afb. 1). Uit recente gegevens blijkt dat de activiteit in Europa nu terug is op ongeveer 80 procent van het niveau van vóór de Covid-19-crisis. De vraag naar auto's, een belangrijke indicator voor de economische groei, is aangetrokken tot slechts 20 procent onder de zesjaarlijkse trends ten opzichte van 80 procent in het voorjaar. We hebben er dan ook alle vertrouwen in dat we de komende maanden nog meer positieve verrassingen zullen zien – zowel in de macro-economische gegevens als in de bedrijfsresultaten. Dat moet nog worden weerspiegeld op de financiële markten.

Fig. 1 - Piek schuldgraad, sterke cashflow

Leverage (keer) en cash-winstverhouding (%) voor Europese hoogrentende obligaties

De vooruitzichten voor speculative-grade bedrijven zien er nog beter uit wanneer rekening wordt gehouden met het fiscale en monetaire beleid. De Europese kredietmarkt heeft geprofiteerd van ongekende interventies van centrale banken en regeringen, die snel zijn opgetreden om levensvatbare bedrijven te beschermen en het aantal faillissementen te beperken. De omvang en de snelheid van dergelijke interventies – die programma's zoals verlofregelingen en door de overheid gegarandeerde leningen omvatten – waren indrukwekkend.

Bedrijven hebben hun liquiditeitspositie en hun balans versterkt door hun kredietlijnen aan te spreken, nieuwe schulden uit te geven, de kosten te verlagen en de kapitaaluitgaven te verminderen. De cash-winstverhouding van speculative-grade bedrijven in Europa is daardoor gestegen van 10 procent een jaar geleden tot 19 procent in juni 2020.1

Uiteraard zal niet elk bedrijf ongedeerd door deze crisis komen – maar de impact zal waarschijnlijk minder groot zijn dan oorspronkelijk verwacht. In maart 2020 is in het centrale scenario van Moody's uitgegaan van een wanbetalingspercentage van 7 tot 8 procent voor high-yield emittenten. Sindsdien zijn de omstandigheden echter verbeterd, waardoor Moody's het voorspelde wanbetalingspercentage in augustus tot 4,9 procent heeft teruggebracht. De kans is groot dat de wanbetalingen hun hoogtepunt hebben bereikt. Het bedrijfsleven in Europa is gezonder.

De mogelijkheden

Sommige beleggingsmogelijkheden zijn aantrekkelijker dan andere.

Obligaties uitgegeven door Franse en Duitse bedrijven, bijvoorbeeld. Van de grote ontwikkelde landen hebben Frankrijk en Duitsland het voortouw genomen wat betreft de ondersteuning van bedrijven met pakketten ter waarde van respectievelijk 16,2 en 14,3 miljard euro – meer dan het dubbele van Italië dat op de derde plaats komt.2

De pandemie heeft ook het aantal aantrekkelijke hoogrentende obligaties doen toenemen. De economische gevolgen van de Covid-19-crisis hebben geleid tot een piek in het aantal 'fallen angels', bedrijven die net hun investment-grade status hebben verloren. In de eerste acht maanden van 2020 zag Europa ongeveer 45 miljard euro aan ‘fallen angels’ en dat bedrag zal naar verwachting bijna verdubbelen tegen het einde van het jaar.3 Dat creëert mogelijkheden voor de lange termijn omdat veel van deze bedrijven sterke, veerkrachtige bedrijven zijn. De toevoeging van ‘fallen angels’ vergroot de omvang en verbetert de kwaliteit van de high-yield markt – waardoor de reeds grote schare bedrijven met een BB-rating nog groter wordt.

De schok van de pandemie dit jaar was anders dan de financiële crisis van 2008 wat betreft de gevolgen ervan voor de afzonderlijke bedrijfstakken. In 2008-9 werden de financiële markten het hardst getroffen; ook industriële bedrijven hadden eronder te lijden, zoals gebruikelijk is tijdens recessies. Dit keer konden veel fabrieken echter blijven werken, mede dankzij de toegenomen automatisering. Chemische bedrijven en rederijen deden het in deze crisis veel beter dan in 2008-2009. In plaats daarvan werd de economische impact het meest gevoeld door de dienstensector. Deze veerkracht komt volgens ons nog niet tot uiting in de marktprijzen.

Elders, in enkele van de zwaarst getroffen sectoren zoals de reissector en de detailhandel, is er een tendens dat alle bedrijven op dezelfde manier geraakt worden, hoewel ze zeer verschillende financiële profielen hebben. Een online reisbureau met beperkte vaste kosten staat bijvoorbeeld veel sterker dan een autoverhuurbedrijf. Ook doe-het-zelfwinkels hebben het relatief goed gedaan, omdat gezinnen meer tijd thuis doorbrachten en besloten om hun woning te verbeteren. Retailers met e-commerce-activiteiten bleken ook veerkrachtig te zijn, terwijl degene die afhankelijk zijn van fysieke verkooppunten moeilijkheden ondervonden.

Hierdoor werden retailgerichte vastgoedbeleggingsfondsen (REIT's) zeer zwaar getroffen, terwijl residentiële REIT's het veel beter deden. Het sportverbod en de sluiting van kansspelzalen hadden positieve gevolgen voor kansspelbedrijven met een online aanwezigheid.

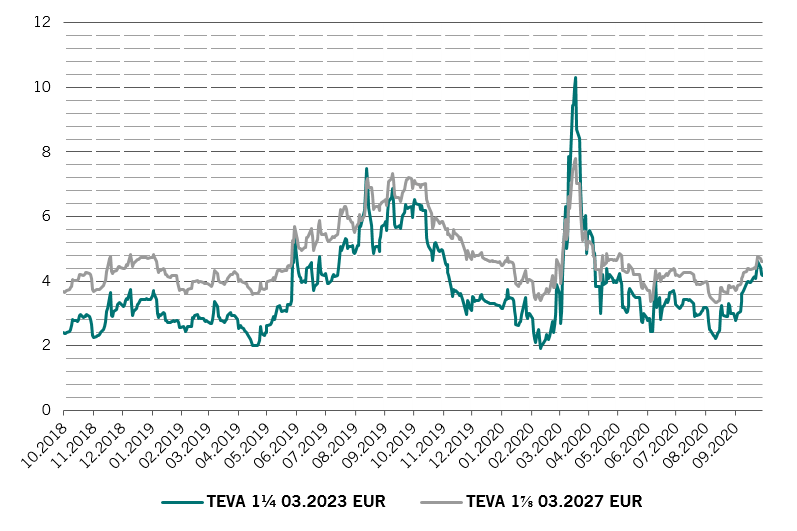

Afb. 2 - Vlakke curve

Obligaties Teva Pharmaceutical Industries vergeleken, yield to worst (%)

Aangezien zowel de centrale banken als de regeringen zich richten op het verlenen van financiële steun die zich uitstrekt over een periode van maanden in plaats van decennia, is met name het verlenen van kredieten met een kortere looptijd aantrekkelijk. De high-yield curve is bijna vlak. Zo wordt de 2027-obligatie van Teva Pharmaceutical Industries momenteel met slechts 42 bps meer verhandeld dan de 2023-obligatie (zie fig. 2). Door te beleggen in obligaties met een kortere looptijd krijgen beleggers dus een vergelijkbaar rendement, terwijl ze minder risico's nemen wat de looptijd betreft.4

Wij zijn van mening dat de vlakke curve twijfels over de duurzaamheid van het economisch herstel en de vooruitzichten voor bedrijven weerspiegelt. Als die twijfels onterecht blijken te zijn, zal de curve waarschijnlijk terugkeren naar de gebruikelijke opwaartse vorm, waardoor een extra bron van rendement voor kortetermijnobligaties ontstaat.

Over het algemeen biedt de spread van kortlopende hoogrentende obligaties dus een meer dan adequate compensatie tegen het risico van wanbetaling. Wij verwachten dat het Europese kortlopende hoogrentende krediet in de komende twaalf maanden een positief rendement van 3-5 procent zal opleveren. In vergelijking met andere alternatieven binnen de vastrentende markt is dit een kans om niet te laten liggen.

lees meer over beleggen in vastrentende waarden

Chinese onshore obligaties: meer mainstream

De opname van obligaties in renminbi in de gerenommeerde wereldwijde benchmarkindex voor obligaties zal de beleggingscategorie veranderen in een strategische belegging.

Februari 2020

Strategisch krediet: een soepele aanpak voor een onzekere wereld

Jon Mawby bespreekt de voordelen van actieve kredietallocatie in portefeuilles nu staatsobligaties hun traditionele doel niet meer vervullen.

September 2020

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.