Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Slimme datacenters: een revolutie in groen vastgoed

De uitbreiding van de digitale economie doet de vraag naar datacenters toenemen, maar baart ook zorgen over hun energieverbruik. De oplossing voor dit probleem is een aantrekkelijke belegging in groen vastgoed.

Geschreven door

Zsolt Kohalmi

Deputy CEO & Global Head of Real Estate

Elke minuut van de dag geven 's werelds 4,6 miljard internetgebruikers 1 miljoen dollar uit online, verzenden ze 41,7 miljoen WhatsApp-berichten, voeren ze 1,4 miljoen gesprekken en uploaden ze 500 uur video.1 Met de opkomst van 5G-technologie zal het dagelijkse datavolume ongetwijfeld verder toenemen.

Dat zal op zijn beurt zorgen voor een even sterke toename van de vraag naar een gespecialiseerd type vastgoed: het datacenter.

Alleen al in Europa zal de datacentermarkt naar verwachting met 71 miljard dollar groeien in de periode 2020-2024, wat neerkomt op een samengestelde jaarlijkse groei van 15 procent (CAGR). 2 Dit is een unieke beleggingsopportuniteit voor vastgoedbeleggers die op zoek zijn naar een activaklasse met sterke fundamentals. Datacenters bieden relatief aantrekkelijke rendementen die variëren van 5-7 procent voor kern- en toplocaties in Europa – en ze hebben meestal langere inflatiegekoppelde leaseovereenkomsten, wat enige bescherming biedt tegen inflatie.

Maar deze kans heeft een schaduwzijde. Het verwerken en opslaan van een enorme hoeveelheid data is zeer energie-intensief. Tegen 2025 zouden datacenters volgens de Zweedse onderzoeker Anders Andrae 20 procent van het wereldwijde energieverbruik en 5,5 procent van de CO2-voetafdruk kunnen uitmaken.

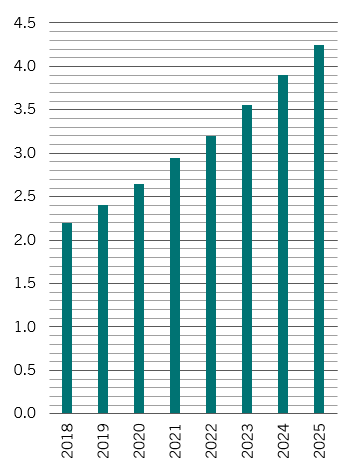

Databoom

Investeringsvolume datacentrum Scandinavië (miljard EUR)

Gelukkig is er een wijdverspreide erkenning dat de sector zijn enorme milieu-impact moet verminderen – van bedrijven die datacenters bezitten of beheren over hun aandeelhouders en consumenten tot regelgevende instanties. Om dat te bereiken is een tweeledige aanpak nodig.

De eerste stap is het optimaliseren van de data-infrastructuur. De technologie die in datacenters wordt ondergebracht, kan efficiënter worden gemaakt, bijvoorbeeld door microservers te installeren of door artificiële intelligentie te gebruiken om het gebruik van servers en energie te optimaliseren.

De tweede stap is het groener maken van de gebouwen. Hier kunnen actieve vastgoedbeleggers een rol spelen en bij uitbreiding profiteren van een duurzame beleggingskans. Net als bij alle vastgoed is de locatie cruciaal. Voor datacenters gaat het niet zozeer om toegang tot transport of bezoekersaantallen, maar meer om het weer – een koud klimaat helpt het energieverbruik te verminderen, dat meestal grotendeels op gaat aan het koelen van de machines. Het is geen toeval dat de investeringen in datacentra in Scandinavië tussen 2018 en 2025 naar verwachting bijna zullen verdubbelen (zie grafiek). Cruciaal is dat de regio ook goed uitgerust is met supersnelle vezelnetwerken – de snelwegen van de digitale wereld, die kabels gebruiken bestaande uit glasvezels waarover data worden overgedragen in de vorm van optisch licht.

En dan zijn er ook de gebouwen. Die laten werken op duurzame energie is essentieel – nog beter als het ter plaatse wordt geproduceerd. Bouwisolatie is ook belangrijk, net als nauwgezette bewaking van het gebruik van nutsvoorzieningen om een optimaal stroomverbruik te garanderen. Nieuw gebouwde datacenters beschikken over een aantal van de hoogste groene referenties. Maar het bouwen vanaf nul is verre van groen – de productie van cement alleen is verantwoordelijk voor ongeveer 8 procent van de wereldwijde CO2-uitstoot.3 In de eerste plaats zullen renovatie en retrofitting bijna altijd beter blijven voor het milieu. Renovatie biedt ook het beste potentieel voor vastgoedrendementen door toegevoegde waarde.

De recente overname van Pictet in Akalla, aan de rand van Stockholm, is een voorbeeld. Een deel van het gebouw is al bezet door een datacenter en na verloop van tijd willen we het grootste deel van de resterende ruimte, dat momenteel een katoendrukkerij is, ook omvormen tot datacenter. Sommige oplossingen zijn low-tech – zoals het toevoegen van nieuwe vloerplaten om de ruimte te optimaliseren en zo de efficiëntie te verbeteren. Andere zijn echt innovatief. Datacenters genereren veel warmte, die normaal gesproken in het milieu wordt uitgestoten. We zijn van plan om die warmte op te vangen en te kanaliseren naar een stadsverwarmingssysteem dat warmte levert aan woningen in de gemeente. Daarnaast evalueren we de mogelijkheid om ter plaatse energie op te wekken via zon, wind of andere duurzame middelen. Lokaal geproduceerde energie is onmiskenbaar efficiënter in verbruik dan energie die over grote afstanden door het elektriciteitsnet wordt getransporteerd, wat zorgt voor aanzienlijke transmissieverliezen.

Investeren in groene datacenters is een manier om te profiteren van de sterke groei van technologie en tegelijkertijd milieudoelstellingen te realiseren. Naarmate ons leven steeds digitaler wordt – versneld door de pandemie en de komst van 5G – zal de vraag naar datacenters exponentieel blijven toenemen. Wij zijn van mening dat dit domein van commercieel vastgoed zeer snel zal uitgroeien tot een obligatieachtige belegging, met een stabiele rendementsstroom voor core en core-plus vastgoedportefeuilles.

Vooralsnog is er echter, door de snelle groei en het gebrek aan geschikte panden, ook een kans voor vastgoedbeleggers om extra rendement te genereren door bestaande gebouwen een nieuwe functie te geven. De uitdaging is om activa te vinden met een voldoende groot vloeroppervlak (zoals grote logistieke centra), op een strategische locatie waar donkere vezels en elektriciteit samenkomen, en om het gebouw zo milieuvriendelijk en efficiënt mogelijk te maken op een creatieve en innovatieve manier.

lees meer over vastgoedbeleggingen

Het kantoor van morgen

Kantoren zullen er waarschijnlijk anders uitzien in een post-pandemische wereld, maar ze blijven essentieel voor steden – en voor commerciële vastgoedportefeuilles.

December 2020

Een duurzame portefeuille opbouwen

Gebouwen zijn tijdens de bouw en exploitatie goed voor meer dan een derde van het wereldwijde energieverbruik. Duurzame renovatie is niet alleen gunstig voor het milieu, maar ook voor het rendement van vastgoedbeleggingen

November 2019

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.