[1] Rangschikking op basis van 1) quarantaine-efficiëntie, 2) efficiëntie van risicobeheer door de overheid, 3) monitoring en beslissingen, 4) gereedheid van de gezondheidszorg, 5) regionale veerkracht, 6) voorbereiding op noodsituaties. Bron: Deep Knowledge Group, Pictet Asset Management

[2] Bron: Refinitiv en Pictet Asset Management

[3] Gezinnen spenderen 1-110 US dollar per dag per persoon in 2011, gecorrigeerd voor koopkrachtpariteit. Bron: Brookings Institute

[4] Bron: Goldman Sachs en MSCI

Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Nieuwe Aziatische eeuw: kansen na de pandemie

Waarom opkomende Aziatische activa een groter deel van de wereldwijde beleggingsportefeuilles zullen innemen.

Geschreven door

Patrick Zweifel

Chief Economist

Luca Paolini

Chief Strategist

Een jaar nadat de Covid-19-uitbraak wijdverspreide sociale en economische problemen veroorzaakte, komt Azië sterker uit de crisis en heeft het continent een grotere invloed op de wereld. Het economische zwaartepunt van de wereld verplaatst zich dan ook gestaag naar het oosten.

Dankzij het voorbeeldige beheer van de pandemie is de economische activiteit in de hele regio grotendeels teruggekeerd naar het niveau van voor de Covid-19-crisis. (De veiligheid en veerkracht van Azië in de Covid-19-crisis worden gezien als de beste ter wereld.) 1

Bovendien was het economische anticrisisbeleid van de regio voorzichtig en gematigd, in tegenstelling tot in het Westen, waar regeringen en centrale banken tot een strijd gedwongen werden.

Neem nu China. Hoewel het land zich in het epicentrum van de pandemie bevond, hoefden beleidsmakers zich niet te beroepen op buitensporige fiscale of monetaire maatregelen. China heeft geen opbouw van de kredietverlening meegemaakt op de schaal die de ontwikkelde economieën kenden. De op een na grootste economie ter wereld ging de crisis in met een overheidsschuld van minder dan 50 procent van het bbp, wat naar verwachting tegen 2022 zal stijgen tot 67,7 procent. Het beeld is vergelijkbaar in de rest van opkomend Azië en vergelijkt gunstig met G5-economieën waar de gemiddelde schuldquote tegen 2022 meer dan 150 procent zou moeten bedragen.2

Azië is er met andere woorden in geslaagd om de groei te ondersteunen zonder toekomstige financiële risico's te riskeren.

We verwachten dat de bbp-groei van het blok sterk zal herstellen tot 8,9 procent in 2021, vóór de ontwikkelde economieën, die slechts 4,9 procent zouden groeien. Die prestaties zien er nog beter uit als ze worden afgezet tegen de lichte inkrimping van de regio met slechts 0,2 procent vorig jaar, tegenover 5,2 procent voor de ontwikkelde tegenhangers.

Azië is erin geslaagd om de groei te ondersteunen zonder toekomstige financiële risico's te riskeren.

De doeltreffende reactie op de pandemie en de economische veerkracht van Azië zijn in grote mate te danken aan een reeks baanbrekende structurele hervormingen die de regio de afgelopen 20 jaar heeft doorgevoerd, een proces waarvan we verwachten dat het in het komende decennium zal versnellen.

Sinds de valutacrisis eind jaren 1990 hebben Aziatische landen de basis voor welvaart op lange termijn versterkt door hun institutionele en regelgevende kader en hun kapitaalmarkt te hervormen en het internationale concurrentievermogen te verbeteren.

Een diepere regionale integratie is een ander hoogtepunt van de economische opleving na de pandemie. In november presenteerden de Aziatische opkomende landen een nieuw ambitieus handelspact – het Regional Comprehensive Economic Partnership (RCEP) – dat de handel in goederen, diensten en investeringen tussen 15 landen bestrijkt, waar 30 procent van de wereldbevolking woont.

Het pact zou de langetermijngroei nog meer moeten ondersteunen door de handelsbarrières te verlagen en de buitenlandse directe investeringen verder op te trekken. De Aziatische markt voor directe buitenlandse investeringen (DBI) blijft veerkrachtig ondanks de pandemie. In 2020 versloeg China de VS als grootste afnemer van DBI's ter wereld en trok het 63 miljard US dollar aan.

Zuidoost-Aziatische landen, zoals Vietnam, die minder ontwikkeld zijn dan de Noord-Aziatische landen, zouden het meest baat moeten hebben bij het nieuwe pact, aangezien zij een productiebasis opbouwen die zal profiteren van de vraag van importeurs die zich willen diversifiëren weg van China.

Vietnam is een van de meest dynamische Aziatische landen en biedt een hoge politieke stabiliteit, een diep geïntegreerde wereldmarkt en een overvloed aan arbeidskrachten met een jonge bevolking van 100 miljoen mensen. De succesvolle reactie op de pandemie heeft bijgedragen aan het positieve beeld van het land. Dankzij de geostrategische nabijheid bij China en de rest van Azië zou Vietnam de komende jaren een groter deel van de DBI's moeten aantrekken.

Op pan-regionaal niveau verbetert de levensstandaard van Azië snel en wordt de bevolking steeds stedelijker en welvarender. Tegen het einde van het volgende decennium zal in Azië twee derde van de middenklasse3 van de planeet wonen – een menigte van wie de consumptie- en investeringsgewoonten het ondernemingslandschap zullen veranderen.

Post-pandemische krachtpatser

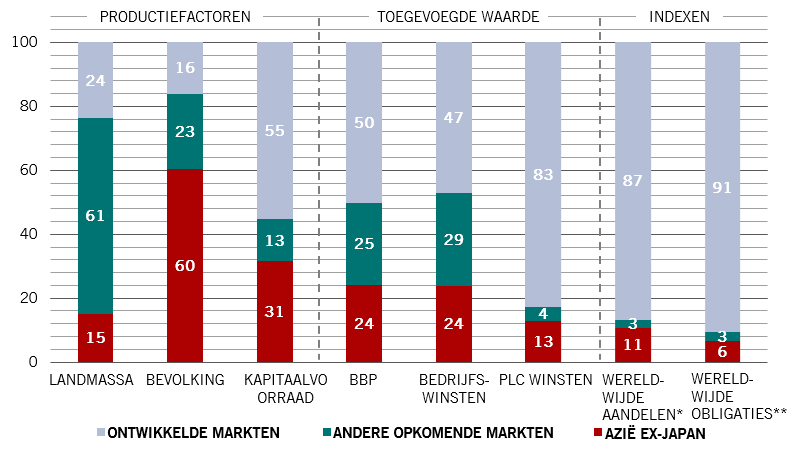

De opkomst van Azië zal verregaande gevolgen hebben voor beleggers. Vooral omdat de financiële markten daar nog geen rekening mee hebben gehouden. Een blik op de wereldwijde aandelen- en obligatie-indexen laat zien dat Azië zeer ondervertegenwoordigd is.

Opkomend Azië maakt slechts 10 procent uit van de wereldwijde aandelenmarktindex en slechts 3 procent van de tegenhanger in obligaties – hoewel het ongeveer 24 procent van zowel de wereldeconomie als de wereldwijde bedrijfswinsten vertegenwoordigt (zie Afb. 1).

Afb. 1 - Ondervertegenwoordigd

Economische fundamentals in vergelijking met aandelen- en obligatie-indexen, % gewicht per regio

Die ongelijkheid zal niet veel langer aanhouden. Naarmate de kapitaalmarkten in de regio zich verder verdiepen en zich openstellen voor buitenlandse investeerders, wordt Azië ongetwijfeld een veel groter onderdeel van het beleggingsuniversum.

Het is dan ook niet verwonderlijk dat China de grootste ontwrichtende factor is. Nu de bevolking snel vergrijst en de investeringsbehoeften toenemen, heeft de op één na grootste economie ter wereld alle stimulansen om zich beter te integreren in het wereldwijde financiële systeem en daarbij buitenlands kapitaal aan te trekken.

Om dat te bereiken, moet het land verdere vooruitgang boeken met zijn hervormingen. Op dat gebied zijn de signalen bemoedigend.

Peking heeft al de regels versoepeld om het voor buitenlandse beleggers gemakkelijker te maken Chinese obligaties te verhandelen; het heeft ook een nieuwe beurs in Nasdaq-stijl gelanceerd en andere initiatieven genomen om financiering aan te trekken in zijn opkomende technologie- en kunstmatige intelligentiesector.

De wereldwijde gezondheidscrisis vertraagt het tempo van de hervormingen niet. Integendeel. In oktober heeft China nauwkeurige stappen ondernomen om Shenzhen meer autonomie te verlenen en de zuidelijke financiële en technologiehub testhervormingen te laten doorvoeren op het gebied van marktontwikkeling en economische integratie. In het kader van het testprogramma zal Shenzhen aandelenindex-futures lanceren en offshore lokale staatsobligaties in yuan uitgeven, terwijl sommige bedrijven aandelen mogen uitgeven.

Als reactie op deze veranderingen zijn wereldwijde indexaanbieders begonnen meer Chinese activa op te nemen in hun obligatie- en aandelenbenchmarks. Het is een ontwikkeling die de komende jaren naar verwachting een gecombineerde instroom van meer dan 300 miljard dollar zal genereren.4

De economische prognose op korte termijn is ook goed. We verwachten dat het Chinese bbp in 2021 met 9,5 procent zal groeien. Een andere Aziatische sterke presteerder, India, dat in 2020 een sterke inkrimping kende, zou in 2021 weer sterk moeten opveren – we verwachten dat de economie met 13,1 procent zal groeien.

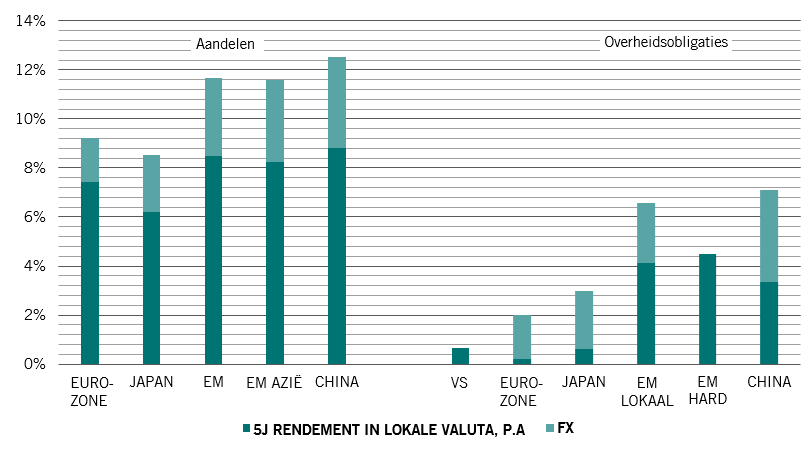

De superieure Aziatische groeiprofielen zouden ook de komende jaren de prestaties van de activa in de regio moeten ondersteunen. We verwachten dat de Aziatische groeiaandelen in de komende vijf jaar elk jaar met bijna 12 procent zullen stijgen – bijna het dubbele van die in ontwikkelde markten. De Aziatische obligaties in lokale valuta's zouden ook sterk moeten presteren, met name in China, op een moment dat beleggers in obligaties van ontwikkelde markten geconfronteerd worden met het vooruitzicht van kapitaalverliezen zodra er een aanpassing is gebeurd aan de inflatie (zie Afb. 2).

Afb. 2 - Rendementsprognose voor activaklasse per regio

Er wordt al lang gezegd dat de 19e eeuw de eeuw van Europa was en de 20e eeuw die van Amerika, maar de 21e eeuw wordt de eeuw van Azië. De regio zal naar verwachting een groter deel van de internationale investeringen aantrekken naarmate ze uitgroeit tot een strategische activaklasse. Beleggers zullen hun portefeuille-allocaties moeten afstemmen op het groeiende gewicht van Azië.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.