[1] Carbon Pricing Dashboard, Wereldbank

[2] Artikel 6 van het Akkoord van Parijs voorziet in opties voor vrijwillige samenwerking tussen landen bij het behalen van hun NDC-doelstellingen (nationaal bepaalde bijdragen) om een hogere klimaatambitie mogelijk te maken, duurzame ontwikkeling te bevorderen en de milieu-integriteit te waarborgen

[3] Ricke, K., Drouet, L., Caldeira, K. et al. Country-level social cost of carbon. Nature Clim Change 8, 895–900 (2018). https://doi.org/10.1038/s41558-018-0282-y

[4] China Carbon Pricing Survey 2020

De wereld heeft een veel hogere koolstofprijs nodig

De CO2-prijzen kennen tot nog toe geen succes. Maar ze zouden wel eens snel een pijler van de groene economie kunnen worden.

Geschreven door

The Thematic Advisory Board

De transitie van een economie op fossiele brandstoffen naar een economie op basis van hernieuwbare energie belooft net zo transformationeel te zijn als de landbouw- en industriële revoluties.

Maar zoals de zaken er nu voorstaan, lijkt het ambitieus om te hopen dat dit de klimaatverandering zal tegengaan.

De nieuwe netto nul-beloftes van de VS, China en Europa zijn ontoereikend. Daarmee wordt de doelstelling van het Akkoord van Parijs nog lang niet bereikt, namelijk om de wereldwijde temperatuurstijging te beperken tot minder dan 2 graden Celsius ten opzichte van het pre-industriële niveau.

Koolstofprijzen zijn dan ook essentieel.

Volgens de leden van de Pictet Clean Energy Advisory Board zou een volledig functionerend koolstofprijsmechanisme het verschil kunnen zijn tussen het stoppen en het laten ontsporen van de klimaatverandering.

Volgens hen kunnen marktkrachten een sterke bondgenoot zijn om het gedrag van bedrijven en consumenten te helpen veranderen.

Het probleem is een manier te vinden om ze effectief te benutten.

De koolstofmarkt doet duidelijk niet wat bedoeld was, met een huidig wereldwijd gemiddelde van slechts 2 US dollar per ton CO2. Het Internationaal Energieagentschap zegt dat de koolstofprijzen tegen 2040 tot wel 140 dollar moeten stijgen om de doelstellingen van Parijs te halen.

De tragedie doorbreken

Dat bereiken, zal niet eenvoudig zijn.

Zoals de voormalige gouverneur van de Bank of England, Mark Carney, waarschuwde, wordt de strijd tegen de klimaatverandering belemmerd door de 'tragedy of horizon'. Met andere woorden, de huidige generatie heeft geen directe stimulans om het probleem aan te pakken als de rampzalige gevolgen van de klimaatverandering decennialang niet voelbaar zullen zijn.

Door de CO2-uitstoot vandaag duurder te maken, is het echter mogelijk om die tragedie te vermijden.

Uit de modellen van de Wereldbank is gebleken dat koolstofprijzen de kosten van de uitvoering van de doelstellingen van Parijs kunnen halveren, waardoor tegen 2030 ongeveer 250 miljard dollar wordt bespaard.

Een probleem is dat koolstofprijsregelingen lang niet voldoende zijn voor alle wereldwijde emissies.

Wereldwijd zijn de koolstofprijzen goed voor een equivalent van ongeveer 12 gigaton CO2 , wat iets minder dan een kwart van alle jaarlijkse wereldwijde broeikasgasemissies is. 1

De VS, 's werelds grootste vervuiler, doet op federaal niveau zelfs niet mee met de handel in koolstof, terwijl het klimaatakkoord van Parijs geen bepaling bevatte voor de prijsstelling van koolstof.2 Industrielobbygroepen in de steenkool-, olie- en gassector waren ook felle tegenstanders.

En dan zijn er ook nog de grote prijsverschillen van land tot land.

De Europese landen geven het goede voorbeeld.

Zweden rekent de hoogste koolstofbelasting ter wereld aan met 1.190 Zweedse kroon (117 euro) per ton CO2, goed voor ongeveer 40 procent van de uitstoot van broeikasgassen van het land.

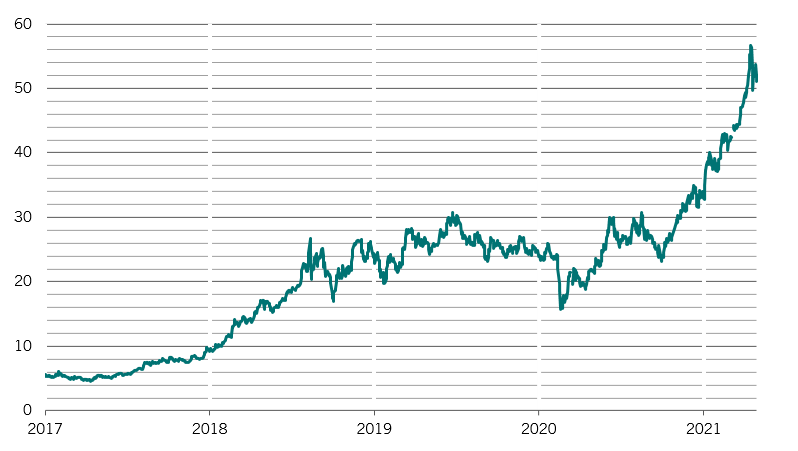

In Europa, 's werelds grootste en oudste markt, zijn de koolstofprijzen sinds 2018 meer dan vervijfvoudigd tot een recordhoogte in mei (zie Afb. 1).

Afb. 1 - De vervuiler betaalt

European Union Carbon Emissions Allowances (EUA) december 2021 futures

Maar elders zijn de koolstofprijzen te laag.

Volgens het IEA zouden de gemiddelde koolstofprijzen tegen 2030 bijna 50 keer moeten stijgen tot 75-100 dollar/ton en tegen 2040 tot 125-140 dollar om de doelstellingen van het Akkoord van Parijs te halen.

Onderzoekers van de University of California San Diego denken dat zelfs dat niet genoeg zal zijn.

In hun studie worden de maatschappelijke kosten van koolstof, die rekening houden met empirische klimaatgedreven economische schaderamingen en sociaal-economische prognoses, op een verbluffende 417 dollar/ton geschat. 3

Het ontbreken van een geharmoniseerde markt en een uniforme wereldwijde koolstofprijs is misschien wel het belangrijkste probleem.

Bedrijven, vooral in energie-intensieve industrieën, kunnen hun productie uit landen met hoge koolstofkosten verhuizen naar landen met minder strenge emissiebeperkingen, een fenomeen dat bekendstaat als 'koolstoflekkage'.

De leden van onze adviesraad zeggen dat nieuwe internationale inspanningen om de opwarming van de aarde tegen te gaan, meer landen en regio's kunnen aanmoedigen om koolstofprijzen in te voeren. Dat zou de prijzen op lange termijn omhoog moeten duwen en koolstoflekkage moeten voorkomen.

Op dat gebied zijn de signalen bemoedigend. In China, dat in februari zijn nationale koolstofmarkt heeft gelanceerd, verwachten marktdeelnemers dat de prijs in 2025 gemiddeld 66 renminbi per ton (10 USD) bedraagt, voordat die tegen het einde van het decennium stijgt tot 77 renminbi.4 De Chinese markt zou de grootste koolstofmarkt ter wereld kunnen zijn.

Elders keurt het American Petroleum Institute, de krachtige lobby voor fossiele brandstoffen, de invoering van koolstofprijzen goed, een belangrijke beleidsommekeer die de ernst van de klimaatverandering onderstreept.

Bovendien zou Brussel voorstellen om zijn emissiehandelssysteem te herzien en mogelijk uit te breiden in overeenstemming met de Europese Green Deal en om de uitstoot van broeikasgassen tegen 2030 met ten minste 55 procent te verminderen.

Eén manier om het emissieprijssysteem te verbeteren, is het gebruik van koolstofkredieten uitbreiden. Overheden kunnen kredieten geven aan bedrijven die hun CO2-voetafdruk verkleinen met CO2-afvang- en -opslagtechnologie (CCS), herbebossing of oplossingen voor energie-efficiëntie.

Op die manier kunnen bedrijven meer flexibiliteit krijgen om te voldoen aan de koolstofprijsreguleringen.

De discussie over koolstofprijzen en -kredieten zal waarschijnlijk prominent aan bod komen tijdens de belangrijke VN-klimaatbesprekingen in Glasgow later dit jaar, als mogelijke hoeksteen voor de ondersteuning van klimaatdoelstellingen.

Innovatie versnellen

Een over het hoofd gezien voordeel van doeltreffende koolstofprijzen is dat het ook het tempo van innovatie in schone energietechnologieën kan versnellen en een snellere en bredere toepassing van producten en diensten kan bevorderen die nog niet commercieel levensvatbaar zijn geworden.

De leden van onze adviesraad zeggen bijvoorbeeld dat bepaalde manieren van opwekking van waterstofenergie met koolstofopslag kostenconcurrerend kunnen worden, als de koolstofprijzen worden vastgelegd op ongeveer 60-70 euro per ton CO2.

Andere technologieën die levensvatbaar kunnen worden bij hogere koolstofprijzen zijn onder meer geavanceerde energietransmissiemechanismen en batterijen van de volgende generatie.

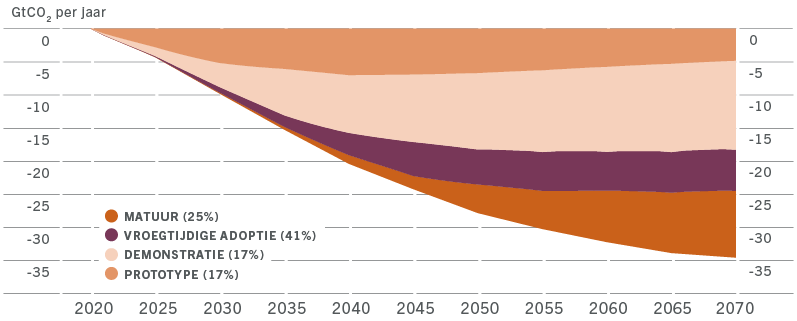

Dat zou aanzienlijke voordelen opleveren. Het IEA schat dat dergelijke technologieën alleen al het potentieel hebben om de CO2 -uitstoot in de wereldwijde energiesector tegen 2070 met bijna 35 gigaton CO2 te verminderen, ofwel 100 procent van wat in dezelfde periode als duurzaam wordt beschouwd.

Afb. 2 - Innoveren om te verminderen

Wereldwijde vermindering van de CO2-uitstoot in de energiesector volgens de huidige categorie van technologische gereedheid

meer over schone energie

Cruciale rol van beursgenoteerde infrastructuur in de transitie naar schone energie

Waarom schone energie-aandelen moeten worden overwogen als onderdeel van een allocatie aan infrastructuur.

April 2021

Streven naar nul: Europa zet nog meer in op schone energie

Waarom Europa's ambitieuze nieuwe klimaatdoelstelling zal helpen om koolstofneutraal te worden en investeringen in de schone energie-industrie te stimuleren

April 2021

Klimaatbewuste Verenigde Staten luiden een nieuw tijdperk in voor schone energie

Het gedurfde milieuplan van Biden zal de wereldwijde strijd tegen klimaatverandering nieuw leven inblazen en de schone energiesector een boost geven.

Januari 2021

Waterstof: meer dan hete lucht

Naarmate de productie opschaalt en de kosten dalen, komt een toekomst met waterstof in zicht.

Januari 2021

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.