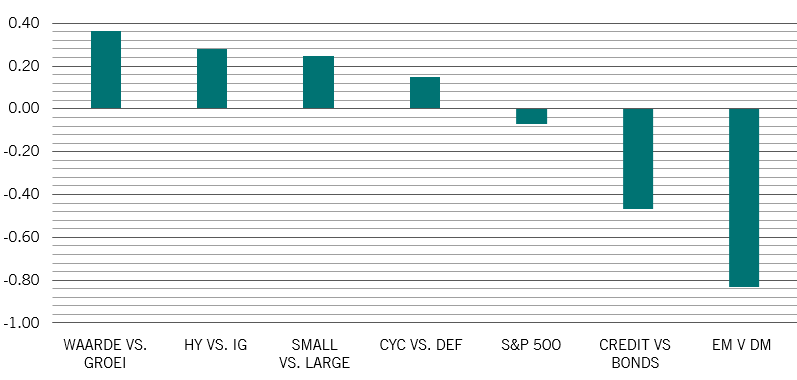

Asset-allocatie: herstel ondersteunt cyclische positionering

De wereldeconomie kent een sterke opleving.

De ruime monetaire en fiscale stimulansen en de hoop dat de uitrol van het Covid-19-vaccin wereldwijd zal versnellen, moedigen beleggers aan om meer van hun activa toe te wijzen aan aandelen ten nadele van obligaties.

We verwachten niet dat dit patroon op korte termijn zal veranderen en behouden daarom onze overwogen positie in aandelen.

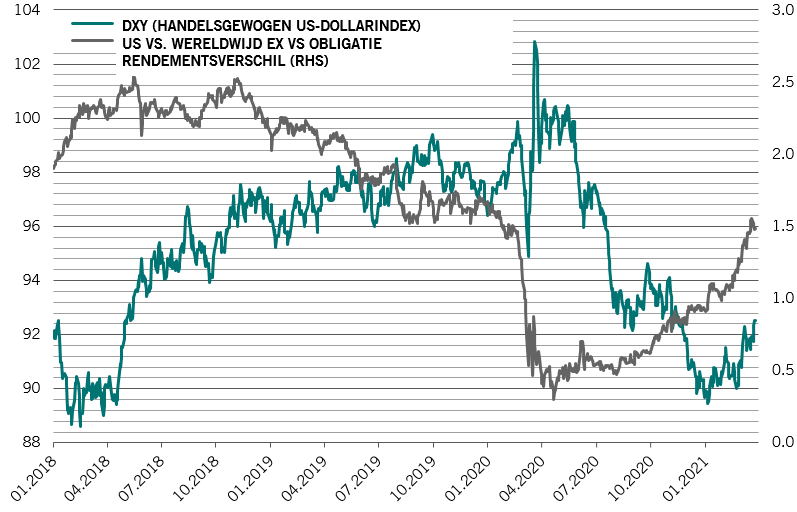

We erkennen echter dat, terwijl het economisch herstel aan kracht wint in de ontwikkelde economieën, een begeleidende stijging van zowel de langetermijnrente als de Amerikaanse dollar een bedreiging vormen voor landen die afhankelijk zijn geworden van goedkope dollarfinanciering.

Daarom verlagen we onze positie in aandelen uit opkomende landen naar neutraal. We blijven ook neutraal ten opzichte van obligaties en onderwogen in cash.

April

Bron: Pictet Asset Management

Onze conjunctuurindicatoren tonen aan dat het wereldwijde economische herstel versnelt, dankzij de brede sterkte in de VS.

De Amerikaanse consument, wiens bankrekening binnenkort een boost krijgt met de coronasteuncheque van 1.400 dollar, begint weer geld uit te geven.

De overheidssteun aan huishoudens is sinds januari 2020 gestegen tot 3 biljoen dollar, wat overeenkomt met een vijfde van de Amerikaanse particuliere consumptie en driemaal zoveel is als tijdens de wereldwijde financiële crisis in 2009.

De netto financiële waarde van Amerikaanse huishoudens steeg met 10 procent tot een recordbedrag van 130 biljoen dollar in het jaar tot december 2020. Dat was voordat ze nieuwe steuncheques ontvingen in het kader van president Joe Biden's programma van 1,9 duizend miljard dollar.

Een toename van 10 procent van de nettowaarde leidt doorgaans tot een stijging van 1 procent van het persoonlijk verbruik, wat bijna 70 procent bijdraagt aan de economische productie. Als we hiermee rekening houden, verwachten we dat de grootste economie ter wereld dit jaar in reële termen met maar liefst 7 procent zal groeien, het dubbele van het tempo in 2020.

Door de sterke economische omstandigheden zal er opwaartse druk op de inflatie ontstaan, maar de prijsstijgingen moeten geleidelijk verlopen.

Wij denken dat de prijsdruk voor goederen – die het gevolg is van tijdelijke factoren zoals hogere grondstoffenprijzen en knelpunten in het aanbod – de komende maanden zou moeten afnemen, waardoor de hogere inflatie in de dienstensector later dit jaar zou worden gecompenseerd.

Volgens ons zal de inflatie in de VS volgend jaar waarschijnlijk niet verder stijgen dan de doelstelling van 2,0 procent van de Amerikaanse Federal Reserve, tenzij de krappe arbeidsmarktomstandigheden tot forse loonstijgingen leiden.

Het economische herstel in China blijft sterk en zelfvoedend. De niet-productieactiviteit groeide in maart 11 maanden op rij, terwijl de exportgroei 32 procent boven de trend ligt. De vastgoedmarkt vertoont geen tekenen van vertraging, wat de vraag naar grondstoffen ondersteunt.

We verhogen onze reële bbp-groeiprognose voor 2021 met 1 procentpunt naar 10,5 procent.

De eurozone hinkt achterop omdat een nieuwe golf van Covid-19-besmettingen landen dwingt om beperkingen in te voeren van de sociale en economische activiteiten.

Wij verwachten dat de economie zich in het tweede kwartaal zal herstellen door verbeteringen in het vaccinatieprogramma van de regio. Het Europese fiscale stimuleringspakket van 2 biljoen euro, dat in dezelfde periode beschikbaar zal worden, zal ook enige steun bieden.

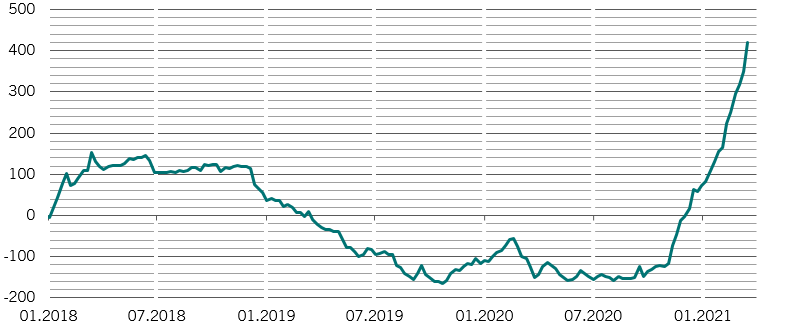

Uit onze liquiditeitsindicatoren blijkt dat de stimulansen van de centrale banken nog altijd voldoende zijn, maar enkele landen beginnen de monetaire teugels aan te halen.

In China, dat verantwoordelijk is voor minstens een vijfde van het wereldwijde liquiditeitsaanbod, worden de omstandigheden restrictief, wat later dit jaar op de aandelenwaarderingen zou kunnen wegen. De overliquiditeit van het land -- het verschil tussen de toename van de geldhoeveelheid en de nominale bbp-groei -- is op jaarbasis gekrompen, terwijl de kredietimpuls -- of de stroom van nieuwe kredieten uit de particuliere sector -- is teruggevallen tot zijn twintigjarige gemiddelde nadat in oktober het hoogste peil sinds 2009 werd bereikt.

In andere opkomende landen hebben een forse stijging van de wereldwijde obligatierendementen en de dollar grenzen gesteld aan een soepel monetair beleid. Turkije, Brazilië en Rusland waren al gedwongen om beleidssteun in te trekken in een tijd waarin hun economie zwak was om hun munt te verdedigen en inflatie te bestrijden.

De liquiditeitsvoorwaarden in de VS daarentegen blijven voorlopig gunstig voor risicovolle activa. Uit onze berekeningen blijkt dat de effectieve Amerikaanse rentevoeten – gecorrigeerd voor inflatie- en kwantitatieve versoepelingsmaatregelen – op een recordlage -4,7 procent staan.

De Fed houdt de monetaire voorwaarden ultrasoepel ondanks een bloeiende economie, wat het risico verhoogt dat de centrale bank in de nabije toekomst haar monetaire stimulansen terugschroeft.

Onze waarderingssignalen zijn negatief voor risicovolle activa, met wereldwijde aandelen die in onze modellen het duurste peil sinds 2008 bereiken. Onze technische analyses zijn licht positief voor risicovolle activa. De aandelen hebben dit jaar een instroom van bijna 350 miljard dollar.

Opkomende activa hebben het daarentegen moeilijk. Volgens het Institute of International Finance heeft een forse stijging van de Amerikaanse langetermijnrente geleid tot een uitstroom van bijna 500 miljoen dollar op basis van een zeswekelijks voortschrijdend gemiddelde, niveaus die het laatst werden waargenomen op het hoogtepunt van de Taper Tantrum in 2013.