Assetallocatie: aandelen op weg naar moeilijker terrein

Inflatie is de grootste zorg van beleggers geworden. De prijsdruk neemt duidelijk toe – de Amerikaanse kern-CPI in april bedroeg 3,0 procent op jaarbasis, het hoogste niveau sinds 1995. Het is echter minder duidelijk of de stijging tijdelijk is of wijst op een meer fundamentele verandering van de economische omstandigheden naarmate de wereld zich herstelt van de pandemie.

Onze analyse schetst op korte termijn een positief beeld. Verwijder Covid-gevoelige componenten uit de prijsmeters en de inflatie ziet er bescheiden uit, nadat ze in april nauwelijks is gestegen. (We verwijderen de prijzen voor vliegtickets, logies, tweedehands auto's, huurauto's, tv's, speelgoed en personal computers). Vooruitkijken is echter belangrijk en de kans op een stijging van de prijsdruk is groot. Zelfs als er weinig bewijs is van een stijging van de lonen, beschikken de Amerikaanse consumenten over een ruim beschikbaar inkomen en hebben ze zo'n 2 biljoen dollar aan spaargeld opgebouwd. Als slechts een derde daarvan zou worden uitgegeven aan diensten – een grotere component van de CPI dan goederen – dan is het mogelijk dat de kerninflatie binnen een jaar tussen 3,5 en 4 procent schommelt.

Juni 2021

Hoewel een dergelijk vooruitzicht op zich een reden tot bezorgdheid is, vrezen we nog meer dat de hoge inflatie zou kunnen samenvallen met een vertraging van de economische groei en de groei van de bedrijfswinsten. Onze toonaangevende indicatoren wijzen in die richting. De groei is nu al merkbaar aan het vertragen in China en ook in de VS; de wereldwijde groei op drie maanden is onlangs gehalveerd tot 7 procent.

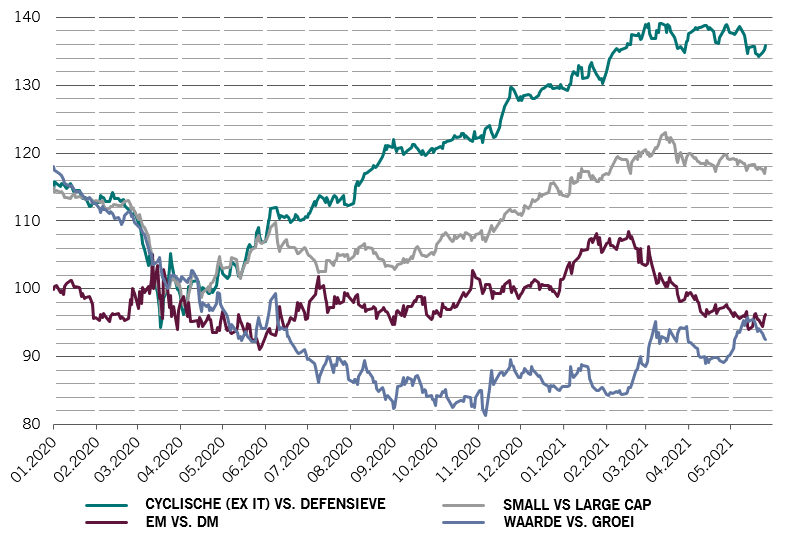

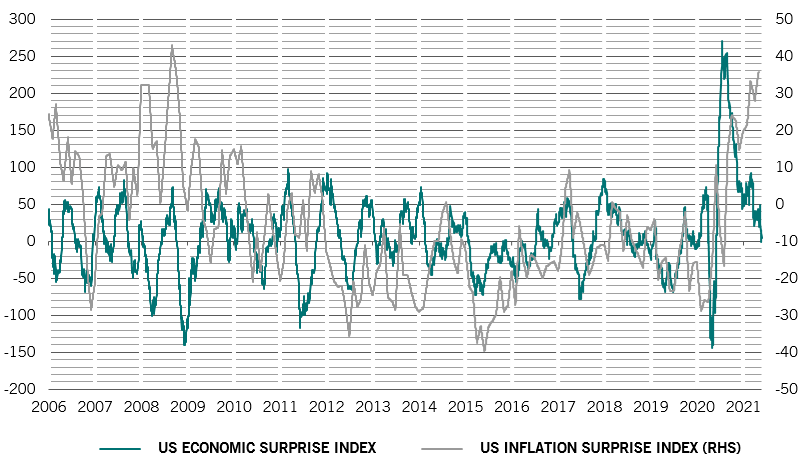

Aangezien de financiële markten dus te maken hebben met een mogelijke aanhoudende prijsdruk en een zwakkere groei (zie Afb. 2), behouden wij onze neutrale houding ten aanzien van aandelen en verschuiven we naar defensievere gebieden van de aandelenmarkt.

Hoewel de economische omstandigheden goed blijven, suggereren onze conjunctuurindicatoren dat de bbp-groei in de tweede jaarhelft zal vertragen, terwijl de inflatiedruk zal aanhouden. In China zijn de tekenen van vertraging talrijker geworden. Recente cijfers tonen aan dat zowel de industriële productie als de bouwactiviteit in de maand april onder hun normale niveaus lagen. De winst van de industriële sector voor de maand groeide met 57 procent op jaarbasis, tegenover 92 procent in de voorgaande maand. Elders in de opkomende markten is de prijsdruk toegenomen, waarbij de CPI is gestegen van minder dan 2 procent eind vorig jaar tot gemiddeld meer dan 3 procent.

Japan is een andere zwakke plek. Onze toonaangevende indicatoren wijzen op een sterke afname van de economische activiteit, aangezien de Japanse autoriteiten moeite hebben om de vaccinaties te versnellen en tegelijkertijd proberen een vierde golf van de uitbraak van het virus in te dammen. De economische omstandigheden in de VS zijn ondertussen zeer goed, maar de vooruitzichten blijven kwetsbaar door mogelijke inflatoire onevenwichtigheden in vraag en aanbod. Terwijl de detailhandelsverkoop sterk groeit – momenteel 18 procent boven het niveau van vóór de pandemie – ligt de industriële productie 3 procent onder het normale niveau.

In vergelijking met de VS bevindt Europa zich in het prille begin van een postpandemisch herstel. Maar met ongeveer 30 procent van de bevolking die een eerste Covid-19-vaccin heeft gekregen en 10 procent volledig gevaccineerd, zou de economische groei in de zomer snel moeten beginnen aan te trekken.

Economische verrassingsindex vs. inflatieverrassingsindex

Bron: Refinitiv, Pictet Asset Management; gegevens uit de periode 31.12.2005-25.05.2021

Volgens onze liquiditeitsindicatoren blijft het geven van monetaire stimulansen door de centrale banken net voldoende om risicovollere beleggingscategorieën te ondersteunen. Het liquiditeitsvolume dat in het financiële systeem stroomt, groeit in een veel trager tempo, momenteel slechts één standaardafwijking boven de langetermijntrend, ten opzichte van vier standaardafwijkingen een paar maanden geleden. Dat cijfer verbergt niettemin het toenemende vooruitzicht van een forse daling van de kortetermijnrente in de VS, het mogelijke gevolg van de commerciële banken die steeds meer overtollige cash parkeren bij de inkoopfaciliteit van de Amerikaanse Federal Reserve.

Voor de toekomst is het onduidelijk hoe lang de markten op de steun van de centrale banken zullen kunnen rekenen. De Peoples Bank of China heeft de monetaire teugels al verstrakt, terwijl de Fed, die kampt met een overvloed aan fiscale stimulansen, overtollige liquiditeiten in het financiële systeem en een ingehouden vraag van de consument, binnenkort zal moeten kiezen om de steun vroeg maar bescheiden terug te trekken, of later dit jaar/begin 2022, maar dan agressiever. Volgens de huidige situatie lijken beleidsmakers de voorkeur te geven aan de laatste optie.

De waarderingen wijzen erop dat aandelen duur zijn in vergelijking met obligaties. De kloof tussen de opbrengst uit aandelen en de obligatierendementen bevindt zich op het laagste niveau sinds 2008, terwijl onze Equity Bubble Index niveaus optekent die we het laatst zagen in 1999 en 2007.

Onze technische indicatoren schetsen een gemengd beeld. Seizoenstrends verkiezen obligaties boven aandelen. Toch blijft de kans op een daling van de aandelenmarkten beperkt, omdat uit een rondvraag bij beleggers blijkt dat zij hun aandelenpositie hebben teruggeschroefd.