[1] Índices, respetivamente: JP Morgan GBI-EM Global Diversified Composite, JP Morgan EMBI Global Diversified Composite e JP Morgan GBI Global All

Maturidades. Àata de 02.10.2017

[2] Consulte a Secular Outlook, Junho de 2017 https://www.am.pictet/en/globalwebsite/global-articles/2017/market-views/secular-outlook/2017, Pictet Asset

Unidade de Estratégias de Gestão, pp.30-32

[3] Retorno total. À data de 18.09.2017

[4] Wheatley, J and Wigglesworth, R. "Fears of trouble if tide goes out on emerging market bond ETFs." Financial Times, 10.07.2017

[5] Para saber mais sobre aversão às perdas e excesso de confiança no mercado acionista, consulte Lei, S. and Yao, R. "Factors Related to Making Investment Mistakes in a Down Market," Journal of Personal Finance, 14 (2), pp. 34-42 entre outras

[6] Wheatley and Wigglesworth, 10.07.2017

[7] Fonte: Mercer. Resgates mensais do índice JP Morgan EMBI Global Diversified Composite e do Pictet-Global Emerging Debt. Dados entre 30.11.1998 a 30.06.2017

[8] Retornos mensais anualizados em USD, do Pictet-Global Emerging Debt e do Pictet-Emerging Local Currency Debt, antes de comissões. Fonte:

Morningstar. Dados entre 26.06.2006 e 30.09.2017. Base - últimos três anos, medida mensalmente, a estratégia em moedas fortes superou a performance do índice de referência na última década, numa média anual de 1,9 por cento, enquanto a estratégia em moeda local superou o seu índice de referência em 1,8 por cento antes de comissões, com base na avaliação dos ativos, antes de comissões e excluindo os fatores de oscilação dos fundos Pictet-Global Emerging Debt e Pictet-Emerging Local Currency Debt relativamente aos seus índices de referência. Dados entre 31.07.2007 e 31.07.2017.

[9] Passos a dar quando as condições registam uma deterioração progressiva: parar de comprar ativos ilíquidos; vender os ativos líquidos; vender ativos num volume igual à dimensão dos fluxos de saída (resgates) de qualquer investidor; vender em antecipação dos resgates; comprar instrumentos líquidos desenvolvidos que possuam alguma exposição a, ou associados com, os mercados emergentes (proxy trades)

Escolha um perfil:

Este conteúdo é para os investidores do tipo: Intermediário.

Você é um Investidor privado ou um Institutional investors and consultants?

Um acto de equilibrio em divida emergente

Obrigações de Mercados Emergentes florescem, mas os investidores não deverão esquecer que são ativos voláteis. Limitar os riscos pode oferecer resultados mais recompensadores no longo prazo.

As obrigações de mercados emergentes (ME) merecem um papel de relevo na diversificação de uma carteira. Conforme as previsões da nossa “Secular Outlook”, esses títulos encontram-se entre as poucas fontes de retornos potencialmente atrativas num mundo de rendimento fixo que, de outra forma, seria de baixa rendibilidade.

Ao contrário da dívida de mercados desenvolvidos, que é cara, as obrigações de mercados emergentes oferecem yields mais elevadas e fundamentais atrativos. Mesmo após o seu forte desempenho recente, as obrigações de ME em moeda local e a dívida denominada em USD possuem uma yield de 6,0 por cento e 5,2 por cento, respetivamente.O que compara favoravelmente com os 1,5 por cento oferecidos, atualmente, pelas obrigações de mercados desenvolvidos – nomeadamente devido ao facto de a inflação estar a aumentar nas economias desenvolvidas mas a diminuir no mundo emergente.1

Os nossos estrategas estão a antecipar um retorno de 8,1 por cento para a dívida de ME em moeda local e 3,3 por cento para as obrigações de ME em moeda forte (em termos do dólar) em cada um dos próximos cinco anos, com o mercado a beneficiar do abrandamento das pressões inflacionistas e de um sólido crescimento económico. De forma inversa, notamos que as obrigações governamentais de países desenvolvidos apenas conseguem um retorno anual de 1,7 por cento.2

Mas, como a história nos mostra, as obrigações de ME também têm maior possibilidade de oscilações acentuadas - uma volatilidade que pode prejudicar, seriamente, os retornos dos investidores se não for tratada de forma adequada.

Demasiado longe e demasiado cedo

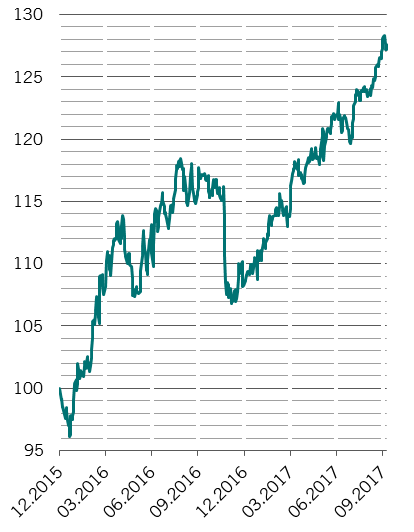

A dívida de ME tem registado um comportamento impressionante no último ano e meio. Desde o início de 2016, o índice de referência JP Morgan GBI-EM Global Diversified Composite avançou 28 por cento.3 E certamente o dinheiro também fluiu. Só no primeiro semestre de 2017, foram investidos USD 13,5 mil milhões em fundos de investimento transacionados em bolsa (ETFs) de dívida de mercados emergentes, ultrapassando o valor recorde de USD 11 mil milhões que foram investidos no mercado no ano anterior.4

TEMPOS DE BONANÇA

Retorno Total do Índice JP Morgan GBI-EM Global Diversified Composite Dollar, com base a 31.12.2015 = 100

Atualmente, existe um claro sentimento de sobreaquecimento do mercado.

Por exemplo, em Junho, a Argentina emitiu obrigações a 100 anos que foram licitadas em quase USD 10 mil milhões para uma oferta no valor de USD 2,75 mil milhões. O facto de isto ter ocorrido apenas três anos após a Argentina, um incumpridor repetido, ter renegado as suas obrigações, sugere um nível pouco confortável de euforia do mercado.

Na verdade, existiram razões para comprar as obrigações. O cupão de 8 por cento é atrativo em comparação com as alternativas. Em termos de duração, estas obrigações estavam baratas comparativamente aos outros valores argentinos. E embora o novo governo pareça ser o mais prudente que o país teve em muito tempo, é pouco provável que algum investidor compre estas obrigações para as deter até à maturidade.

Mas o volte face do mercado da dívida argentina, em tão curto espaço de tempo, também evidencia o quanto os investidores estão dispostos a subestimar os significativos riscos de longo prazo para obter uma yield extra – as emissões bem-sucedidas da Costa do Marfim, África do Sul, Turquia e Brasil são apenas outros exemplos importantes deste comportamento.

Cuidado com a volatilidade

Em alturas como esta é fácil os investidores ignorarem a importância de tomarem as medidas de segurança necessárias para a possibilidade de uma queda do mercado. Ser "apanhado" nesta euforia pode revelar-se caro, particularmente em instrumentos periodicamente voláteis como as obrigações de ME.

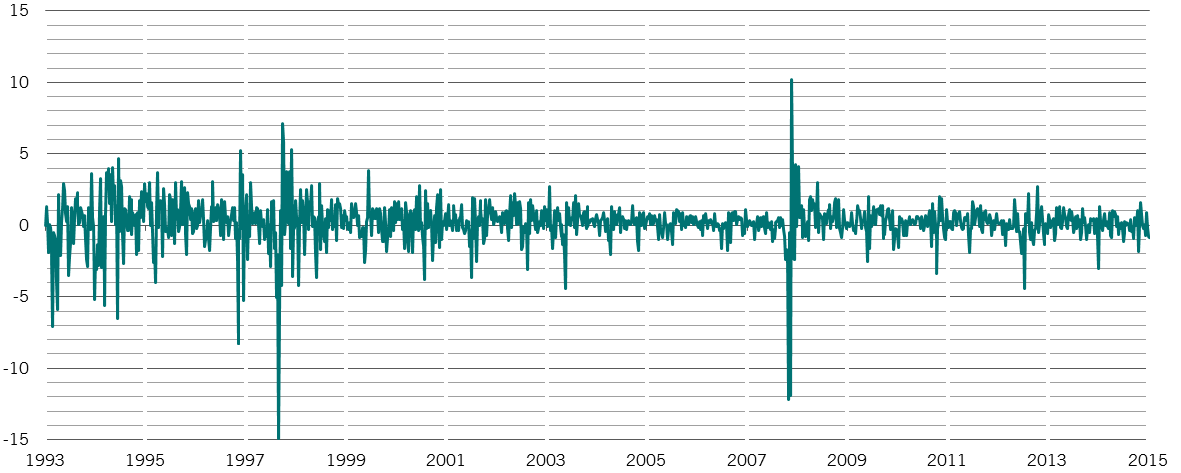

A experiência diz-nos que esta classe de ativos tem tendência a registar quedas acentuadas periodicamente. Por exemplo, entre o início de 1994 e o final de 2015, o índice JPM EMBI Global Diversified Composite registou 57 semanas durante as quais os retornos totais caíram mais de 2 por cento, e 12 em que caíram mais de 5 por cento.

Estas quedas expressivas do mercado podem ser extremamente prejudiciais para os retornos de investimento de longo prazo uma vez que quanto maior for a queda mais difícil se torna a recuperação – uma queda de 25 por cento do mercado exige uma recuperação subsequente de 33 por cento para que se possa recuperar totalmente.

Além disso, os investidores tendem a efetuar vendas com base no pânico na pior altura possível, frequentemente perto dos valores mínimos do mercado, tal como tendem a apressar-se a investir no mercado quando estas subidas já estão um pouco “velhas".5

Agressividade passiva

Existem razões para acreditar que assumir uma abordagem conservadora e sensível ao risco do investimento em dívida de mercados emergentes pode fazer mais sentido no futuro. Isto deve-se ao facto de o crescimento maciço do investimento passivo em dívida de ME poder exacerbar a volatilidade do mercado e fazer com que as perdas “valores máximos-valores mínimos” sejam ainda mais severas Há uma década, quase não se investia em ETFs de dívida de mercados emergentes. Em meados de 2017, representavam quase metade dos fluxos líquidos de USD 90 mil milhões de entrada nesta classe de ativos desde Janeiro de 2007.6

Os ETFs podem ser adequados a classes de ativos profundas, líquidas e homogéneas, como as ações norte-americanas, mas não é óbvio que sejam soluções de investimento sensatas para mercados como a dívida de ME. Existem diversas razões para acreditarmos que esta classe de ativos não se adequa facilmente ao investimento passivo. Por exemplo, o facto de quanto maior a dívida assumida pelos países maior a sua ponderação nos índices de mercado, obrigando os "seguidores" do índice a assumir posições cada vez maiores, naqueles que poderão ser os ativos de maior risco.

E também há a questão de se saber se o mercado de dívida de ME é verdadeiramente eficiente. Ao contrário das ações, os mercados de obrigações tendem a ter um número significativo de participantes cujo objetivo não é maximizar os lucros, principalmente governos e agências quasi-governamentais. Isto pode trazer oportunidades para os investidores ativos que as estratégias passivas não conseguem aproveitar.

VARIAÇÃO DA DÍVIDA DE ME

Retornos totais semanais, em percentagem, do índice JP Morgan EMBI Global Diversified Composite

E já para não falar nos custos de tentar acompanhar os índices, “cheios” de obrigações raramente transacionadas, ou a dúvida de quão representativos estes índices são, na verdade, do universo emergente. A acrescentar, está o facto de muitos ETFs passivos não capturarem muitas emissões atrativas dos países excluídos – os índices têm sido relativamente lentos na promoção dos países fronteira para o nível seguinte, por exemplo.

Vale também a pena lembrar que os fundos de índice de dívida de ME não seguem o índice JP Morgan GBI-EM GD mas sim uma variante. Para o índice standard existe uma exposição mínima por país mas, para as variantes que os ETFs seguem, o mínimo é entre 1,5 e 3 por cento. Isto é importante porque quando os novos países passam a integrar o índice, os ETFs que seguem o índice de referência são, frequentemente, obrigados a deter uma ponderação elevadamente desconfortável no que, geralmente, são obrigações com menor liquidez. Isto tende a tornar os fundos que seguem índices menos líquidos do que os que seguem o índice de referência standard. Os seguidores de índices também não têm forma de compensar os custos de transação e impostos cobrados aos investidores estrangeiros, pelo que tendem a ser retardatários vs os seus índices, por vezes de forma significativa, sobretudo em fases de queda dos mercados.

Soluções conservadoras

As estratégias de dívida de ME da Pictet Asset Management têm por objetivo superar a performance dos seus índices de referência no longo prazo, em parte assegurando a sua capacidade em preservar o capital em períodos de volatilidade do mercado. E isto não é porque somos estatutariamente defensivos (assumimos riscos adequados às condições do mercado) mas sim porque somos sensíveis aos fatores atenuantes macroeconómicos e políticos e a extremismos de sentimento. Isto explica a razão por que temos sido cautelosos nos últimos meses. Verificamos que embora os nossos investidores possam sacrificar alguma performance em épocas de mercado em alta, colhem resultados navegando o ciclo e mantendo os ganhos quando os mercados se tornam turbulentos.

Minimizar as perdas de capital em fases de baixa dos mercados ajuda os investidores a evitar vender no pior momento possível - ou seja no seguimento de uma queda acentuada. Mas, do mesmo modo, os gestores de ativos cautelosos têm menor probabilidade de participar agressivamente em mercados efervescentes e, assim, tendem a registar uma sub-performance em épocas de excesso generalizado de confiança.

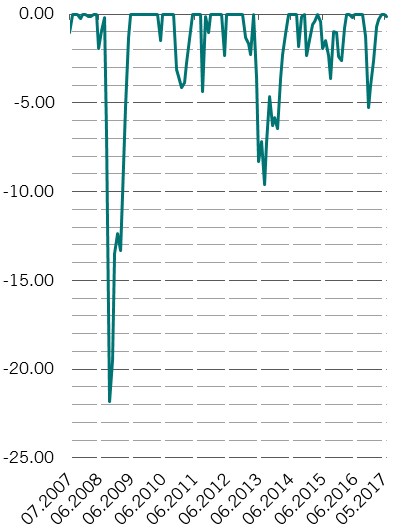

A estratégia global de dívida em moedas fortes da Pictet AM tem tendido a registar uma sobre-performance superior à do índice de referência em períodos de resgates significativos desde Junho de 2007, sobretudo durante o crash de 2008, quando o índice caiu mais de um quinto.7 Também recuperou rapidamente. Isto ajudou a suportar a performance no longo prazo. Na última década, a média da performance anual das nossas estratégias em moeda forte e em moeda local superaram a performance dos seus índices de referência.8

CUIDADO COM OS RESGATES

Resgates, em percentagem, do índice JPM EMBI Global Diversified Composite drawdowns

O nosso processo conservador e prudente foi desenvolvido de forma a adequar-se às dinâmicas desta classe atrativa mas volátil. Quando ponderamos os nossos investimentos analisamos diversos fatores. Um deles é o risco soberano. Embora o nosso principal enfoque seja na análise bottom-up, utilizamos os modelos das nossas equipas económicas para avaliar, adequadamente, os riscos macroeconómicos que enfrentam os mercados emergentes.

Isto é importante porque acreditamos que cerca de metade dos retornos da dívida de ME é condicionada por fatores macroeconómicos. A análise económica complementa a nossa análise bottom-up detalhada tanto dos países como dos instrumentos em questão, de modo a que o resultado seja um quadro completo de todos os riscos e oportunidades desta classe de ativos.

Tratamos os diferentes componentes do risco de ME individualmente. Por exemplo, na dívida em moeda local, gerimos separadamente a taxa de juro e as posições cambiais. Em períodos de pressão nos mercados, controlamos cuidadosamente as nossas posições líquidas utilizando um processo em cinco etapas, a que chamamos the drill.9

Assim, quando os mercados entram num período difícil, o que poderá ocorrer mais cedo do que se pensa, estaremos prontos. E porque estamos prontos, os investidores comprovarão que é mais fácil navegar o ciclo. Os que estão suficientemente confiantes para se manterem investidos nesta classe de ativos em fases de rotação inevitável do mercado deverão ter bons resultados em ME no longo prazo. Mas para que isso aconteça têm que evitar a fuga em fases de pânico do mercado. E a melhor forma de ultrapassar essa armadilha psicológica é, em nossa opinião, investir com gestores de fundos que envidam todos os esforços para preservar o capital.

A presente comunicação promocional foi preparada por Pictet Asset Management (Europe) S.A.. Não se dirige nem se destina a ser distribuído ou utilizado por qualquer pessoa ou entidade que seja cidadão ou tenha residência, domicílio ou se encontre num local, estado, país ou jurisdição onde tal distribuição, publicação, colocação à disposição ou uso seja contrária à lei ou regulamentação em vigor. Deve ler a última versão do prospeto, o modelo Pré-Contratual quando aplicável, o Documento de informação fundamental e os relatórios anuais e semestrais antes de decidir investir.

Estes documentos estão disponíveis gratuitamente em Inglês, no sitio web www.assetmanagement.pictet ou em suporte papel na Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ou ainda nos escritórios do agente local do Fundo, distribuidor ou agente centralizador, se aplicável.

O Documento de informação fundamental também se encontra disponível na língua local de cada país onde o compartimento se encontra registado. O prospeto, o Modelo Pré-Contratual quando aplicável, os relatórios anuais e semestrais poderão estar igualmente disponíveis noutras línguas, consulte por favor o sitio web para saber quais as línguas disponíveis. Apenas a última versão destes documentos pode servir de base para a tomada de decisões de investimento.

Um resumo dos direitos dos investidores (em Inglês e nas differentes línguas do nosso website) está disponíve aqui e em www.assetmanagement.pictet sob a rubrica "Recursos", no final da página.

A lista de países nos quais o Fundo se encontra registado pode ser obtida a todo o tempo da Pictet Asset Management (Europe) S.A., a qual pode decidir pôr termo às formas previstas para a comercialização do Fundo ou compartimentos do Fundo em qualquer desses países.

A informação e os dados apresentados neste documento não poderão ser considerados como uma oferta ou solicitação para comprar, vender ou subscrever quaisquer títulos, instrumentos ou serviços financeiros.

As informações, opiniões e previsões apresentadas neste documento reflectem um parecer à data da sua publicação e estão sujeitas a alterações sem aviso prévio. A Pictet Asset Management (Europe) S.A. não tomou quaisquer medidas no sentido de assegurar que os fundos referidos neste documento se adequam a qualquer investidor em particular e não deverão ser considerados como substituto do exercício de uma avaliação própria e independente. O tratamento fiscal a aplicar depende das circunstâncias específicas de cada investidor e poderá estar sujeito a alterações posteriores.

Antes de tomar uma decisão de investimento recomendamos a todos os investidores que verifiquem se esse investimento é adequado tomando em consideração, nomeadamente, os seus conhecimentos e a sua experiência em termos financeiros, os seus objectivos de investimento e a sua situação financeira e que obtenham aconselhamento profissional adequado antes de tomar qualquer decisão de investimento.

O valor e o retorno dos títulos ou instrumentos financeiros mencionados neste documento podem oscilar para cima ou para baixo e, consequentemente, os investidores poderão não receber a totalidade do valor inicialmente investido.

Estas diretrizes de investimento são diretrizes internas que estão sujeitas a alterações em qualquer altura, e sem aviso prévio, no âmbito do prospeto do fundo. Os instrumentos financeiros mencionados são apresentados com uma finalidade meramente ilustrativa e não poderão ser considerados como uma oferta direta, recomendação ao investimento ou aconselhamento ao investimento. A referência a um determinado título não é uma recomendação para comprar ou vender esse título. As alocações efetivas estão sujeitas a alterações e podem já ter sido alteradas desde a data do material de comercialização.

Rendibilidades passadas não são garantia de rendibilidades futuras. A informação sobre a rendibilidade não inclui comissões e taxas cobradas aquando da subscrição ou resgate das unidades de participação.

Os dados de índices aqui contidos permanecem propriedade do Fornecedor de Dados. As Declarações de Exoneração de Responsabilidade dos Fornecedores de Dados encontram-se disponíveis em assetmanagement.pictet, na secção “Recursos” do rodapé.

Este documento é uma informação de marketing publicada pela Pictet Asset Management e não está abrangido pelos requisitos do MiFID II/MiFIR especificamente relacionados com o research de investimentos. Este material não contém informação suficiente para dar suporte a qualquer decisão de investimento e não poderá ser considerado, por si, como base de avaliação das vantagens de investir em quaisquer produtos ou serviços oferecidos ou distribuídos pela Pictet Asset Management.

A Pictet AM não adquiriu quaisquer direitos ou licença para reproduzir as marcas registadas, logotipos ou imagens apresentadas neste documento, exceto o facto de deter os direitos de utilização das marcas registadas de qualquer entidade do grupo Pictet. Com uma finalidade meramente ilustrativa.