哪一個經濟體今年將出現較快的增長:歐元區還是美國?哪一間央行的政策將最令市場驚奇?基金經理花大量時間辯論這些問題,討論不同地區的各種資產類別將受到怎樣的影響。

但事實上,主要國家的經濟與貨幣政策週期近年差異不算大。因此,分辨國家差異對投資表現的幫助不大,股價波動主要取決於個別公司的業績。

在這種環境下,我們認為以全球各行業而非各地區的表現為標準進行資產配置,取得超額回報(alpha)的機會大得多。我們的市場分析和投資組合回報歸因均支持這種觀點。

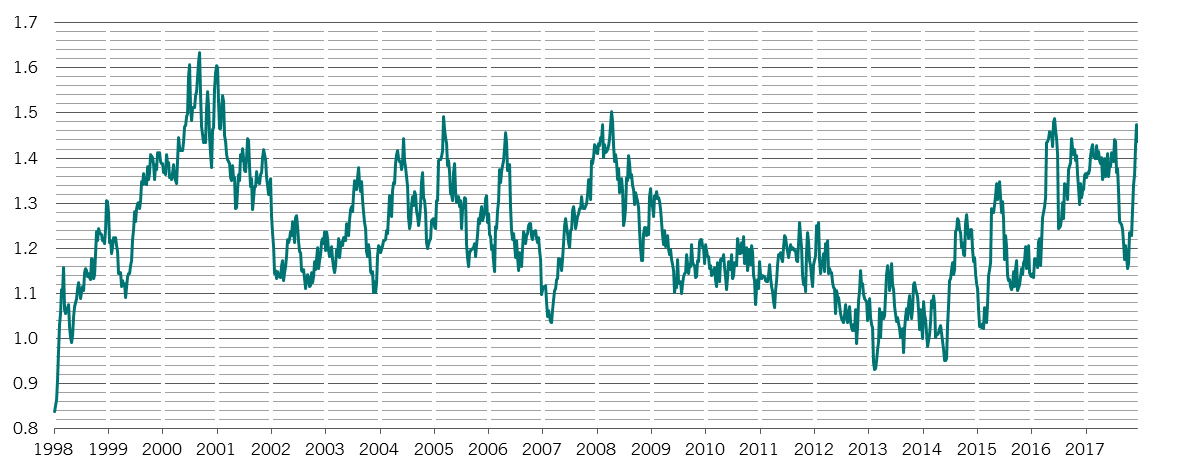

MSCI所有國家全球指數中的回報離差(dispersion of returns,衡量回報偏離平均水準的程度)12週平均值顯示,全球股票的表現受行業因素的影響大於國家或地區因素(見圖)。事實上,過去三年大部分時間都是這樣。

此外,各地區股價表現的季度滾動相關性(quarterly rolling correlation)目前正徘徊於長期平均值附近。相對之下,各行業之間的相關性近來下跌,如今僅為52%(意味着各行業指數只有約一半時間同步升跌),顯著低於長期平均值69%。

相對重要性

回報離差比率:地區相對於行業,MSCI所有國家全球指數,12週平均值

資料來源:百達資產管理,Datastream。資料涵蓋期間:1998年7月2日至2018年6月14日。

因此,如果行業才真正重要,我們必須考慮的下一個問題是:應該選擇投資哪些行業?我們認為能源和原料股目前提供相當吸引人的機會。我們也看好科技股的長期增長潛力,尤其是機械人和數碼經濟方面的公司。相對之下,我們對公用事業股持相當審慎的態度。

當然,各國的經濟表現和政策未來可能再度出現顯著的差異。例如美國有不少人支持列根風格的供應面改革,支持藉減稅爭取增加總財政收入。歐洲則很難通過這種政策,因為歐盟的嚴格規定迫使成員國審慎控制公共債務。民粹主義興起也可能導致各國差異浮現,因為民粹政黨比較可能奉行非傳統議程或專注於本地事務。果真如此,這些國家股市表現的相關性可能降低,回報差異則擴大。

但目前行業因素比較重要,主動式投資經理有機會在資產配置上藉此爭取最大的回報。