請選擇一項

本內容僅供中介機構 及 個人投資者使用

您是否 Institutional investors and consultants?

企業增加借貸是否值得警惕?

企業借貸近年不知不覺地增加。某些行業和區域的企業負債已升至20年來高位。隨著利率上升,這可能造成問題。

作者

Supriya Menon

Senior Multi Asset Strategist

企業借貸會否觸發下一次金融危機?有此擔心亦不無道理。國際貨幣基金組織(IMF)已發出警告:目前全球負債已超過金融危機高峰期。而隨著利率上升和流動資金緊縮,負債沉重的公司還債或債務再融資很可能變得比較困難。

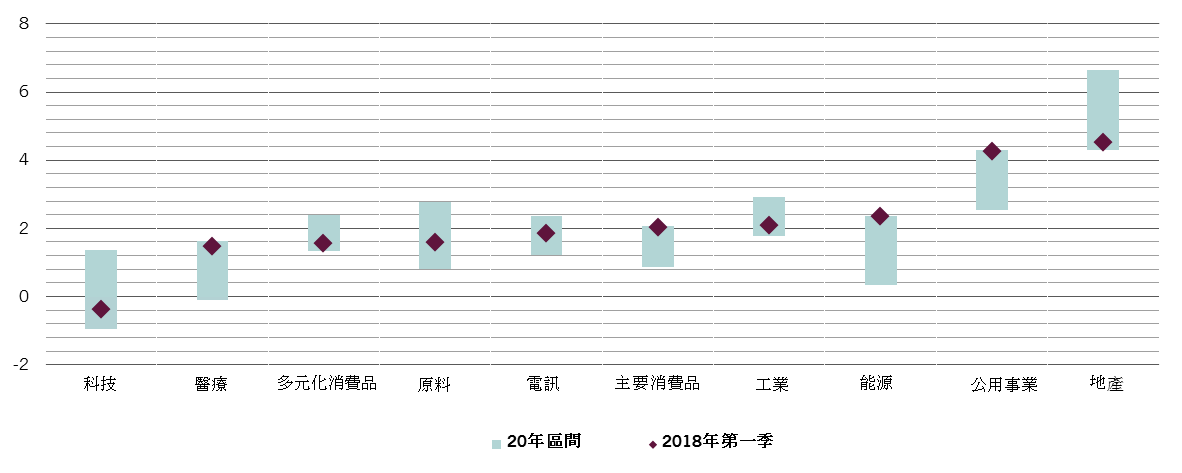

既然如此,哪些資產風險最大?我們的研究發現,以負債淨額對趨勢EBITDA(息稅折舊攤銷前利潤)的比率衡量,金融業以外若干行業的槓桿水平目前處於其20年區間的頂點(見圖)。例如能源企業的負債已從相當低升至相當高的水平;美國能源公司為促進增長,近年尤其積極投資在頁岩油氣基礎設施上。醫療、主要消費品和公用事業公司這些向來被視為穩定的防守型企業,如今也比以前積極借錢,部分資金用於回購股票。如果這種趨勢持續下去,這些公司的避險地位可能受到威脅。

負債大增?

負債淨額對趨勢EBITDA比率全球行業比較(金融業以外)

資料來源:Datastream、百達資產管理。資料涵蓋期間:1998年6月1日至2018年6月1日

雖然地產業仍是負債最高的非金融業,負債淨額對趨勢EBITDA比率達4.5倍,其負債排名遮掩了一個事實:地產業十年前該比率高達6.6倍,如今已大幅減債。

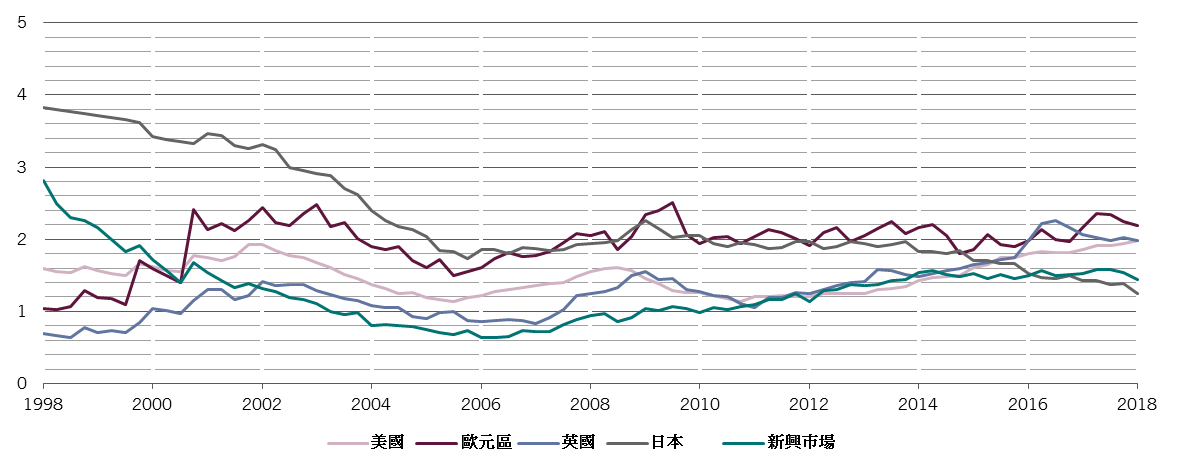

在主要區域中,近20年來只有日本能穩定而且顯著地降低負債比率,降低超過一半至1.3倍(見圖)。

負債者

負債淨額對趨勢EBITDA比率區域比較(金融業以外)

相對之下,英國的負債大幅增加,而美國的槓桿水平接近20年高位。

因此,整體而言,國家與行業層面都有一些負債沉重的狀況,而隨著利率上升和流動資金縮減,情況可能變得相當棘手。這些風險並非總是反映在市場估值上。目前危機尚未爆發,但下一場金融市場危機來臨時,企業負債大有可能是起因。